原文标题:《DeFi 丨 Uniswap 近一年的市场表现如何?》 重点预览 Uniswap 第一季度的交易量较 19 年第四季度增长 225%继 2 月该市场流出 1000 万美元后,3 月和 4 月出现正流入流动性提供者的活动表明,人们对单一资产风险敞口的需求持续存在Uniswap 于 2018 年底推出,是一种基于恒定函数(即 x*y=k)的自动做市商交换协议。区别于传统的中心化限价订单模式,Uniswap 市场的结构为共享的被动流动性池;任何交易者都可以沿着确定的价格曲线对资金池发起订单,换取固定的 30 个基点费用。 随着 Uniswap 临近其「版本 2」的发布——它带来了 ERC20/ERC20 市场、「闪电交易」(flash swaps)、时间加权的喂价机制以及一些架构优化——我们回顾了该协议自 2018 年 11 月发布以来的表现。 交易 自 2020 年开始,Uniswap 的交易量出现了显著增长。20 年第一季度的交易量与 19 年第四季度相比增长了 225% 以上。 与其他行业交易所一样,Uniswap 在 3 月份的月度交易量创下了 1.914 亿美元的历史新高,这与新冠疫情引发的「黑色星期四」相吻合。4 月的交易量在 4 月下降了大约 60%(7730 万美元),而 5 月的交易量则有望达到 1 亿美元左右。

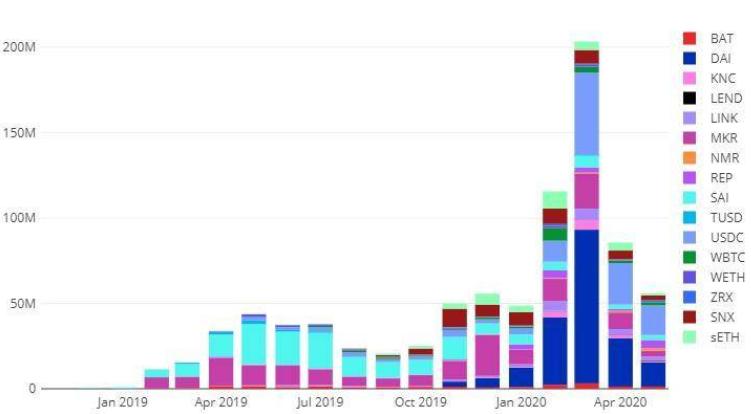

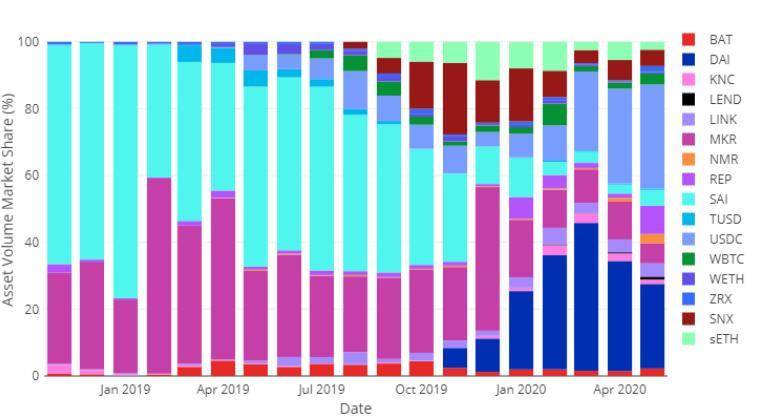

DAI、USDC 和 MKR 市场仍占交易活动的大部分。在 4 月份,仅这三种资产的交易量就约占全部交易量的 72%。然而,资产交易量市场份额的日益分散表明,Uniswap 正倾向于其核心价值主张——作为交易长尾资产的平台。

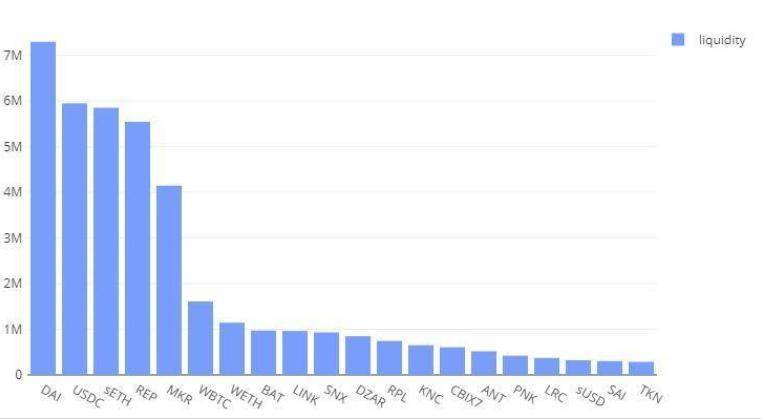

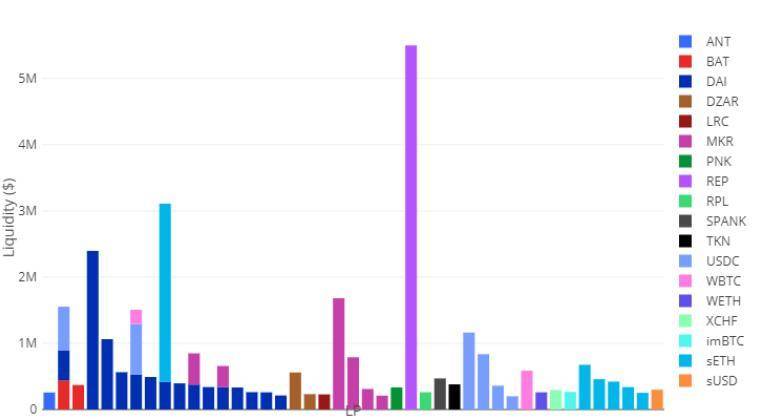

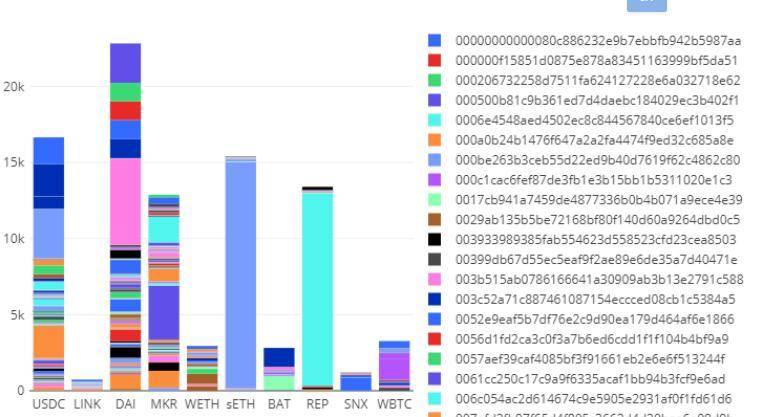

Uniswap 资金池的数量似乎与资产流动性相关,但 Synthetix 的合成 ETH (sETH)和 Augur 的 REP 是例外。我们观察到流动性的幂律分布,前五名资产(DAI、USDC、sETH、REP 和 MKR)约占整个协议流动性的 70%。

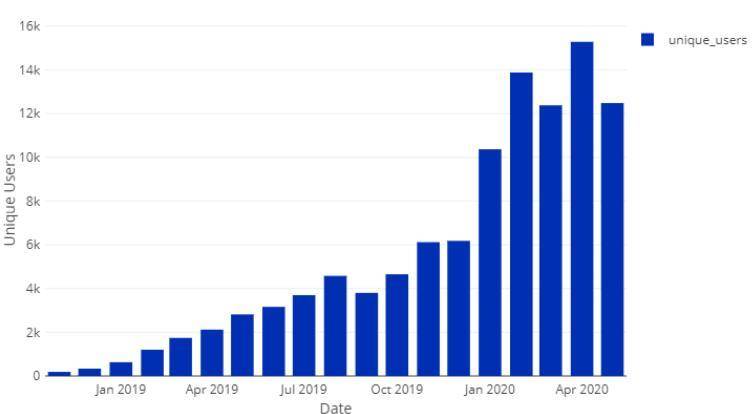

Uniswap 的月度用户图表显示出稳定的正增长。尽管交易量较 3 月下降了 60%,但 2020 年 4 月与 Uniswap 协议互动的地址达到了创纪录的 15,280 个,较 1 月增长了 47%。 与此同时,每个用户每月的平均交易量从 19 年 4 月的高点(15,565 美元)继续呈现下降的趋势。20 年 4 月的平均每个用户交易量为 5,064 美元。这些数据表明业余散户的采用率在增加。

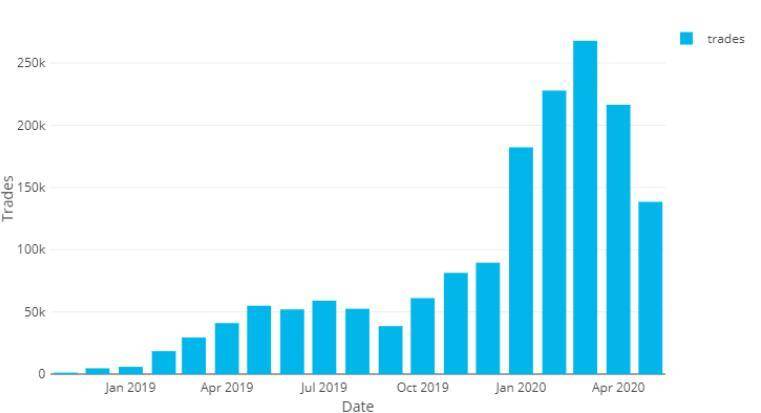

Uniswap 月交易量同样继续保持增长势头,2 月(227,924)和 3 月(267,990)接连创下了历史新高。自 19 年 1 月以来,平均每个用户每月的交易量一直保持在 10-20 笔的范围内。 2020 年前 5 个月平均每笔交易量为 420.94 美元,至此我们再次看到了 Uniswap 的主要受众是散户为主的证据。相比之下,基于限价盘单保证金的交易所 dYdX 的平均每笔交易量大约为 5000 美元。

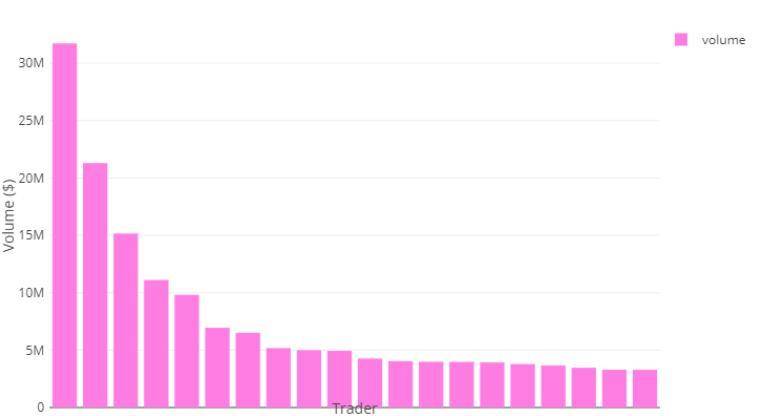

查看一下历史上按交易量排名前 20 位的交易者,可以看出交易聚合器(execution aggregators)的重要性越来越高:前两位’交易者‘——0x31e0 和 0x111111,都是与 Kyber 和 1inch 相关的合约。如此大的成交量来自聚合器,反映出在交易所行业中维持网络效应的难度,在这个行业中,消费者最终看重的是最佳执行力而不是品牌。 虽然 Uniswap 继续保留着重要的非监管交易所市场份额,但其未来的成功将在很大程度上取决于其开拓利基市场的能力(很可能是在长尾资产领域内),以及其吸引实质性流动性的能力,使被动池能够与限价交易商在滑点上进行有效的竞争。

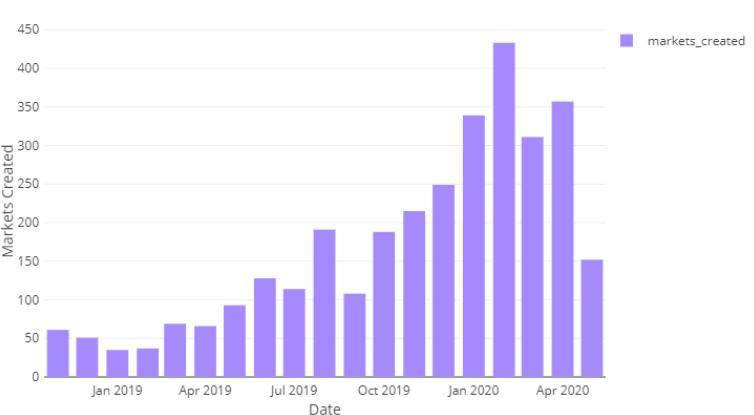

流动性提供 每个月新增的市场数量继续呈上升趋势,2020 年 2 月达到 433 个,创下历史新高。现在有 3197 个 Uniswap 市场。 同样,新增流动性池的持续增长证明了 Uniswap 作为一个平台的价值,它为数字资产的长尾无缝创建了市场,同时也反映了新代币发行需求的持续强劲。近期新增的产品涵盖了收入分享协议类的「个人代币」、期权和代币化实物收藏品等产品。 虽然像 Coinbase、Gemini 和 Binance 这样的中心化流通商还在继续增加对非「蓝筹」加密货币的支持,但 Uniswap 的市场创建过程中的无许可性质意味着它将永远在资产上市方面占据优势。

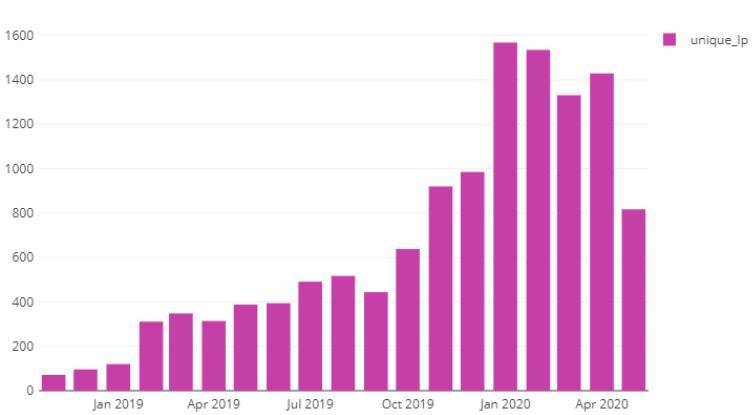

每个月的流动性提供者的数量——被定义为那些向现有市场添加流动性的人(无论他们随后是否着手移除上述流动性),自 2020 年 1 月创下 1,568 个历史新高以来,每月的流动性提供者的数量一直维持在 1,500 个左右。自 Uniswap 推出以来,已有 7,960 个个人地址提供了流动性。

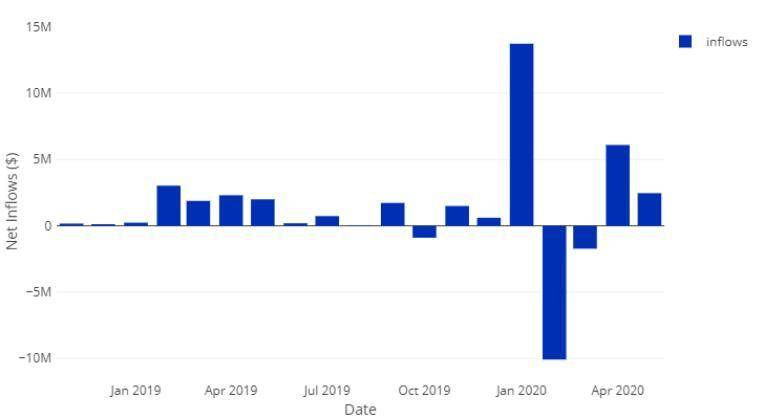

在 2 月和 3 月连续两个月的负流入之后,4 月的单月流动性净流入量回升至 600 万美元以上。1 月 1370 万美元的单月流入量超过了整个 2019 年的净流入量之和,2 月 1000 万美元的流出量可能是受加密货币市场的动荡造成的。

对前 50 大流动性提供者的概述表明,至少在规模较大的参与者中,他们似乎没有什么兴趣在多个市场上提供资金。相反,数据表明,流动性提供者并没有分散其做市敞口,而是选择将头寸集中在特定的流动性池中。 这与传统的做市业务不同,在传统的做市业务中,公司通常同时参与多个市场。投资组合的集中可能对 Balancer 的发展产生影响(Balancer 是一种替代性的恒定函数的自动做市商)。

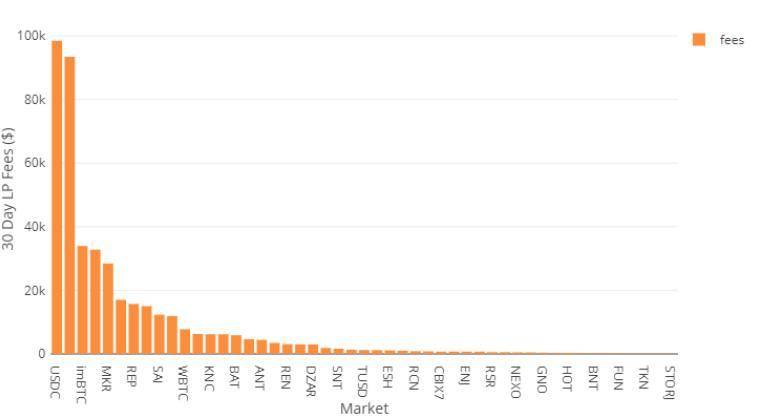

我们看到过去 30 天内每个市场的 LP 费用分布呈幂律分布,与市场交易量一致。USDC 和 DAI 的 LP 分别赚取了 98,496 美元和 93,439 美元,而按 30 天费用计算的第三大市场——imBTC,则赚取了 33,947 美元。 值得注意的是,imBTC 的 30 天费率很大程度上是由于最近 Uniswap 的 imBTC 池被采用而虚增的。

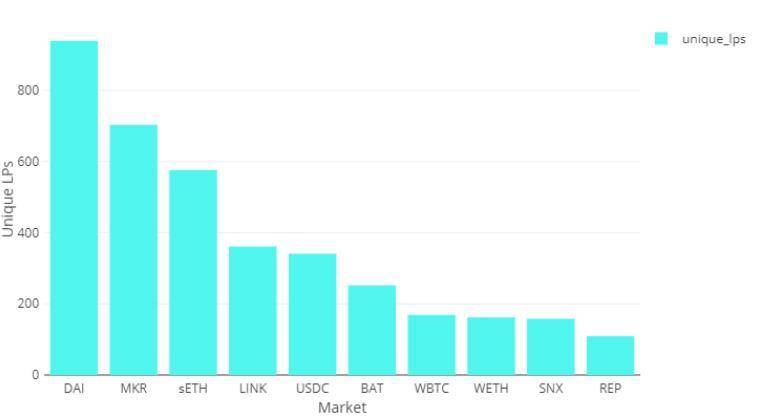

DAI 市场目前拥有最多的 LP。然而,奇怪的是,USDC (在过去 30 天内流动性池 (590 万美元) 排名第二,交易量最大)只有 342 个 LP。尽管 REP 支持超过 550 万美元的流动资金池,但它仍然拥有 109 个 LP。

每个市场的 LP 流动性的分布情况可以帮助我们更好地了解资金池的构成。DAI 和 USDC 属于分布较广的两类,在这两种情况下,最大的 LP 分别提供了 24.81% 和 19.61% 的流动性。 由于使用了「Synthetix Unipool」协议,sETH 的 LP 分布存在一定的误导性,因为该协议将单个存款转发到 Uniswap 协议之前将其合并。 在前 10 大流动性池中,REP 和 SNX 池分布最少,最大的 LP 分别持有 94.09% 和 67.64% 的流动性。虽然大型个人 LP 在引导初始市场流动性方面可以起到一定的作用,但为了缓解单点流动性失效的问题,流动性分布随着时间的推移而正态化是非常重要的。

来源链接:mp.weixin.qq.com —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

数读 DeFi 当红协议 Uniswap 一季度亮眼表现

2020-06-19 加密谷Live 来源:链闻

LOADING...

相关阅读:

- 凌晨精评:短线拉升突破去年高点长线布局来袭2020-11-01

- 老币盘币11/1以太坊空单止盈提醒斩获收益5-9个点2020-11-01

- 比特币自2018年1月以来首次达到$ 14K,下一步是什么?2020-11-01

- 灰度以太坊信托获批有什么影响?Aave获新一轮融资2020-11-01

- 余生言币:10.31午夜比特币、以太坊上破受阻期待后市回调反弹2020-10-31