原文标题:《浅淡 DEX:为何说 Layer 2 将是 Defi 的主战场》 原文作者:洒脱喜 随着 Defi 概念的逐渐升温,越来越多的人开始了解并接触去中心化交易所(DEX),这将是区块链生态最为重要的基础设施之一,也是 Defi 当中竞争最激烈的赛道,没有之一。 那 DEX 的历史是什么呢?它有哪些类型?Layer 1 和 Layer 2 分别又是怎么回事?悬在 DEX 头上的两把达摩克利斯之剑是什么?本文试图进行一个简单的概述。

(图片来自:pxhere.com) 跑路的 EtherDelta(以德),当红的炸子鸡 Uniswap 说到去中心化交易所(DEX),使用网关模式的比特股(BTS)或瑞波(Ripple)可能会被认为是起始点,但这并不是我们要重点关注的,历史上第一个有意思的 DEX,是诞生于 2016 年 6 月份的 EtherDelta(以德)。 这个阶段,中心化交易所的主要模块都被放到了 DEX 的智能合约里,逻辑都在区块链上运行,虽然简单,但也存在很多的问题,一是以太坊主链吞吐量限制的原因,导致交易速度非常缓慢,此外,当全网交易需求达到高峰时,链上的费用问题,会让人感到抓狂,尤其是 EtherDelta(以德)提交订单、做清结算等步骤都会触发交易。 很显然,这样的去中心化交易所(DEX),只能是作为一个玩具而存在。即便如此,当年的 EtherDelta(以德)仍旧是吸引了一大批参与实验的玩家。 而 EtherDelta(以德)先是经历了恶意合约的黑客事件,导致一些用户损失了钱包里的资金 [1]。 再后来,其被美国证券交易委员会(SEC)盯上,创始人 Zachary Coburn 被迫交了 38.8 万美元罚金,理由是未注册证券交易所(具体在后面的监管问题部分展开)。 面对监管压力,Zachary Coburn 将自己的平台卖给了当时与其接触的中国买家陈军等人,后者通过 IC0 发售平台代币 EDT 支付了相关的资金,此后,接手 EtherDelta(以德)的团队,其内部出现了"分赃不均"的问题,被解除所有职务的刘文清将剩余相关人等告上了法庭,称他们联合进行了诈骗。 再后来,EtherDelta 出现了问题,实际掌控人陈军在修改代码时导致网站崩溃,其求助 Coburn 却遭到拒绝,而卖掉 EtherDelta 而获得大量资金的 Coburn 本人,则分叉了 EtherDelta,重新上线了一个新的「ForkDelta」(至今一直在运营)。 在多重打击下,EtherDelta 平台关闭交易,控制人陈军跑路,由此,EtherDelta 成了历史上第一个跑路的去中心化交易所 [2]。 当然,尽管 EtherDelta 的实际管理人跑路了(网站也无法访问),但用户仍可从相关的合约中提取出自己的代币或 eth[3],这也是和中心化交易所最大的不同。 而在今天,以太坊社区使用最多的一个 DEX,则是被称为 Uniswap 的协议。 截至发稿时,Uniswap V1 和 Uniswap V2 两个版本的协议的流动性总和为 6181 万美元,24 小时的交易量和为 938 万美元。

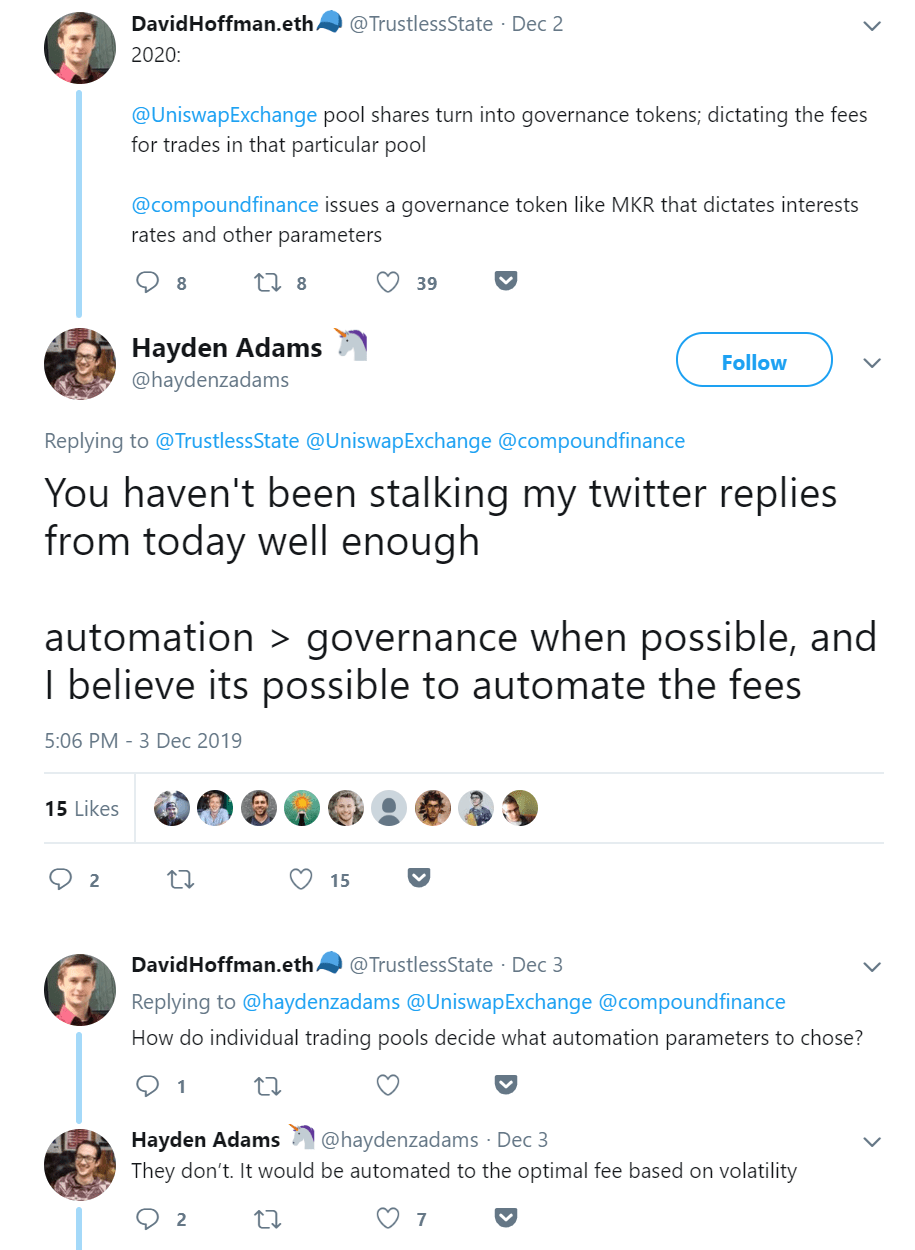

实际上,在 V1 和 V2 这两个版本之前,Uniswap 还有一个 V0 版本,其创始人 Hayden Adams 在 2018 年 11 月 2 日上线了这个去中心化交易所协议,与 EtherDelta 不同的是,Uniswap 采用的是自动化做市商(AMM)的资产池交易模式,其是通过数学算法来实现的。相比 EtherDelta,Uniswap 的体验要更简单、更舒适,当然,受限于以太坊主链的可扩展性问题,Uniswap 的用户依旧会面临一些糟糕的用户体验,比如: -交易等待时间较长,高度拥堵时期可能会等待数十分钟,甚至显示交易失败; -拥堵情况下,链上的交易费用很高; -无法像传统的订单簿交易所一样挂单,并且如果涉及到的交易对资产池流动性很糟,则大额的交易会造成非常高的滑点; -可能遇到抢先交易; 而 Uniswap 相比 EtherDelta 更去中心化的一步,在于其剥离了协议中任何涉及到人的因素。 最近有很多人在猜测,Uniswap 是否也会推出类似 Comp 这样的治理代币,答案可能会让很多人失望:不会。 因为 Uniswap 是走完全自动化路线的,它代表了去中心化的最高级别,因此要剥离掉所有关于人的因素,曾经 David Hoffman 问过 Uniswap 创始人 Hayden Adams,为什么不考虑发行治理 token,他回答说: 「只要有可能实现,自动化就比治理更好,我相信手续费标准也是可以自动化的。」

因此,今天我们可以在 Uniswap 上看到很多优点: -无门槛代币上线(例如最近的 COMP 代币便是投资者自己列出的,这无需经过审核,也不需要上币费);- -无法作恶; -相对简单的交互; Layer 1 DEX 群雄混战时代来临 为什么要大篇幅讲 EtherDelta 和 Uniswap 这两个项目呢?因为它们分别涉及到了去中心化交易所的两大派系: (1)订单簿,(2)自动化做市商资产池。 今天,在以太坊主链,自动化做市商资产池类型的 DEX,稳稳占到了靠前的位置,例如最近异军突起的专注于稳定币的 Curve,便是这个类型。 而主链上靠前的订单簿 DEX,则是运用保证金交易(杠杆)的 dYdX。 (当然,最近还有另一种称为聚合类 DEX 的派系,比如目前比较流行的 1inch,其可以为用户自动选择合适的 DEX,用最合适的价格成交你想要的交易。)

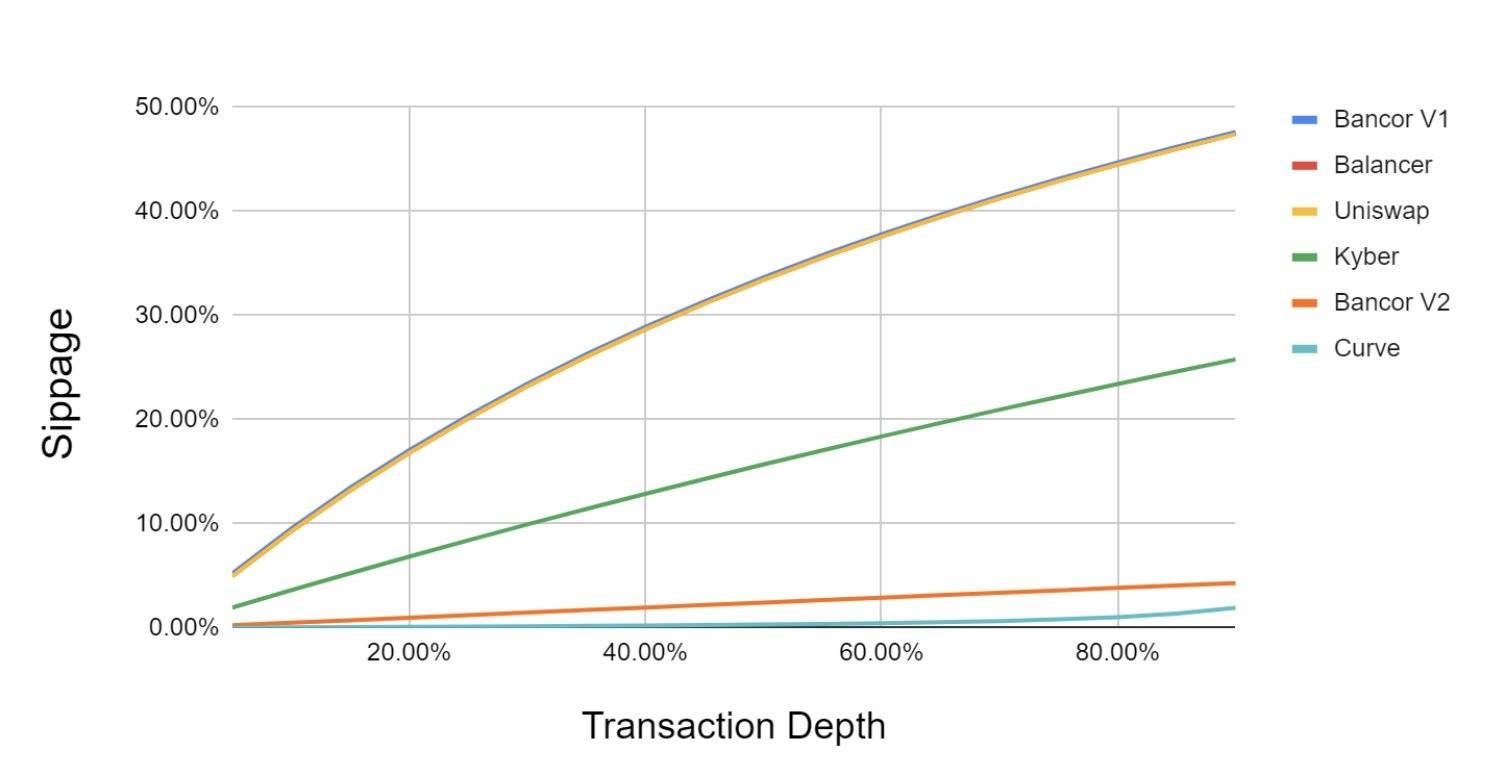

(聚合 DEX 1inch 的交互界面,在本文当中,我们不多做详细介绍) 在以太坊主链性能限制的前提下,各大 Layer 1 的 DEX 为争取用户,而对协议的规则进行了各种优化设计,而自动化做市商的算法,便是各家最重要的兵器。 像上面提到的 Uniswap V1 、Uniswap V2、Curve,以及近期同样非常火的 Kyber、Balancer、Bancor,以及即将上线以太坊主网的 Bancor V2,都涉及到了自动化做市商算法。 体验过这些 DEX 之后,笔者的感觉是: 虽然界面有些不同,但相关的步骤都是雷同的,通过 MetaMask 钱包就可以实现相对简单的交互; 不同之处在于每个 DEX 的流动性不同,导致交易的滑点也会不同; 而滑点的问题,除了和流动性挂钩,还与算法有着很大的关系,比如截至目前,交易量最大的以太坊 DEX Curve,尽管其主要是提供的稳定币交易对,并且它的用户界面看起来也确实很 low,但低滑点实实在在地为它带来了很大的使用量。 对于这个问题,Gauntlet 创始人 Tarun Chitra 就更新了他关于恒定函数做市商(CFMMs)算法的论文,并表示 Uniswap 具有较高的无常损失,而 Balancer 和 Curve 的算法曲线则相对更为先进,此外,他还提出了一种新的优化算法 [4]。

而作为早期自动化做市商 DEX 之一的 Bancor,也将在本月迎来他们的 V2 版本,而据该团队自称,V2 版本的算法,其曲线可优化到接近 Curve 的程度,从而为交易者减少交易滑点。(目前 Bancor V2 的具体细节并未公布,因此相关的说法还有待于确认)

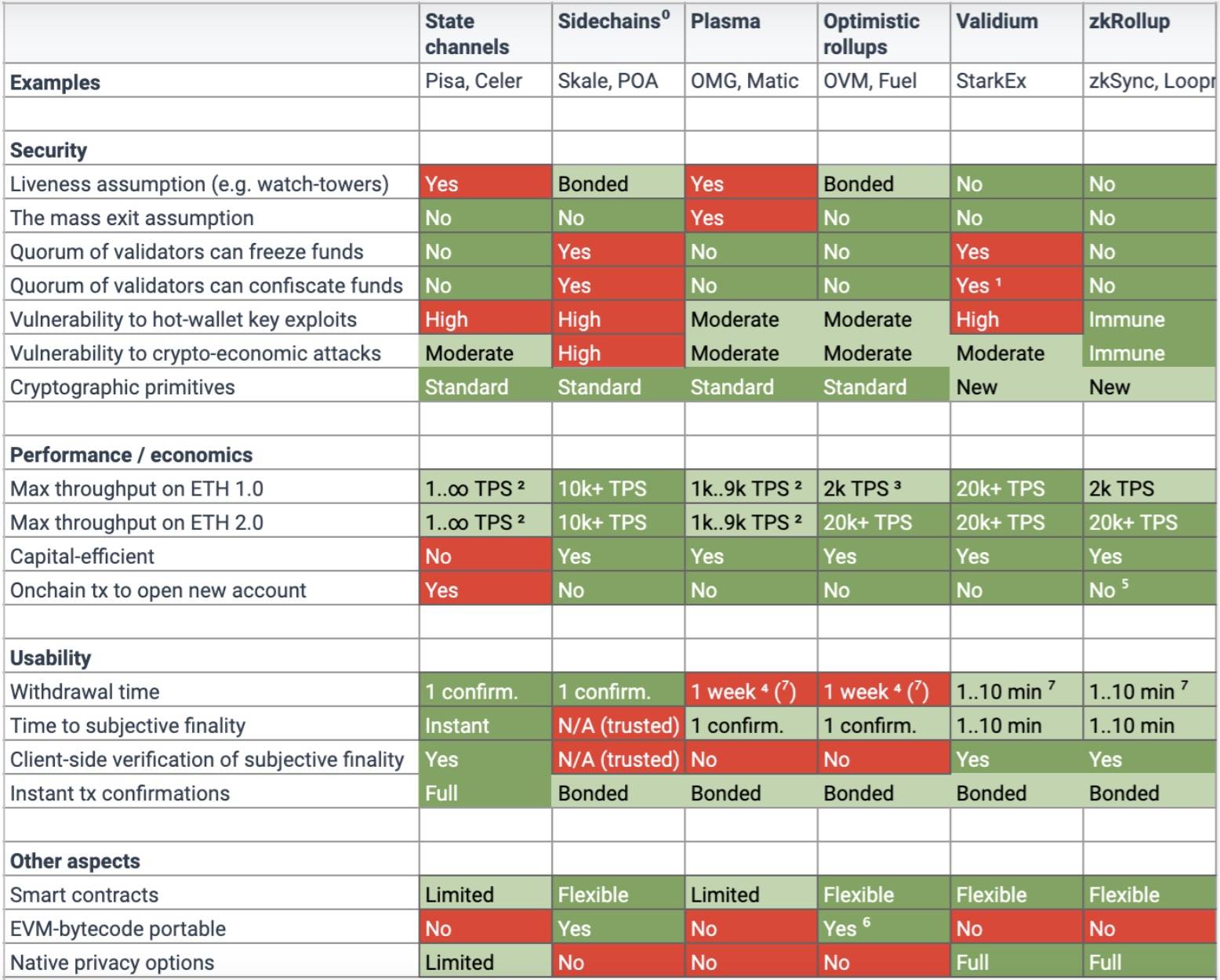

(图片来自:https://twitter.com) 而 Balancer 除了运用算法,还通过发行治理代币 BAL,并使用了「流动性挖矿」规则激励参与者提供流动性 [5]。 可想而知,在以太坊主链,DEX 的竞争已进入非常激烈的阶段,而资产池类型的 DEX,它们的护城河其实非常浅,因此各大 DEX 项目的排名,随时都有可能发生改变。 高性能 DEX 的竞争,Layer 2 赛道开始发力 如果说以太坊 Layer 1 DEX 已进入拼刺刀的阶段,那么 Layer 2 赛道的竞争,才刚刚开始。 而这不仅仅是涉及到以太坊这条公链,还涉及到了其他的公链。 体验过以太坊 Layer 1 DEX 的参与者,能够明显感觉到的是: 太慢; 太贵; 但足够安全; 而由于距离完整的以太坊 2.0 落地,市场还需要等待非常长的时间(以年为单位),因此,在短期内,以太坊 Layer 1 DEX 的天花板其实是相对较低的。 那如何才能提高 DEX 的吞吐量,并降低相关的交易费用,使其体验能够抗衡,甚至超过中心化的交易所呢? 常见的方案有状态通道、侧链、Plasma、Optimistic Rollups、Validium、ZK Rollup 等。 但实际上,它们大致可被分为托管型 (custodial) 和自主托管型(self-custodial)。 顾名思义,托管型 DEX 就是把资金转到由他人控制的合约当中,为了降低作恶风险,托管型 Layer 2 DEX 运用多重签名或门限签名等技术,实现去中心化的密钥联邦管理,例如 Blockstream 的 Liquid,以太坊上的 POA,EOS 公链上的 whaleex,比原链上的 MOV 等,都是采用的这一类型方案。 而像采用 Validium 的 StarkEx,理论上同样属于托管型 DEX,当然其后续会采用的 Volition 新方案 [6],则混搭了托管型和自主托管型。 而自主托管型 Layer 2 DEX,资金实际上还是由用户控制,运营商无论如何,都无法冻结甚至动用属于用户的资产,像运用 Rollup 方案的 DEX 都属于这个类型 [7]。

(图片来自:matter labs) 一个有趣的现象是,为什么其他公链上的 DEX,目前本质上都是托管型呢?一个很大的原因是涉及到了跨链的问题,由于目前绝大多数的 token 都基于以太坊平台发行,因此基于以太坊的 DEX,在交易相关的以太坊系 token 时,就无需处理跨链问题。 当然,以太坊系 DEX 在交易 BTC 等资产时,同样会涉及到托管的问题,这是由资产发行方(例如 wBTC 或 imBTC)引入的,而涉及稳定币 USDT、USDC 等,同样也会引入托管问题。 有什么解决方案吗?tBTC 采用的双向抵押模型 [8],理论上就可以解决这个托管问题,但相关的方案由于复杂度较高,它们的安全性还有待于验证。 DEX 头上的两把达摩克利斯之剑 上面提到了那么多类型的 DEX,实际上,任何 DEX 都会面临安全性问题的困扰,而一旦合约涉及到的资金越多,黑客攻击的动机也就越大,能够使用的攻击方案也就越多(投入与产出的问题)。 也因此,DEX 就需要确保合约代码足够安全,除此之外,DEX 所在公链的安全性,同样是一个需要考虑的因素,因为这意味着相关 DEX 规模的天花板(换个思路考虑,非以太坊系 DEX 采用联邦多签的形式,对于这方面的安全性而言,是有意义的) 而悬在 DEX 头上的另一把达摩克利斯之剑,则是监管问题。 上面我们提到了 EtherDelta 被 SEC 罚款的例子,那为什么 EtherDelta 会被监管盯上呢? 2018 年 11 月 9 日,SEC 指控 EtherDelta 创始人 Zachary Coburn 时写道: 「Coburn 导致 EtherDelta 成为一家未注册的证券交易所,EtherDelta 通过组合使用订单簿和以太坊上的「智能合约」,提供了一个将数字证券资产的买家和卖家聚集在一起的市场。 根据这个说法,EtherDelta 是因为上了证券代币才被 SEC 盯上的,而当时的 the DAO 代币正是 SEC 明确提出的一种证券代币,那么短期避免被监管问题困扰的一个重要因素,就是要避免上线证券代币。 在这方面,无准入的 Uniswap 其实有一定的风险,因为任何类型的代币(包括证券代币和 ZJP)都会上线到这样的平台,这非常容易引起监管问题,当然,Uniswap 由于并没有推出平台 token,因此对于用户而言不会涉及到相关的风险。 然而,随着时间的推移,任何 DEX 最终都会涉及到监管问题,这是无法去避免的,从这个角度来看,在协议发展初期时就做好合规考虑,会是非常有必要的。 讽刺的是,在这方面,中心化的 Coinbase 反而是一个非常值得借鉴的对象。 DEX 正蚕食 CEX 的市场份额,最终会占据主导地位 随着 DEX 技术的不断发展及用户体验的提升,越来越多的人告别了中心化平台。 据 QKL123.com 不完整统计,过去 24 小时 DEX 市场的交易额已突破了 5000 万美元,相比之下,仅仅是 Coinbase Pro 这个中心化平台,其真实交易数据就达到了 1.9 亿美元。 尽管差距依旧很大,但已不再是遥不可及。 个人无责任预测,随着 Layer 2 DEX 的大规模使用,以及无需助记词智能钱包的拓展,这种差距将进一步缩小。而在以太坊 2.0 全面落地之后,DEX 的规模甚至有望接近各大中心化交易平台,并在之后实现超越。 1.https://www.chainnode.com/post/77378 原文链接:https://www.8btc.com —- 编译者/作者:区块律动BlockBeat 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

为何说Layer 2将是DeFi的主战场

2020-06-19 区块律动BlockBeat 来源:区块链网络

LOADING...

相关阅读:

- Messari研究员指出DeFi需要更多固定利率贷款协议– Cryptovibes.com –每日2020-10-29

- Aave将治理关键移交给了DeFi社区2020-10-29

- Uniswap总锁仓量已超过30亿美元如何查询DeFi数据?-Tokenview2020-10-29

- YFI新提案的思考:资本分配新趋势对DeFi投资的影响IDamo项目2020-10-29

- DeFi需要更多固定利率贷款协议:Messari研究人员2020-10-29