原文来源:Unitimes 原文作者:Jonathan Joseph (JJ), Smart Money 创始人 原文编译:Unitimes 跻身 DeFi 中的乐趣之一是感觉自己身处一个真正的大秘密之中。

但这是我们实际看到的情况吗?

上述融资水平包括了所有的「区块链」融资。DeFi 是区块链/加密货币行业中的一个领域,这也是一些区块链风头资本家 (通过投资所谓的「以太坊杀手」) 积极做空的领域。 根据区块链风险投资基金 Hutt Capital 的创始人 Brooke Pollack 最近的估计,目前区块链/加密货币风险投资家的 「干火药」(dry powder,即可用于投资的资金总额) 为 10 亿至 15 亿美元,仅约占全球风险投资「干火药」的 0.5%。 备注:「干火药」(dry powder) 是在风险投资和创业领域的一个常用术语,指公司或风险投资基金持有的现金储备 (或高流动性资产)。 如果将「早期阶段」和「DeFi」从区块链风险投资中分离出来,DeFi 初创公司可用的风险资本简直少得可怜。 颠覆性技术一开始时会看起来像个「玩具」而不受到重视 (编者注:新技术刚推出时往往因为没有很好地满足用户需求或不被理解而不被重视,这一理论的出发点是,技术的进步速度往往快于用户需求的增长速度),而 DeFi 将这一格言发挥到了一个新的极端。 更令人好奇的是,目前加密领域的风投融资低水平与金融科技的融资热潮同时出现,尽管后者可能在 2018 年就已经达到顶峰。金融科技融资繁荣周期的最大驱动因素之一,是利用开发工具实现类似平台的发展动态。 如今有关金融科技的所有假设都认为 SWIFT 将继续扮演全球主要金融「路由器」的角色。它不仅是当前国际银行信息传递的全球标准,也是通过拒绝提供 SWIFT 网络的访问来实施制裁的标准。 从技术上讲,SWIFT 是一种协议。但考虑到 SWIFT 诞生于 1973 年,该协议对现代来说并不是很有用。SWIFT 向成员银行和交易分配代码,并使用这些代码在成员银行之间传送消息。 SWIFT 的关键缺陷在于,它只是一个信息传递标准,实际上并不会实现价值的转移。由于这些基本的技术限制,所有建立在现有金融科技堆栈上的东西都受制于这些设计限制,从一开始就有缺陷。 这也解释了为什么 Stripe 和 Plaid 这样的支付公司能取得如此巨大的成功。它们的开发工具使得构建金融科技产品变得更容易,彰显了减少与在 SWIFT 架构上开发产品相关的技术债务的价值。 但从总体上看,这些技术都是渐进式的改进,它们被潜在的技术债务不可挽回地束缚了手脚。 例如,评论家们指出,Plaid 的一些银行连接使用了屏幕抓取 (screen scraping),这表明存在巨大的安全漏洞。根据 Plaid 自己的数据 ,这种费力的方法导致 2%-5% 的银行认证失败,这个失败率对于软件来说通常是不可接受的。 我们已经看到,在金融科技领域,仅仅通过消除接受付款和获取金融数据的大部分摩擦,就足以创造巨大的企业价值和持续的金融科技创新浪潮。但这种创新在根本上和结构上仍局限于金融应用层。

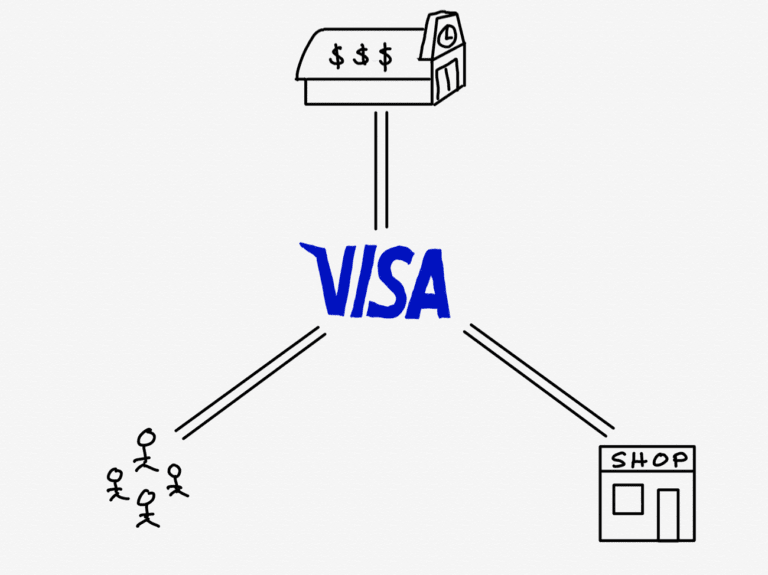

DeFi 是一个开源金融科技平台,没有传统的技术债务,建立在透明、健全的经济和货币政策上。在 DeFi 经济中,以太坊区块链是全球结算层,ETH 是基础层货币,也即「M0」。与现有的 SWIFT 架构不同,DeFi 堆栈的每一层都是可编程的,包括基础货币本身。 除了可编程性,DeFi 的秘密武器是它的标准化和可组合性。其影响将是深远的。 正如区块链投资机构 Bollinger Investment Group 的研究合伙人 Dmitriy Berenzon 在他最近发表的关于常数函数做市商 (Constant Function Market Makers) 的文章中指出的那样,DeFi 在流动性协议之中发现了自身「从 0 到 1」的创新! 这种流动性上的重大创新消除了阻碍当前资本市场的摩擦 (中间人、关系和文书工作),实现了现代全球金融市场所需要的无摩擦的流动性流动。 「收益不会影响整个市场;联邦储备委员会…关注央行,关注流动性的流动……市场上的大多数人都在寻找收益和常规指标。影响市场的是流动性。」--Stanley Druckenmiller(华尔街对冲基金经理) 在通过智能合约进行交易和做市的不断创新之上,DeFi 协议、智能合约和代码库正在为每种类型的金融工具 (有些甚至是以前不可能的) 而出现。由于 DeFi 既是标准化的,又是可组合的,因此金融和金融服务的设计空间将呈指数级增大。通过 DeFi,任何类型的、健全的交易或金融工具,其访问对于世界任何有互联网连接的人来说都成为可能。 一旦 DeFi 技术堆栈成熟,DeFi 经济增长到足够的规模,每一个建立在传统金融技术堆栈上的产品或公司将会发现与 DeFi 产品竞争极其困难。这是千真万确的,就像跑得最快的马和马车在汽车被发明之后的境遇一样。虽然目前 DeFi 技术还不够成熟,无法实现这一承诺,但它正在以比任何人意识到的更快的速度朝着这一目标前进。 在那些仍然「没有意识到」这一趋势的人中,包括了传统金融科技的现任者和为他们提供资金的风投。总的来说,他们仍然相信现有的技术栈是牢固的,不认为 DeFi 是一个可行的威胁。 分析师 Ben Thompson 在其对 Visa 收购 Plaid 一事的分析文章 [6] 中,分析了传统金融堆栈似乎根深蒂固的网络效应。他在文中解释说,Visa 位于银行、商家和消费者之间一个强大的多方面网络的中心 (见下图)。 「一旦某项工作被完成——信用卡在完全其工作方面做得很好——要让用户转向另一种方案,这种新方案就需要实现 10 倍的改进。而在一个 (由银行、商家和消费者组成的) 三边网络中,这将需要 10^3 的改进,而不只是 10 倍的改进。」

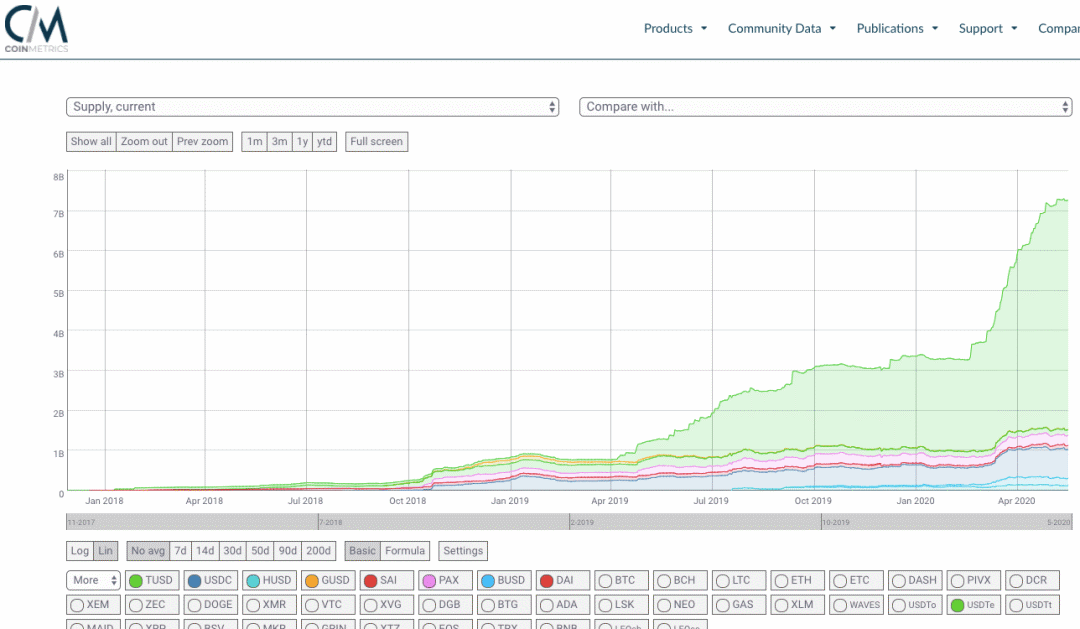

在 DeFi 经济中,以太坊地址取代了 SWIFT 代码和银行账户。DeFi 将传统上流向 Visa 网络和银行的价值重新分配给商家和消费者。 最好的是什么?商人和消费者得到更好的银行和金融服务。银行成为不必要的中间人。这就是我们将去银行化的原因。 这是一种 1000 倍的改进,可以打破看似根深蒂固的网络效应。 对于 SWIFT 架构的局限性,没有哪个组织比世界各国央行更大声疾呼,虽然它们通常不是创新的捍卫者。未来的某一天,各国央行将通过数字化方式发行货币,与这种流动性竞争。 但市场并没有等着央行出手。自从 3 月份 COVID-19 疫情带来的市场修正以来,以太坊上以美元计价的稳定币发行量增长超过了 100% (见下图),这是 DeFi 的产品市场匹配的一个重要但早期迹象。

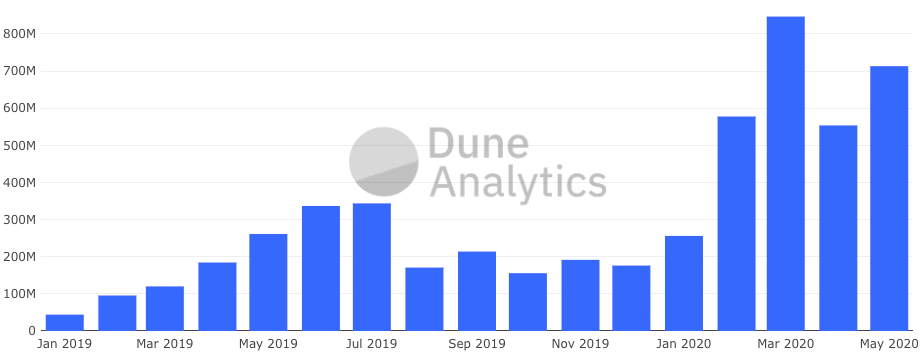

去中心化交易基础设施 (去中心化交易所,DEX) 也显示出了与稳定币类似的增长模式。

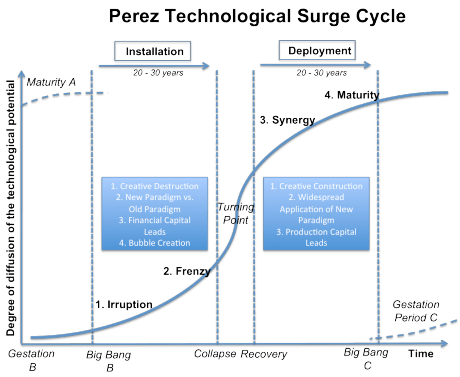

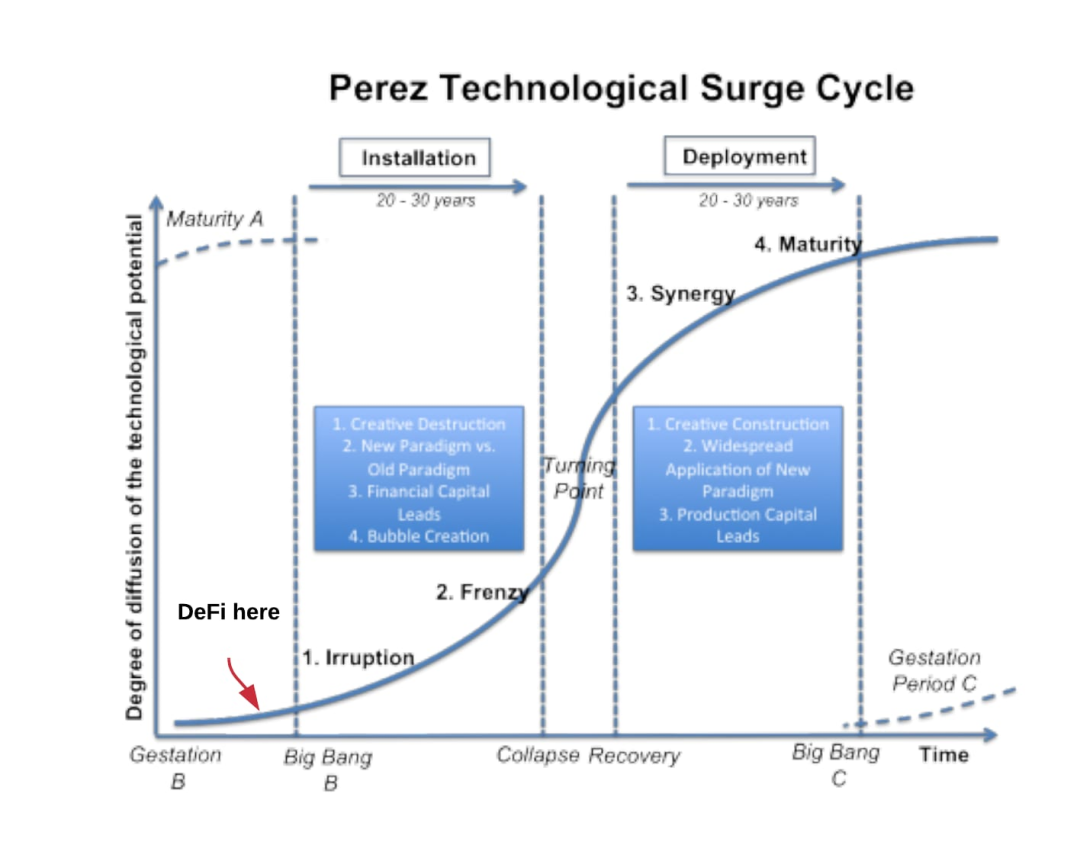

以美元计价的资产的流动性与 DeFi 协议的可编程和可组合方面的结合,确保了所有其他在此基础上构建的可编程金融服务都能获得流动性,这是 DeFi 获得主流采用的关键推动因素。 DeFi 基础设施的采用现在已经开始,但很明显,DeFi 平台仍处于佩雷斯提出的「技术浪潮周期」的孕育阶段 (Gestation phase)。你不需要通过福布斯的最佳创投人榜 (the Midas List ) 来弄清楚接下来会发生什么。 那么机构资本什么时候会出现在 DeFi 中呢? 我们引入另一个来自 a16z 的宏观周期观点,a16z 在其称之为加密领域的「价格-创新循环」中预计了当前的低潮。当 ETH 的价格再次上涨时,机构资本会回到这个行业吗? 许多加密风险投资家都这么认为。 在这个负收益市场已经达到数万亿美元,股市已经酩酊大醉,以至于「破产」公司成为本周最热门的领域,一切皆有可能。 虽然上文指出了互联网泡沫之后的崩溃与 ICO 泡沫之后的奔溃之间的许多相似之处,但值得注意的是,风险投资历史上一些最好的年份都是是出现在互联网泡沫崩溃之后,当时大多数机构资本都已经以类似的方式离开了这个领域。 要让风投们认识到可编程金融的价值,传统金融科技领域需要发生什么呢? 无论如何,DeFi 的采用即将到来。但到那个时候,通过 DeFi 中的价值积累模型,许多之前的赚钱机会可能已经消失了。风投们必须学会再次适应与真正的早期投资相关的风险,从而实现他们花毕生精力寻找的这些罕见的回报。 极具讽刺意味的是,在 ICO 泡沫期间,那些在 ICO 泡沫期间嘲笑普通大众低估了早期投资难度的风投们,也正是那些错失了由此产生的新兴平台机会的风投们。

律动 BlockBeats 提醒,根据银保监会等五部门于 2018 年 8 月发布《关于防范以「虚拟货币」「区块链」名义进行非法集资的风险提示》的文件,请广大公众理性看待区块链,不要盲目相信天花乱坠的承诺,树立正确的货币观念和投资理念,切实提高风险意识;对发现的违法犯罪线索,可积极向有关部门举报反映。 本文来源:Block Beats —- 编译者/作者:Block Beats 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Defi什么时候才会成熟?

2020-06-21 Block Beats 来源:火星财经

LOADING...

相关阅读:

- 凌晨精评:BTC再度拉升突破去年高点长线布局来袭2020-11-01

- 凌晨精评:短线拉升突破去年高点长线布局来袭2020-11-01

- 老币盘币11/1以太坊空单止盈提醒斩获收益5-9个点2020-11-01

- 比特币自2018年1月以来首次达到$ 14K,下一步是什么?2020-11-01

- 灰度以太坊信托获批有什么影响?Aave获新一轮融资2020-11-01