作者 |暗香浮动 数据支持|勾股大数据 6月17日国常会上,明确提出推动金融系统全年向各类企业合理让利1.5万亿元。 心心念念的金融反弹,这么个羊毛割下来,还得了? 果然,隔天银行股早盘扑街,银行里的明星股宁波银行一度跌4.34%,招商银行一度跌3.45%。 BUT,BUT,作为一名少有的会看银行的投资者,我看到这个1.5万亿的让利时,就嘎登一下,就凭银行真能让出1.5万亿的利润? 1 银行到底赚了多少钱 在众人的心目中,银行是经济的吸血鬼,拿走了大多数利润。今天我看到一张图,2019年各行业净利润占比中,银行业竟然占了40.32%,几乎半壁江山了。

而且,近几年虽然银行业净利率整体处于下降趋势,但是依旧维持在高位,盈利能力领先其他行业几条街。

疫情之下,实体企业盈利能力持续缩水。今年1季度,3800多家A股上市公司中,1200多家亏损,2500多家净利润同比负增长。 这种情况下,要求银行业让利的呼声自然高涨,让银行吐出点肉来,看上去既是可行的,也是应该的。 但是,银行真的有肉可以吐吗?换句话说,银行业是不是只是看上去“虚胖”而已? 2 银行有让利空间吗? 银行的资产端方面,营业收入中利息收入整体占比60%以上,国有银行占比70%以上,其他的收入主要是佣金收入和手续费。 假如这次让利1.5万亿,银行在成本端没有任何较少,那么就意味着银行的税前利润减少1.5万亿。而2019年,我国银行业的净利润才2万亿。

即使有税收的影响,根据常识也知道银行营业利润下滑这么多是不可能的。 银行让利1.5万亿,其实指的是在资产端,让银行在营收中贡献出1.5万亿元,主要的措施就是降低贷款利率和减少中间业务的手续费,从而让企业直接受益。

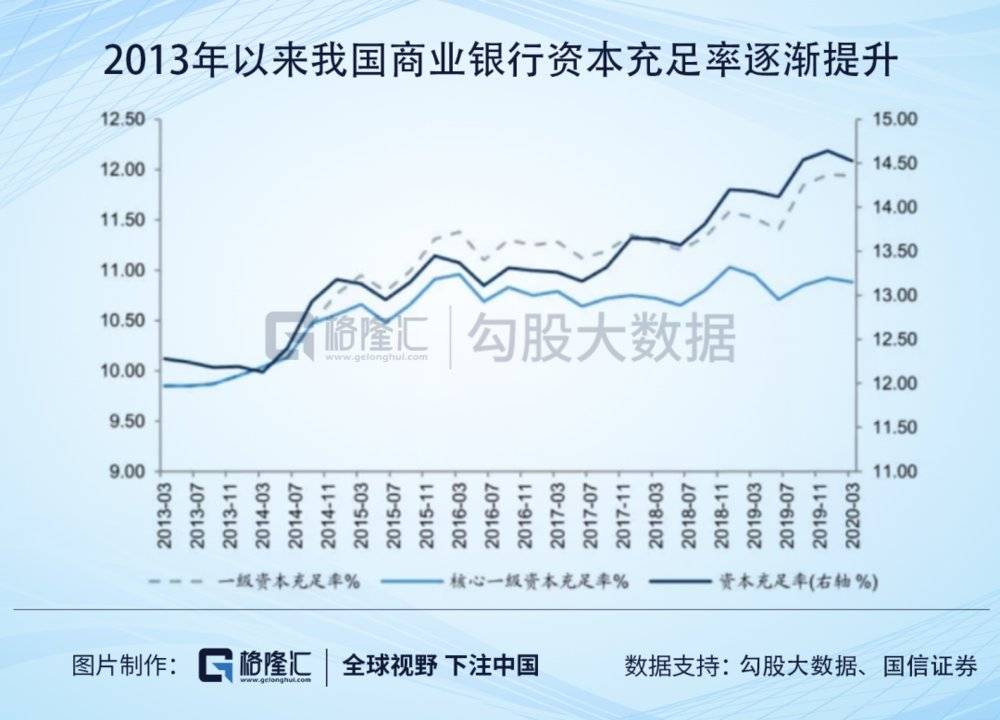

而银行的负债端,银行的主要成本就是存款利息。我国存款基准利率自2015年以来都没有下调过,而贷款利率下行就会压缩银行的净息差,从而侵蚀银行的利润空间。 而我国银行的利润用于何处呢? 一是回报股东,二是缴纳企业所得税,三是补充核心一级资本金。 我国目前上市的36家银行,利润总额的18%用于缴纳企业所得税、23%用于股东分红、59%用于补充核心一级资本。 近年来,《巴塞尔协议III》以及银保监会发布的《商业银行资本管理办法》都对银行的资本设定了更严格的监管要求,银行要实现规模的不断扩大,就要不断的补充资本金。

另外,2017年以来我国持续加强影子银行监管,原来通过表外理财、通道业务等减少资本占用的业务模式被逐步取缔,银行资本补充压力进一步增大。 所以,很多人都有这样一个印象——中国的银行不是在发债,就是在发债的路上。银行发的债,全部用来补充资本金。 而银行支持实体经济除了要降低企业融资成本之外,维持信贷规模的增长也至关重要,企业融资成本即使降的再低,但如果信贷规模无法增长,那么对实体经济会带来更大冲击。 因此,银行通过利润留存来补充资本,最终也是为了更好的支持实体经济以及维护经济基本盘的稳定。银行维持一定的利润增速非常必要。 所以,银行根本就没有太大的让利空间。那么这次的政策指引,要么就是银行在资产端让不出这么多的利,政策最终落空;要么就是在负债端相应地减少银行的成本,也就是说,羊毛不能出在银行身上。 3 1.5万亿的羊毛到底出在哪? 我国36家上市银行中,存款占负债结构比例近80%,所以想要降低银行的负债成本,降低存款基本利率是最立竿见影的。

但是目前来看,降低存款基准利率的阻力是最大的。 目前我国的CPI仍然处在2.4%的高位,目前一年期存款利率是1.5%,所以实际存款利率已经是负的了。此时下调存款基准利率,通胀管理的压力就比较大。 历史上,我国只有在CPI较低的环境下才会调降存款基准利率。自从2000年初至今,大多数存款降息月份的CPI均处于1.2%-2.2%区间内。虽然2008年10月降息时的CPI为4.0%,但该时点CPI正处于快速下行的通道内。

并且,下调存款利率,对储户来说无疑是受损的,将会进一步削减居民福利,会造成存款加快流出银行体系,而存款增速放缓的话将导致实际存款利率更加难以下降。 但是有一点需要注意的是,目前我国的CPI主要是由猪价过高导致的结构性失衡。所以,政策决策者在如今经济形势严峻的情况下,为了刺激经济的增长,保证市场流动性充足的情况下,两全其害取其轻,做出降息的决定也是可能的。 目前很多银行已经陆续开始下调大额存单的发行利率,也算是有些兵马未动粮草先行的意思。目前我国商业银行总负债规模约220万亿,即使负债成本下降25BP,能缓冲约5500万亿。 除了降息这个难度最大的政策之外,最具备可实施的措施便是降准和降同业拆借利率。 降准一方面意味着银行有更多资金去放贷,另一方面也是央行给银行让利,因为银行放在央行做准备金,利率水平远远低于贷款利率收入,降准可以让银行利润上升,使得银行有更多空间给企业让利。 2018 年以来,央行已经通过 12 次降准,释放流动性 8万亿元,其中 2020 年初至今 3 次降准释放资金1.75万亿元,下半年依然存在降准空间。

今年由于央行不断注入流动性,银行同业整体趋势成本,不同期限利率综合下行近1%,而我国银行体系的同业负债占比约25%,也就是约55万亿。所以,光同业负债的成本降低就抵消了约5500亿的让利。

而对于银行本身的借债而言,由于市场整体的贷款利率下行,银行在应付债券的利率上也会下行,从而节省开支。 综上再加上央行购买贷款,专项贴息贷款,地方政府税收优惠等一些列的措施,最终,对实体经济的让利1.5万亿大部分会转嫁给客户和央行,而不是银行自己买单。 4 结语 今年以来,新冠导致的经济停摆,让市场非常担心银行的坏账率会激增,所以银行股的估值一再突破下限,如今仅有0.5倍PB,来到了历史最低位。

各大基金持仓比例也已大幅降低,银行股在如今的市场环境,属于典型的“冷门股”行业。 大卫·德雷曼在《逆向投资策略》中写道,“投资者对自己认为是差劲的股票期望值很低,当坏消息出现时,他们的眼睛眨都不眨”。 所以此次银行让利1.5万亿,银行板块的盘面没有一丝波澜,说明投资者对银行的期望值已经打到最低了。 从更长的逻辑来看,很多龙头银行潜在不良风险可控、高盈利能力在长期可以维持。在如今市场情绪还没有消化对银行板块的期望偏见的时候,反而提供了具有更好收益风险比的配置机会。 本文来源:格隆汇 —- 编译者/作者:格隆汇 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

银行到底赚了多少钱?

2020-06-23 格隆汇 来源:火星财经

LOADING...

相关阅读:

- 德国中央银行正在进行一个新的区块链项目2020-11-01

- 德国中央银行同意这个区块链项目2020-10-31

- 比特币的资金利率仍然为负。2020-10-31

- 央行就中国人民银行法公开征求意见@防范虚拟货币风险,明确任何单位2020-10-31

- 俄罗斯第三大银行获准在瑞士交易比特币2020-10-31