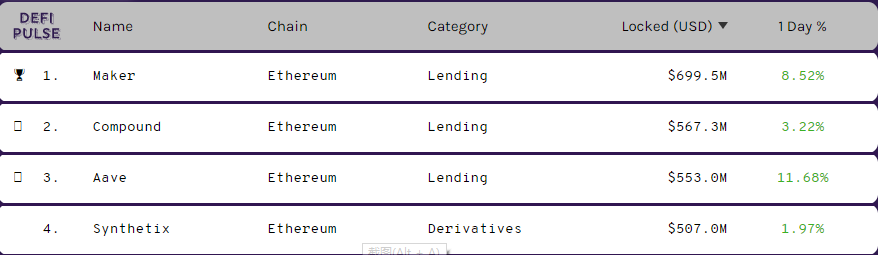

今天整个Defi行业的锁仓资金总量达到了33.5亿美金的新高度,相比7月1日的18.73亿$增加了14.77亿,增长了78.86%。 根据Defi.review的数据,在质押占比的排行榜上,前5名中有4席都来自借贷赛道。分别是Maker, Compound, Aave和EosRex。剩下一席为Synthetix,来自衍生品的赛道。 借贷赛道的质押资产总规模为18.87亿,占了整个Defi资产一半以上的比例。因此借贷是Defi领域一个不得不重视的赛道。 其实今年Defi的高潮也是由借贷赛道的Compound引领的流动性挖矿首先掀起。 在7月21日的文章进行数据对比的时候,同为借贷赛道二三名的Compound和Aave之间在资金锁仓量上的差距为1.012亿。然而时隔仅仅两天,根据Defipulse的数据,这个差距已经缩小到了1430万美金。 两天时间Aave的资金量增加了7100万$,而Compound却缩减了1600万。下面这张图显示的是前两天Analytics提供的资金锁定量前10大Defi项目排行,以及它们的增长比例情况。 很明显在过去30天以内,AAVE以350%的增长业绩排在首位,而在资金绝对量排在它前面的Maker和Compound在增长率上面却未能上榜,远远不及AAVE。 在资金量的增长上,可以说过去一个月AAVE绝对是这条街上最亮的仔。 按照这样的速度,相信Aave不出几天就能追上并超过Compound,超过Maker应该也是迟早的事。 因为Aave官方在22号,以及Aave 的首席运营官Jordan Lazaro Gustave 在一周之前就表示,Aave很快会公布新的代币经济模型,新的经济模型包括了流动性奖励和Lend 代币质押奖励的计划。 这意味着,Aave的质押奖励计划和流动性挖矿激励活动很快就会到来。 Aave推出流动性挖矿无疑应该又会引发一场Defi世界的狂欢。但是静下心来思考,我们忍不住会问自己,目前所有这些Defi项目的流动性挖矿计划玩的到底是什么? 难道不就是一个金钱转移的游戏么? 不管是Compound,还是这几天炒到几千美金一枚,挖矿收益高达27倍的YFI,亦或是其他项目的挖矿,有几个人是真正因为需要借贷或者交易才去挖矿?相反这里面的绝大部分都是因为有高额的奖励才去借贷或者交易。 这就说明一个问题,这场热闹红火的Defi大戏,从很大程度上来讲,是一个资金互博的游戏。目前来看除了一部分比特币矿工因为缺乏现金继续投入生产,需要抵押手中的BTC来借出现金用于生产目的来创造更大价值,其他的大部分Defi活动仍然只是用资金来换取他人手中资金的游戏。 那么我们又会问另一个问题?如果这场Defi盛宴只是局限于这个应用目的和场景,如何才能健康长大,创造更大的价值,扩展到更大的范围呢?

事实上Aave已经在本月初发布了一项可以将Defi引入传统金融和现实世界,实现Defi真实应用的计划。 这就是在7月7日推出的「信贷委托」功能。 信贷委托指的是具有信贷资格的用户可以将自己的信贷额度进行出卖,以此赚取收益。 这里面有两个要点:一是信贷资格与信贷持有人的解耦;二是信贷资格可以自由转移。 什么意思呢? 举个例子,你在蚂蚁金服拥有很高的芝麻信用分,那么你就可以享受额度比较大的贷款资格。可是如果你没有资金周转的需求,不需要贷款,那么这个信贷资格对你就没有什么意义,你也不能从中获得收益,因为它跟你的个人身份绑定在一起,无法转让。 这对你来说意味着信贷资源的浪费,对没有芝麻分需要资金周转的人来说,又失去了一个融资的机会。 Aave实现的就是这样一个匹配,把你闲置的信贷资格可以匹配给需要借款的人。 他的实现原理就是通过上面说的那两点,一是将信贷资格与个人账号解绑,二是允许信贷资格进行转移。 这个方案的最大作用在于可以让借款人在不需要资产抵押的情况下获得流动性,缓解资金不足的压力。这对很多没有财产抵押,却又需要资金的人来说应该是一个非常有帮助的解决方案。 其实Aave之前曾经推出了一款闪电贷的产品,也是具有同样的作用,让用户在无需资产抵押也无需信用的情况下获得借款。 它的划时代意义无疑是巨大的,颠覆了传统意义上借款一定需要抵押,或者担保的方式。 信贷委托的方案,对信贷委托人来说也有一个意义,上面已经说过了,就是利用闲置信贷获得收益。 但是细究,你会这里面也会存在一个问题,就是如果借款人也就是受托人跑路不还钱了怎么办?这个损失应该由谁来承担? 如果由Aave平台承担,这无疑就是一个具有极大风险的系统缺陷。 因此在设计中为了解决这个问题考虑了这样两个方面, 一是在初期信贷的委托和受托是用户之间的对接,也就是它会发生熟人之间,基于信任来产生; 二是介入了一个叫做OpenLaw法律协议智能合约。 这个智能合约不仅适用于加密世界的规则,也适用于现实世界的法律规则,具有真实的法律效力,也就是如果发生了违约事件,它可以通过真实世界法律的支持和解决。 从上面的设计可以看出,这个方案在目前冷启动阶段,信贷委托的参与方一般会是在熟人之间。 委托端的具体参与者可能会是在平台有存款的基金公司,而受托端(借款人)可能会是OTC企业用户,做市商,交易所,还可以是放债人,其他机构,企业,非政府组织,政府,消费者等等。 前提是基金公司跟这些受托人之间本来就有比较深入的业务往来,不仅已经存在信任和共识,也能够做全面的尽职调查。他们之间原本就可能存在场外交易的借贷协议和活动。 他们进入Aave平台的动力主要应该是在委托方,因为委托方可以以此获得存款收益+委托利息收益,而且通过智能合约绑定法律协议来操作,在法律的基础上多了一层技术的保障。 这个方案的意义,除了上面提到的委托人和受托人这一个比较小的维度,还有更大一层的意义,那就是它有出圈的前景。 我们看到了目前参与这个计划的一般都是机构,企业这一类用户,虽然在早期冷启动阶段是熟人之间进行,它也意味着已经走出了炒币,挖矿,虚假交易和借贷这样的范畴,用户参与的目的是真正为了解决金融(以后也可能发展到生产)等方面资金短缺的问题,而不是为了获得激励才去借款,这是从早期来看。 从长期来看,信贷委托的协议可以发展和进化到适应非熟人之间的供需匹配,也就是去掉其中信用这一层的保障,而是通过技术和法律可以直接触达点对点的用户之间。 试想,实体经济中的企业或者组织,甚至个人可以通过这个产品,在无需抵押和担保的情况下获得资金流动性,这对急需流动性的实体经济将有多大的帮助,对Defi进入现实世界具有多大的意义? 当然,这个进化过程一定会涉及引入更多的借贷参考维度,比如信用评分,风险分析,尽职调查等等。 但是如果这件事做成了,那么Aave不仅可以为其他Defi项目,其他区块链项目,传统金融市场,甚至是实体项目提供资金来源,还有成为全球资本匹配来源的可能。 它实现的就是将Defi中的资金为传统金融市场和实体经济的企业所用的一个宏伟目标。 这就是它具有出圈意义的逻辑。 由此可见,Aave要成为的是一种基础性的借贷协议和金融设施,以透明开放的形式为传统市场提供流动性。 能说这是我们目前能看到的,将Defi推向真实应用的,逻辑最为严密的一个Defi解决方案吗? —- 编译者/作者:币圈小雪 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Aave信贷委托,一个“Defi 如何走进真实应用”逻辑最严密的解决方案!

2020-07-23 币圈小雪 来源:区块链网络

- 上一篇:评测:XWC——社区公链

- 下一篇:陆百川7.23比特币勿无脑多短期必给一波回踩

LOADING...

相关阅读:

- mykey钱包,大爱无言!!2020-11-01

- 抛售持续,年度金融(YFI)未平仓合约创下历史新高2020-11-01

- 美国大选:卡尔达诺的查尔斯·霍斯金森为唐纳德·特朗普提供帮助2020-11-01

- 轨道使用以太坊区块链买卖太阳能2020-10-31

- 比特币达到$ 14,000! 现在会发生什么?2020-10-31