以太坊和 DeFi 以太坊价格上涨,跟 DeFi 项目的热度持续,不无关系。当然,很难说因果关系。投资的事情有时候是这样,讲故事容易,缕清楚逻辑,需要太多的变量观察。对一个复杂性系统而言,当然是讲故事吸引到的人更多。 比如,你可以认为: DeFi 项目热度高涨,吸引了更多的人关注以太坊,并购买代币入场?不无可能,或者是 DeFi 的玩家已经玩够了,想要拉高以太坊从而套现?还是什么其他的原因? 讲故事,做事后诸葛亮分析起来头头是道,是许多人写爆款文章的不二法门,哄哄读者没啥关系,反正各位都有着自己的辨别能力,听听就算;怕的是,狠起来连自己都哄信了,这就麻烦。 今天聊两个主题: DeFi 的一些基础知识,比如,用户通过提供流动性或者出借资产来赚钱,那么,是谁会从 DeFi 平台上借钱? 作为目前 DeFi 平台默认平台的以太坊,2.0 折腾的怎么样了?DeFi 当前的产品形态 DeFi 概念大热。年初的时候创建了一个公众号:DeFi 相对论,零零散散更新了几篇文章介绍了下 DeFi 和一些工具,各种原因没继续,主要是懒。今天 DeFi 的热度也并不意外,毕竟,无聊的时间久了,市场上总会自行出现热点,相当于博弈之中的布林点,自然而然许多会为之靠拢。Meme 本身会累加,而DeFi 也是持续了两年的一个最大的 meme。并且,可以预见,还会继续持续下去。 什么是 DeFi? 上午我在币乎发了一条微文:当下的许多所谓 DeFi 很容易有暴雷的风险,当心。 并非针对具体某个项目,而是提醒,如果你在周围人的热情高涨之下,尤其是看到某某大V又从什么项目上赚到了x万甚至十数万的块钱, 心痒手痒,寂寞难耐,像春天晚上的小野猫似的,可得管住手,别一冲动就梭哈了。毕竟,知之者赚,不知者被赚的情况,数不胜数。当然这只是一个老韭菜的旧话重提,保不准还成了耽误你“赚钱”的废话,打住了。 DeFi 是什么?一句话:借助于区块链的去中心化平台,提供类似传统金融机构的基础设施,让普通人也可以发行资产、借贷、租借,实现传统金融操作。当然,我个人看法,如果将 DeFi 看做是星辰大海,为无数未得到金融服务的普罗大众提供金融基础,那么,我们目前见到的 DeFi 产品,还出于产品原型实验阶段,像一个刚学会走路的孩子,在屋子里打转转,跌跌撞撞。摔倒,或者打破屋子里的东西在所难免,幸好,总能够有成长走出房门的那一天。 当前 DeFi 类产品,最火热的一类,属于信贷产品。通过抵押数字资产,从 DeFi 平台借钱(往往是稳定币的形式);需要支付的利息可能也并不高,不仅不需要传统银行那样的审核,而且,利息有时候还比传统银行借款要低。例如在 Compond 平台上,年化大概是5% 能够贷出资金。相比之下, 传统银行的借款利率,在许多国家可能要去到20%。(这部分数据会随着市场行情而波动,仅做示例)。 另一方面,用户通过 DeFi 平台出借资产,得到一笔不错的利润,至少,是比银行存款那可怜的2% 不到的利息要好得多。除此之外,还有平台提供流动性激励,折算下来,不仅不需要支付利息,还能够获得额外的收益! 这等好事,让一众用户趋之若鹜,当然科学家们也纷至沓来,如果平台设计不慎,一地鸡毛的情况也不会少见。 DeFi 如何运作? DeFi 项目中,智能合约充当起了中间人的角色,相当于传统金融机构中的银行和经纪人。人们将资产存入到智能合约中,另外一批用户则通过平台借出资产。 需要租借多少,由借款人自己决定;智能合约会运行算法,决定出借的利息和交易的手续费,在达成交易的时候,这些费用就自动扣减。消除了中间人,智能合约作为交易撮合者,提升了交易的效率,即便是现在以太坊上 gas 费用高昂的情况下,相比传统金融行业中的交易成本,仍然是小巫见大巫了。想想看一家银行中需要维系多少的员工,才能够提供给用户合意的服务吧!这一些服务,本来是可以通过智能合约就能解决掉的,前提是,智能合约带来的可信度足够。 目前以太坊上运作比较成熟的一些 DeFi 项目,有 makerDao, Compound, Dy/Dx 等。通过 DeFi 平台进行的交易量也着实不小,通过 DeBank\DeFi Pulse 等网站可以进行观察。尽管 2017年的 Ic0 混乱狂躁并存,从当时的喧嚣之中也走出来了一些不错的项目。我想,DeFi 如今的情况,也会类似。 不过,DeFi 也仍然存在诸多问题待理解。 我在了解 DeFi 时,遇到的第一个问题是:谁会通过 DeFi 来借钱? DeFi 中的用户参与者 出借一方的逻辑好理解。将资产抵押在平台,像存入银行一样,获得收益。而另外一面在于:谁在用 DeFi 借钱?毕竟,如果只有存入的一面,没有借入方,那么,这个游戏也玩不成。 如何通过 DeFi 借钱? 首先,你需要在智能合约之中锁定一定量的资产,才能够通过 DeFi 平台借出钱。目前,抵押资产需要是代币,比如以太坊、或者 EOS 等。例如, 通过 Compound, 你锁定了以太坊代币作为抵押品,然后获得了 DAI 资产,这是以太坊上的一个稳定币。 在 DeFi 平台上,通常设计为超额抵押的机制。什么是超额抵押?你抵押价值一万块的以太坊,然后借出来价值7500元的 DAI,这就叫做超额抵押了。存在超额抵押设计的原因是,数字资产市场往往阴晴不定,一旦出现价格波动,就容易让抵押品贬值,从而不还钱,成了更划算的选择。这也就是要保持超额抵押的原因。 在价格剧烈波动时候,你的抵押品可能会被系统收走,因为抵押物的价值,不足以抵扣你的借款价值。俗称爆仓。爆仓除了有价格波动的原因,还有多重因素:例如,智能合约出现问题;或者,为智能合约提供数据的预言机(数据提供服务商)出现问题,导致系统错误的计算了抵押品价值,出现爆仓。 在312时候,ChainLink 的预言机因为以太坊拥堵导致报价出错,是导致 MakerDao 上大量资产被清算的主要原因之一。 不过,DeFi 也在发展。有些平台出现了新的想法:借助于信贷评级算法的引入,试图实现无抵押或者低抵押率贷款,发展如何,还有待后续观察了。不过,当前来说,采取高额的抵押比例,仍是常态。 投机者和挖矿大军是借贷主力军 谁会通过 DeFi 平台借钱?这是我最早之前接触 DeFi 时候,最困惑的问题。现在的答案是两类人群:价格投机者,以及在存在交易流动性激励的平台上,挖矿大军。 先说前者:价格投机者。 他们的常见操作是什么? 张三抵押数字资产(比如,ETH),借出稳定币或稳定资产(两者有些许区别,暂且忽略),这里就用 DAI 做例子吧。 张三预期,以太坊的价格会在不久之后上涨;因此,用借出的 DAI 去按照当下的价格购买 ETH。 三天后,ETH 上涨了 30%;这时候,张三就可以卖出前一步用 DAI 买入的 ETH,换成 DAI,平掉之前通过 DeFi 应用所借出的贷款。 他赚到了以太坊上涨的利润,所需要付出的,是一笔微小的手续费。相当于:通过抵押借币,张三做了一笔以太坊的看涨合约,只是通过 DeFi 平台进行,而不是借助于中心化交易所的合约来操作罢了。现在 DeFi 也发展出了一些产品雏形,比如,DeFi 期货平台,合成资产平台等,不过最常见的还是抵押借款的产品模式,以及与之搭配的闪兑形式的产品。 价格投机者也会遇到问题:如果借出了资产,买入了 ETH,结果,事实上 ETH 下跌了 30%,那怎么办?这时候,面临两种选择:卖出以太坊,承受亏损,然后将卖出的稳定币回补借款的仓位;或者,持有 ETH, 承受借款的手续费开销,直到ETH再次上涨,再去卖出。 投机有风险,即便是通过 DeFi 也一样。 不过,DeFi 的对手,并不是中心化数字交易所。无论是 CeFi 还是 DeFi,其实真正的竞争者还是来自于传统金融机构。从资产锁仓量跟交易规模的发展上,DeFi 总有一日可以跟传统金融机构分一杯羹,尽管,还有很长的路要走。 挖矿大军 Compond 项目开启了一个新的行业:Yiled farming。流动性挖矿机制,平台给用户甜头,用户提供流动性给平台,帮助平台完成冷启动。至于冷启动之后,是否进行产品正循环,还要看造化跟产品设计了。不过不管怎样,流动性挖矿的机制,成为了 DeFi 诸多产品的标配。不论是交易挖矿,如 DFS这种;还是流动性做市商挖矿,或者贷款/借贷市场挖矿,如 PizzaLend。

DeFi 激励机制的设定,是一门不小的学问。可能一个项目在一天走完三年的生命周期,宣告终结,往往也会来自于激励机制的错配。平台是否提供激励?对何种行为给予激励?就DeFi 借贷而言,如果平台代币奖励用户的交易行为,那么,平台用户进行高频交易,从而获取更多的平台代币奖励就是常见现象;如果平台激励用户提供流动性,根据存贷资产的资产量来提供奖励,那么,其他情况不变的话,平台更有可能得到高额的锁仓量。 这其中的前提:平台的代币是有一定价值,或者,至少在当下是能卖得出去,价格还不至于太夸张。 因为这一前提的存在,许多项目方会对平台币操纵价格,目的是为了注入吸引力,让更多的人参与平台的激励,将币卖出;同样,另一面投机者会预期项目方拉升平台币价,所以,许多人并不参与挖矿,而是直接购买平台币,持币待拉升。 这也是注入激励机制之后,许多 DeFi 项目热闹和鸡毛并存的原因之一了。 以太坊 2.0:八月份有什么大动作么? 作为 DeFi 默认的运行平台,以太坊 2.0 的进展,当然也需要关注。 8月初上线以太坊 2.0 的多客户端测试网 根据链闻财经上的一篇报道:

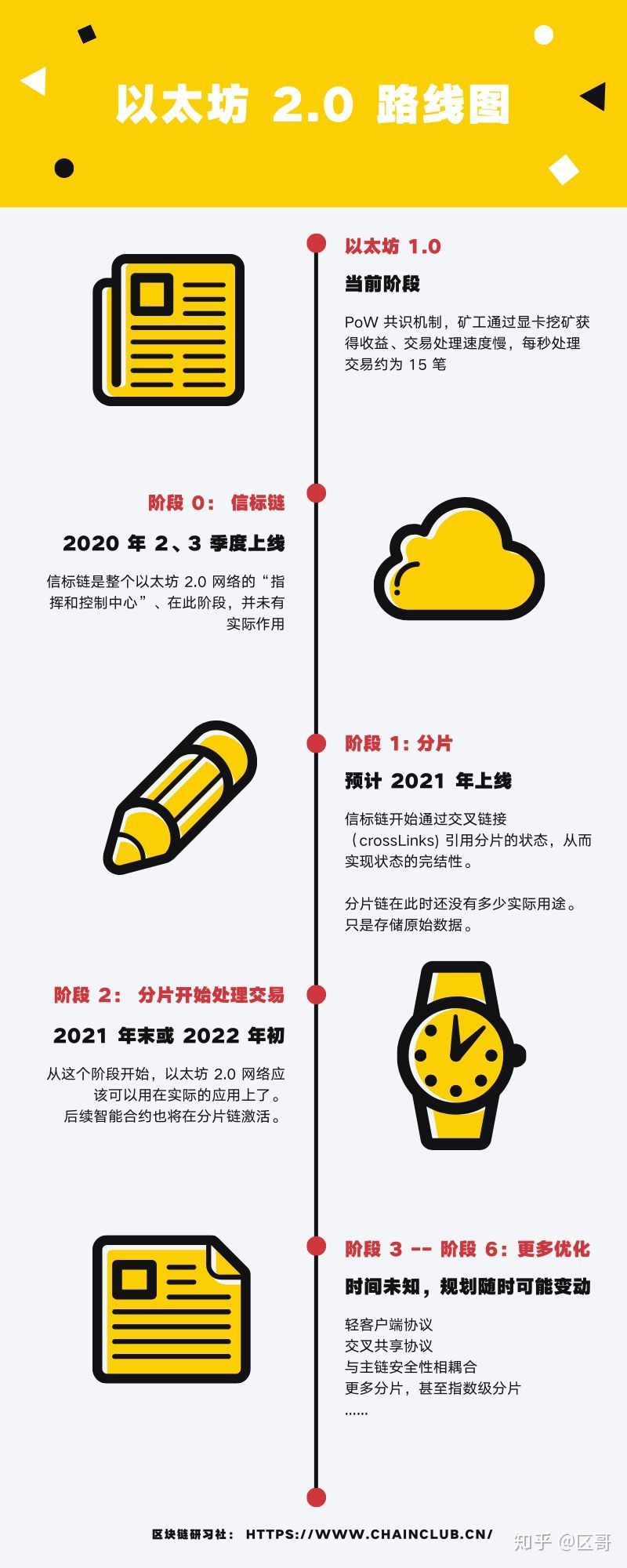

老外喜欢给测试网各种命名,这也是容易造成混淆的原因。三个月前,以太坊0阶段的信标链(beacon chian)在名为 Sapphire 的测试网启动;5月份,在名为 Topaz 的测试网,开始要求 32 ETH 的存款要求,就是说,成为节点需要存入 32 ETH。当然,这是测试网。 后来,Onyx 测试网从6月份开始运行,6月底,有了约2万名验证者。 在链闻财经的这则新闻中所提到的测试网,名为 Medalla,跟之前的诸多测试网的区别是: 此前所有的测试网,由开发者团队和以太坊基金会成员运行 此次 Medalla 启动后,将会由社区开发、社区维护。就是说,是社区在运行的测试网络(来自以太坊爱好者的解释: https://www.chainnews.com/articles/591495581245.htm) 以太坊 2.0 的四阶段 以太坊从现阶段,过度到2.0,有人形容其难度为:为飞行之中的航天飞机换发动机,可见难度之大。也因此,从多年前开始谋划 PoW 向 PoS 过渡,至今以太坊2.0却只闻其声、不见人影。 以太坊向 2.0 阶段过渡,会通过四个阶段完成。之前帮区块链研习社编译过一篇文章,做了一张图,对这四个阶段做了概括。姑且也将文章的一些要点列在此,作为参考。

阶段 0 : 信标链(Beacon Chain) 信标的意思,是充当了以太坊网络的指挥中心。信标链的存在,让以太坊2.0 的各种分片链,可以有所协调。因此,信标链是最先上线的。目前,信标链的测试网络也已经上线了。 如果第 0 阶段成功,将会存在两条以太坊区块链: 以太坊 1.0 和 以太坊 2.0,或者称之为 ETH1 和 ETH2。对于用户来说,此时以太坊 2.0 没有任何意义,因为还没有分片链可以链接到信标链上。就是说,信标链这时候还是个孤零零的将军,没有兵众跟随。 阶段 1 : 分片链 这一阶段,部分分片链会上线,并投入使用,不过,此时的用途也并不大。在这一阶段,信标链开始通过交叉链接(crossLinks) 引用分片的状态。 阶段2: 分片链开始处理交易 这个阶段开始,以太坊 2.0 网络应该可以用在实际的应用上。智能合约也将在分片链激活。新的虚拟机所提供的执行环境也开始生效,它允许激活分片上自己的规则。 后续,还有几个阶段,这里一并列出。 阶段3-6: 愿景阶段 对于这几个阶段,在以太坊的 Github 文件库中,是以一种开放方式描述的:

通过这个过程,我们大致了解到:以太坊2.0 任重道远,以太坊社区也在持续推进之中。 一个有趣的问题是: 当以太坊2.0 成功开启之后,DeFi 的热度还存在么? 在至少两三年后的 ETH 2.0 阶段,又会是什么样的热度,吸引了加密社区眼球? 答案是开放的。 —- 编译者/作者:荆凯 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【DeFi】等以太坊2.0上线了,DeFi 估计都过时吧?您认为呢?

2020-07-26 荆凯 来源:区块链网络

LOADING...

相关阅读:

- mykey钱包,大爱无言!!2020-11-01

- 凌晨精评:BTC再度拉升突破去年高点长线布局来袭2020-11-01

- 美国大选:卡尔达诺的查尔斯·霍斯金森为唐纳德·特朗普提供帮助2020-11-01

- 凌晨精评:短线拉升突破去年高点长线布局来袭2020-11-01

- 老币盘币11/1以太坊空单止盈提醒斩获收益5-9个点2020-11-01