一周市场动态 币安合约上线 BAND 永续合约、 KAVA 永续合约、RLC 永续合约。FTX 已上线 Solana 代币 SOL 的现货、季度及永续合约。FTX 上线稳定币聚合协议 mStable 现货、季度及永续合约。期货市场 极端行情爆仓概况 过去一周(7 月 24 日至 30 日),以太坊强势领涨,比特币突破 1.1 万美元,均创下近一年新高。上周日(26 日)下午,比特币半小时涨近 400 美元,突破 1 万美元关口,期间 BitMEX、币安、Bybit、火币和 OKEx 五家交易所的比特币爆仓金额达 6497 万美元,当日爆仓金额达 2.59 亿美元。本周二(28 日)凌晨 1 点前后,比特币一小时涨逾 500 美元逼近 1.1 万美元,期间爆仓 1.77 亿美元,早间 6 点左右,比特币再次涨逾 500 美元逼近 11400 美元,半小时爆仓 1 亿美元,当日爆仓金额达 4.82 亿美元。

交易量 比特币期货的统计范围包括 BitMEX、币安、Bitfinex、Bakkt、Bybit、CME、Deribit、FTX、火币 和 OKEx。以太坊期货的统计范围包括 BitMEX、币安、Bitfinex、Bybit、Deribit、FTX、火币 和 OKEx。 伴随着过去一周比特币价格飙升逾 1500 美元,比特币期货交易量也走出低迷状态。过去一周的总交易量约为 1276 亿美元,较前一周的 390 亿美元增加 227%。其中, Bakkt 在 27 日和 28 日连续两日创下历史新高,28 日交易量达 1.41 亿美元。CME 交易量也在 27 日创下近一年新高,达 13 亿美元。另外,27 日,比特币期货单日交易量突破 400 亿美元,仅次于 3 月 12 日和 13 日。

以太坊一周交易量持续上涨,达 406 亿美元,环比增加逾两倍。

未平仓头寸 未平仓头寸数据可在一定程度上反应市场的参与热度,值得投资者密切关注。比特币期货未平仓头寸在 7 月 30 日收报 50.86 亿美元,较一周前增加逾 15%,较本月初增加逾 4 成,逼近 2 月中旬峰值(52.43 亿美元)。其中,Bakkt 的未平仓头寸较一周前增加两倍,达 218 万美元。

以太坊未平仓总头寸续创历史新高,突破 12 亿美元,在 7 月 30 日收报 12.44 亿美元,较一周前增加近 30%,较本月初大增 84%。值得注意的是,目前该数值目前还比以太坊持仓比二月中旬高点(8.87 亿美元)高出 40%。

以太坊合约热度持续飙升,目前判定以太坊期货市场过热还为时尚早,不过,若未来几周内该持仓数据出现趋势性拐点,就可能会反转市场情绪,投资者需密切关注。 期权市场 交易量 比特币期权统计范围包括 Bakkt、CME、Deribit、LedgerX 和 OKEx。以太坊期权统计范围为 Deribit 和 OKEx。 比特币期权过去一周总交易量达 18.48 亿美元,环比增加逾 144%,其中,27 日交易量达近 6 亿美元,创下单日新高。另外,CME 一周交易量达近 1 亿美元,环比增加超 8 倍。Bakkt 期权持续零成交量,已连续三个多月交易量为零。

以太坊期权交易热度继续激增,一周交易量达 2.74 亿美元,环比增加 122%。

未平仓头寸 截至 7 月 30 日,比特币期权未平仓头寸为 21.17 亿美元,较一周前增加逾 42%,较本月初的 10.89 亿美元回升 94%。其中,Deribit 的未平仓头寸达 1.7 亿美元,占据约 80% 的市场份额。比特币期权持仓已完全恢复二季度交割日前水平,并且比二季度交割日前高位高出 13%。

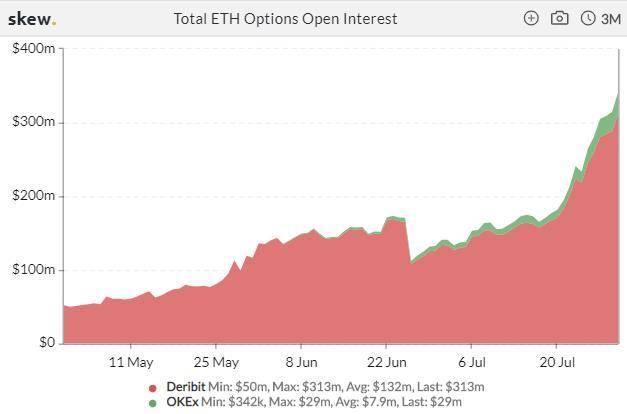

以太坊期权持仓再度激增续刷历史纪录,截至昨日收报 3.42 亿美元,较一周前增加逾 44%,较本月初增加 141%。另外,Deribit 的持仓份额占比从上周的近 95% 降至本周的 91.5%。

比特币波动率 比特币的一个月已实现波动率在上周创下 15 个月新低(23%)后,本周一小幅攀升至 44%。另外,截至目前,一个月平值期权(ATM)隐含波动率于周二一度升至 78%,现回落至 56%。

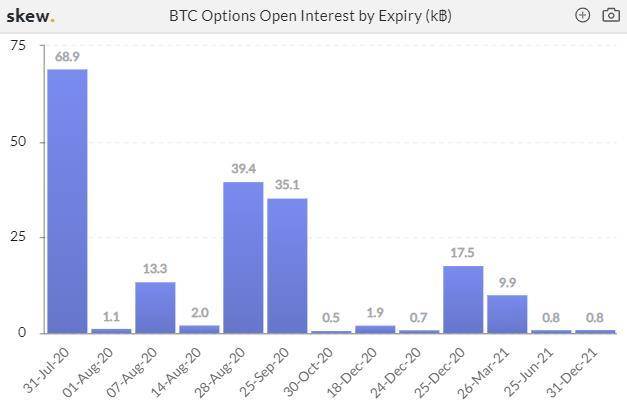

对于期权交易者来说,市场波动率非常重要,但是请注意,所谓的期权波动率实际上与期权价格无关,而是反应的期权对标资产的价格变动情况。其中已实现波动率就是通过方差公式计算出的过去一段时间里对标资产价格波动范围的标准差,而隐含波动率则是通过 B-S 公式计算出的结果。隐含波动率衡量市场对未来波动性的预期。隐含波动率上升意味着期权的时间价值相应上升,反之则意味着时间价值下降。换句话说,如果能够比较准确地预测到波动率,那么只需要在波动率高时买入并在波动率低时卖出,就可以实现较好的收益。 期权到期情况 今日(7 月 31 日)将有 6.89 万份比特币期权合约(名义价值约为 7.65 亿美元)到期。

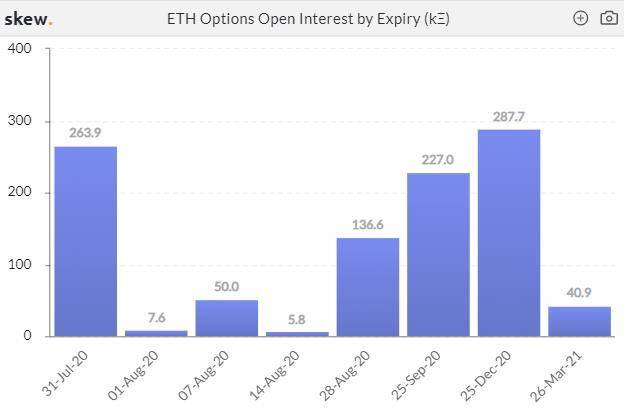

以太坊期权方面,今日有 26.39 万份合约到期,名义价值约为 8840 万美元。值得一提的是,今年 9 月和 12 月份的最后一个周五将分别有 22.70 万、28.77 万份期权合约到期。

—- 编译者/作者:链闻独家 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密衍生品周报 | ETH 持仓再破纪录,CME BTC 期权成交激增 8 倍

2020-07-31 链闻独家 来源:链闻

币安、Bybit、火币和 OKEx 五家交易所的比特币期货爆仓数据统计,来源:币 Coin

币安、Bybit、火币和 OKEx 五家交易所的比特币期货爆仓数据统计,来源:币 Coin 比特币期货合约日交易量,来源:Skew

比特币期货合约日交易量,来源:Skew 以太坊期货合约日交易量,数据来源:Skew

以太坊期货合约日交易量,数据来源:Skew 比特币期货未平仓头寸,来源:Skew

比特币期货未平仓头寸,来源:Skew 以太坊期货未平仓头寸,来源:Skew

以太坊期货未平仓头寸,来源:Skew 比特币期权日交易量,来源:Skew

比特币期权日交易量,来源:Skew 以太坊期权日交易量,数据来源:Skew

以太坊期权日交易量,数据来源:Skew 比特币期权未平仓头寸,来源:Skew

比特币期权未平仓头寸,来源:Skew 以太坊期权未平仓头寸,来源:Skew

以太坊期权未平仓头寸,来源:Skew 从左到右依次为比特币一个月已实现波动率和比特币一个月 ATM 隐含波动率

从左到右依次为比特币一个月已实现波动率和比特币一个月 ATM 隐含波动率 比特币期权到期情况,来源:Skew

比特币期权到期情况,来源:Skew 以太坊期权到期情况,来源:Skew

以太坊期权到期情况,来源:Skew- 上一篇:7月31日数字货币评论:BTC箱体震荡,ETH还将大涨?

- 下一篇:BTC止盈分享

LOADING...

相关阅读:

- Uniswap,Aave和Synthetix面对比特币暴涨继续走低2020-11-01

- PayPal正式上线比特币交易服务,褒贬不一2020-11-01

- 比特币摆脱刺激和选举恐惧是牛市的标志2020-11-01

- 抛售持续,年度金融(YFI)未平仓合约创下历史新高2020-11-01

- 顶级分析师表示,随着DeFi运动过渡到比特币牛市,三枚硬币具有上涨潜2020-11-01