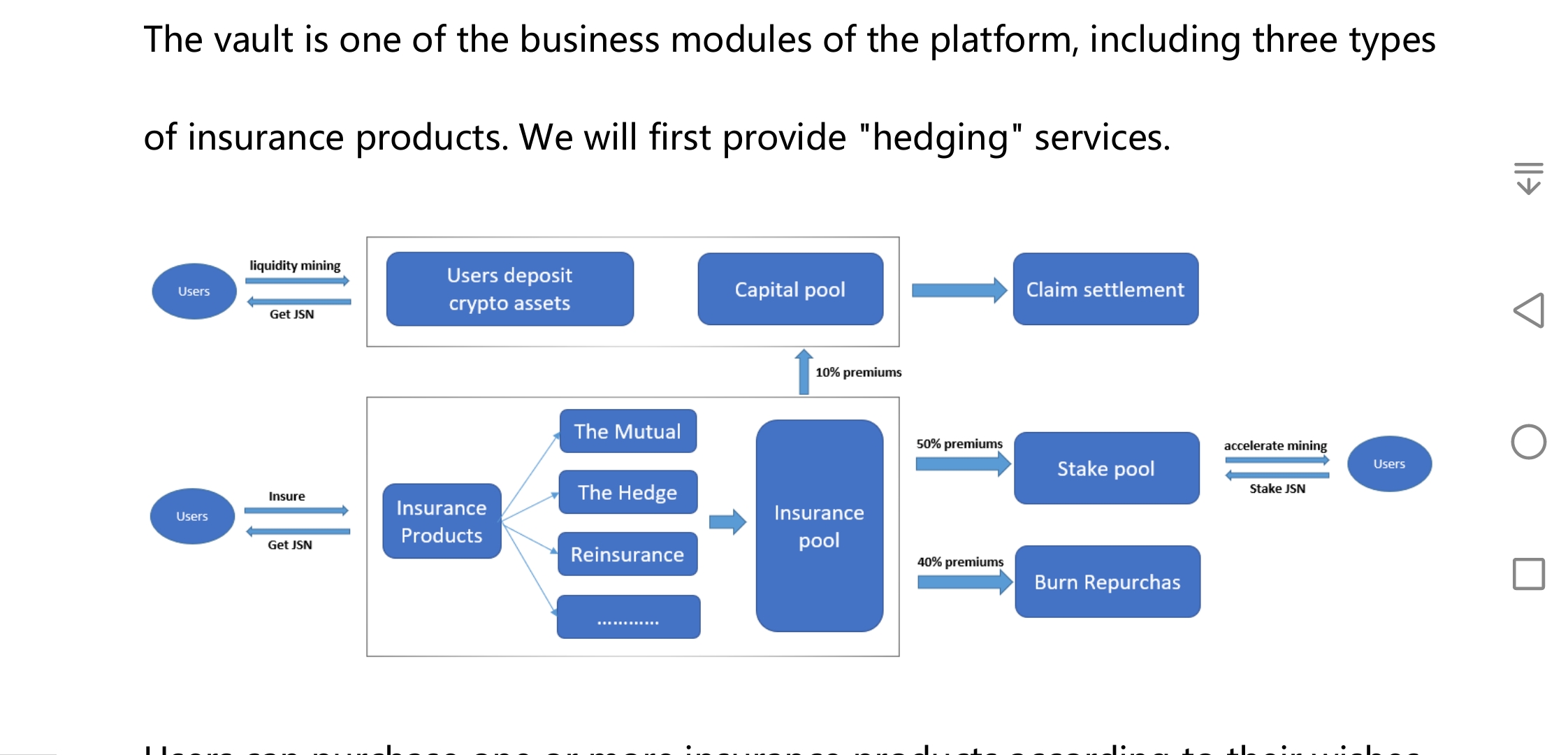

JSN_WhitePaper.pdf翻译如下 JSN白皮书 JUSTSURE团队 JustSure网络 分散互助型保险平台JustSure.network(简称:JSN),在TRON (TRX)努力的基础上构建了弹性DeFi保险产品,旨在保护和对冲DeFi的各种风险领域。 摘要 近年来,DeFi的蓬勃发展带来了链锁的总价值的大幅增长,但同时也给投资者带来了越来越大的安全风险。智能合同漏洞、黑客攻击等事故的频繁发生,造成了大量用户资金的损失。本文使用JSN采用风险分担模型。通过从个人承担风险并将风险分散到整个社区,每个人都可以在DeFi领域承担风险,风险基金由持有本地代币的社区成员管理。集合并投票以确定某一特定请求的有效性。 一、前言 你最近一次听说保险公司破产是什么时候?你可能听到的不多,特别是在中国,保险公司永远不会破产。保险公司破产的原因是你通常不是未发现的政策要求,而是糟糕的投资。 二、介绍 保险是一种有助于分散风险的金融工具。通过承担个人的风险并将其传播到整个社区,个人可以过上自己的个人或商业生活,而不会因为金融危机而崩溃。让我们看看如何发行保险以及保险公司如何从这个故事中获利。简而言之,让我们看看两个人。一个是梅林达,另一个是艾伦。梅林达对艾伦说,我将给你10美元,但如果我丢了手机,你必须给我买一个新手机。如果艾伦同意,这就是保险在那里。保险公司赚钱是因为他们评估风险并决定是否值得去赌。艾伦认为梅林达可能不会丢失他的手机,这样他就会有10美元的财产。如果艾伦希望有100人愿意给他10美元的电话费,她就会有1000美元。如果这100个人中有一个人丢失了手机,艾伦支付了100美元作为赔偿,她仍将拥有s900 人们可以清楚地看到,如果艾伦仔细设计她的保险报价,她卖的保单越多,她的财富就越多,这仅仅是因为人们不经常丢失他们的手机。这种保险的观念从古代中国和巴比伦人传播他们的交通工具开始流传 三、风险。 如今,大型保险公司在城市最好的区域都设有办事处,他们赚了很多钱,因为人们为保险支付了很多钱 他们的需求,他们付出太多。 随着开放金融产业的繁荣,所有德里协议都为世界提供了不可思议的产品。DeFi越繁荣,就需要更多的保险空间。代码中的一个错误就会给用户带来巨大的损失。另一方面,开放金融时代为赋权人民打开了大门。它可以确保每个人都能成为保险发行人的一部分。索赔不取决于保险公司的判决,而是由一辆自动拖车来决定。每个人都可以选择 像梅林达(想被掩盖)或艾伦(想保护自己) 四、设计 今天我们谈论的DeFi保险与insur保险是不同的传统的世界。Opyn提供的保险就是买入期权和看跌期权,二者与同类期权相匹配。Nexus Mutual提供的保险几乎每一步都需要投票表决,而且所提供的产品尚未成熟。基于选择权的“保险”并不保证承保范围。产品中任何微小的缺陷都可能导致巨大的风险和铅保险在tra中表示流动性不足,未偿付款项增多。我们设计“DeFi保险”的方式是基于这样一个定律:大量的数字是其保证赔偿的核心。产品共享补偿池,补偿池共享产品收入。确保协议是开放金融的开放保险平台。协议一开始将引入两种产品 1、套期保值 以Melinda和Allen之间的电话保险例。“对冲”为人们提供了选择是否要对冲的机会 来吧,梅林德或艾伦。 例子:“梅林达”将定义保险范围。“如果化合物不起作用,它将得到50 TRX的赔偿”, “艾伦”将为基金池提供流动性,以弥补梅林达的索赔。“如果化合物不能发挥作用,池将履行索赔并支付梅林达50 TRX”。 JSN协议将确定这类保险的确切价格,并通过智能合同发放保险。保险到期后,梅林达支付的费用将转入利润池。为了激励Allen, JSN代币将根据Al提供的流动性发行 莱恩。“套期保值”中承诺的JSN代币代表在保险到期时从利润池中分配利润的权利。如果你有保险,梅林达将自动得到50 TRX 互惠。以Melinda和Allen之间的电话保险为例。“互惠”为每个人提供了选择成为他人的机会来梅林达或艾伦 示例:每个人每周需要将1 TRX放入“复合风险公共池”,并相应地获得JSN令牌。当“复合不能运行”时,他们根据放置在“复合互助池”上的JSN令牌对池进行分割 2、经济模式 库,保险库是平台的业务模块之一,包括三类保险产品。我们将首先提供“对冲”服务

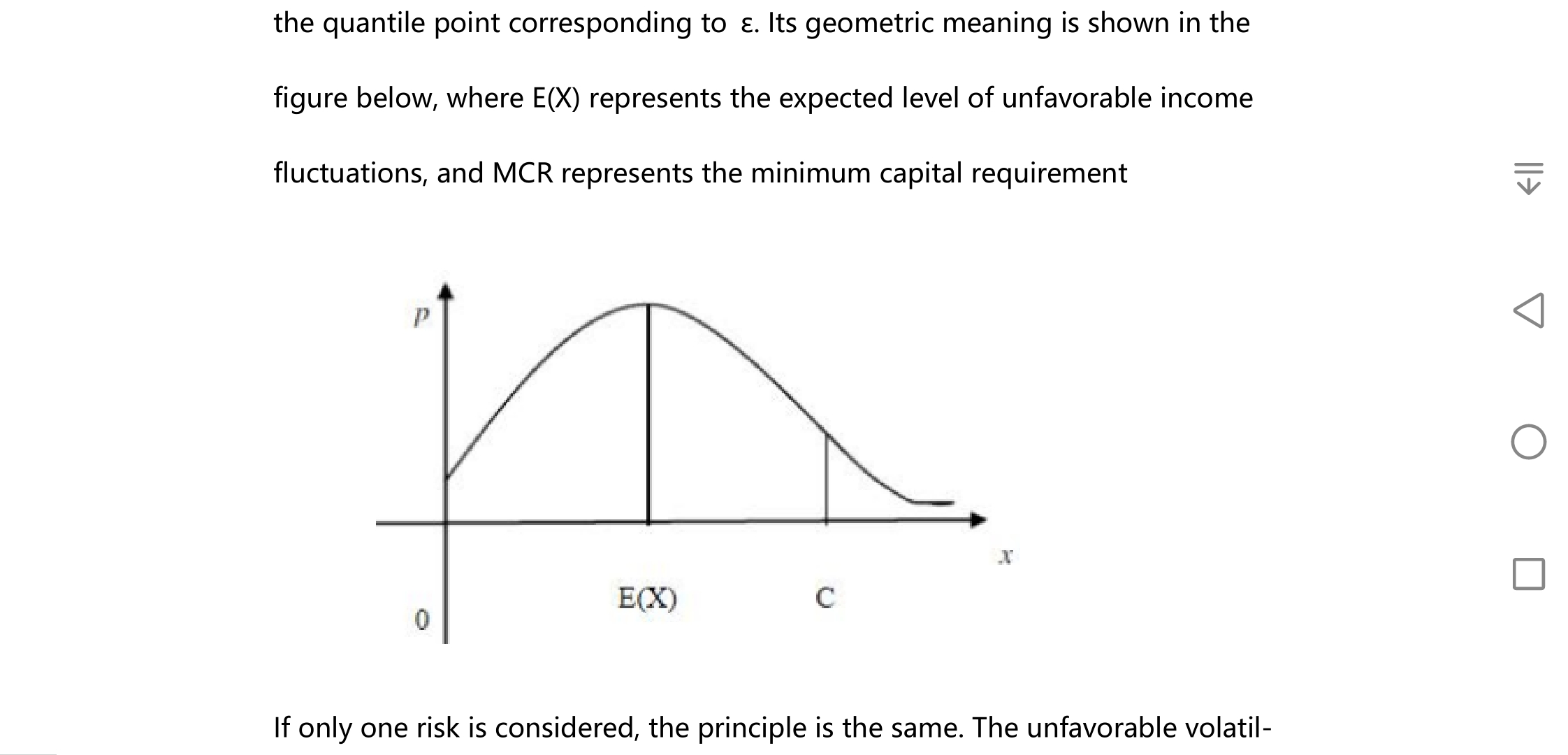

用户可以根据自己的意愿购买一种或多种保险产品,然后生成保险合同。保险合同规定了保险风险、保险金额、保险日期和相应的保险费。用户可以使用TRX、JSN或USDT/DAI/USDC进行支付。付款后,保险合同自动生效。保险期内合同支付条件满足时,平台支付会自动启动补偿请求,JSN DAO会启动一个或多个投票决定是否支付赔偿。 在本协议首次推出时,我们将对收到的每笔溢价进行如下安排:50%用于代币分红,40%用于回购和焚烧流通代币,10%用于弥补MCR造成的流动性池资金不足资金池(仅用于挖掘“对冲”产品的资金流动性) 资金池是平台的另一个重要业务模块。任何用户都可以在平台上抵押自己的资产,并获得一定数量的代币作为奖励。启动平台后,索赔池将是生成JSN令牌的唯一源。为了涵盖所有售出的有效保单,索赔池资金必须超过MCR。为了实现这个目标,池中MCR的一部分必须始终被锁定。被锁定的基金将遵循“第一次解锁”的流程。例如,Allen向池中注入100 TRX 第一天,和100个被锁定,以满足MCR需求;由于MCR是100 TRX,梅林达再捐赠100给pool TRX,梅林达的TRX将被锁定,艾伦的100 TRX将被解锁。一周后,MCR增加到200 TRX。如果池中没有更多的TRX, Allen的 100trx将被锁定,因为增加了MCR dema 钕。另一方面,如果大卫贡献200 TRX,艾伦和梅林达的资产将被解除锁定 由于流动性不足,保险池将被补偿到被锁资产所有者的地址。 风险模型 风险是多样的。从技术上讲,我们不能衡量所有的风险,准确计算所需的风险资本。因此,这里所说的风险准备金是指不会导致“破产”的最低资本要求。根据NAIC风险资本上限确定最低资本要求 斜体字模型。风险准备金的来源由两部分组成,一部分来自于每一份保单的一定比例,另一部分来自于特殊补偿挂在门里 池。 首先要确定和选择要考虑的主要风险,主要分为四类:资产风险、定价风险、利率风险和其他经营风险。其次,利用破产概率计算风险系数,确定此类风险所需的风险资本。最后,根据风险之间的相关性进行调整 假设索赔池的总金额为A,资产价值为 保险金额为L,应确保对于任何小的,P{L> A}E.平台的盈余水平为(A - L),其中50%撤回到剩余部分和50%的风险准备金用于分红和管理表示“状态”,设随机变量X =-(A-L),风险资本MCR是抵御X不利波动所需的最小资本,如果E=0.05,则X不高于最低资本水平MCR的概率必须主要在95%以上P{X≤MCR}≥95%。最小资本水平MCR与置信水平1-E存在显著相关。如果我们知道X的分布函数F (X),而我们需要MCR,我们只需要设置F (MCR) = E,这是分位数点对应于其几何意义如下fiqure所示,其中E (X)表示预期的收入水平的不利波动,和MCR代表了最低资本金要求 连成一片。

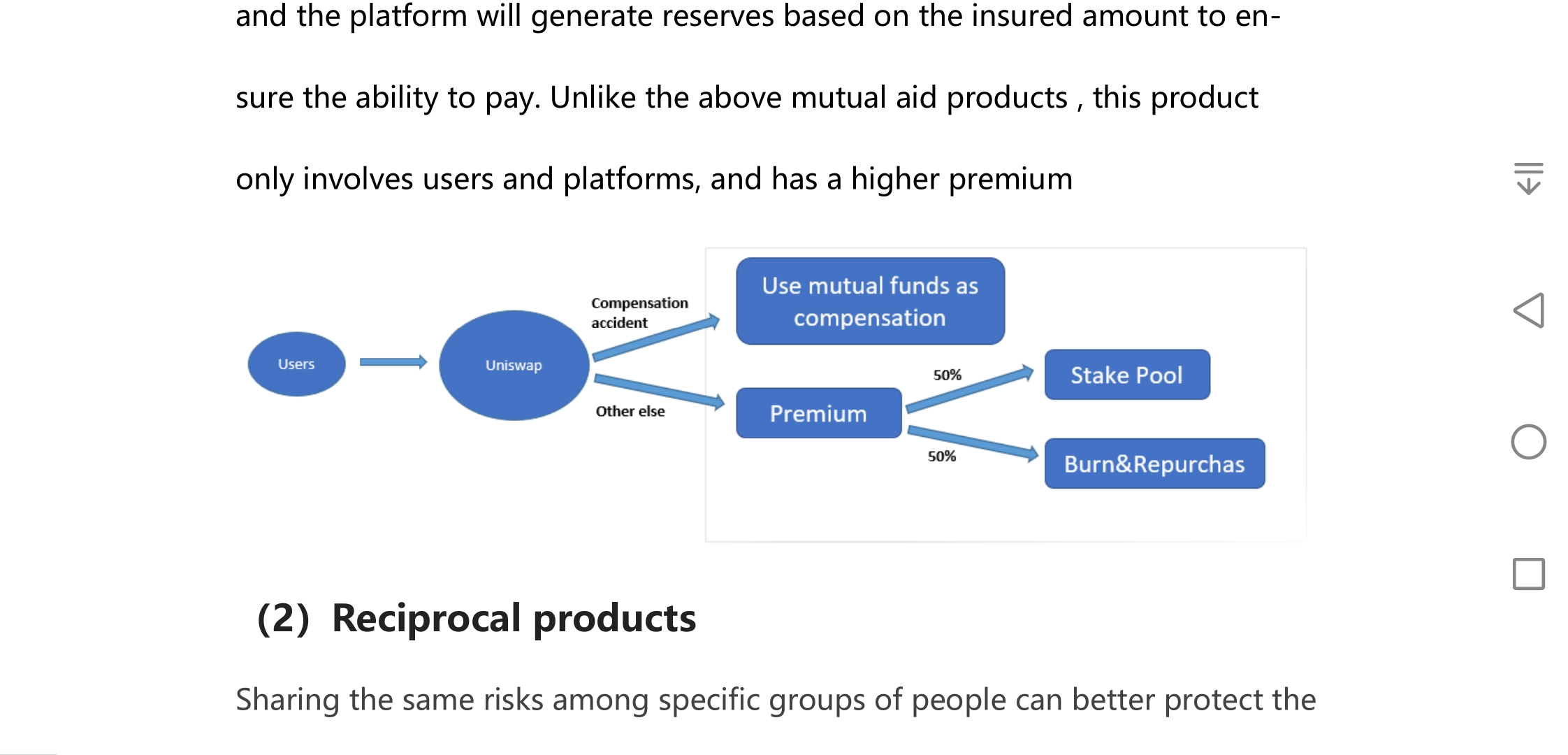

如果只考虑一种风险,原则是相同的。风险资本MCR可以理解为吸收不利波动的最低资本要求,即PIE(A)- > MCR)S或PI L-E() > MCR}sE。如果A的概率分布或L已知,则MCR为对应点数,表示为:MCR= E(A)-y(E)或MCR=y(1-E)-E(L) 假设A或L服从正态分布,则MCR= (E) xo或MCR= (1-E) xo,则该资产的风险因子为M或MCR,即溢价的最低资本要求。由此,我们可以计算出最低资本需求红色为未来索赔基础关于保费金额 另外,如果破产的预期成本增加,也就是破产前的成本增加 预期缺口,我们需要将破产的预期成本控制在低于预期缺口的百分比,比如1%或0.1%。在考虑负债风险时,可以假设资产的价值是固定的。保险金额的资产价值L是一个随机变量,服从一个分布密度为p (x)的连续概率分布。负债超过资产部分的总平均价值,即差额或破产成本,即负债超过资产部分的总平均价值 D = f (x) P()的斧头 pL哒 环保署比率指 (或)让( 和假设 洛比是正态分布。可以得出,保额与资产价值风险L的EPD比率为 a -E(左) 索赔池总资产A的EPD比率为 d4 = ) - - -) 其中,K, (K)为保险资产价值L(总索赔池为A)的标准差与期望负债的比值。分布函数的L (A),和中-的密度函数是资产或债务。根据给定的EPD比率值(1%或0.1%),结合上面的公式,我们可以找到所需的风险因子,然后找到每种类型的风险资本 MCR或MCRA 更详细地说,如果考虑不同业务之间的风险相关性,则必须考虑协方差 假设有n个相同规模的业务,其集中度isf= 1/n =最大业务类型的保费收入/所有业务的保费收入,各业务的风险资本MCR相同 假设1:我们高估了MCR,假设2:低估了MCR。从而抵消它们的不利影响。浓度调节因子为 +(一维)- f + 1-pxf 假设各业务之间的平均相关系数为0.4,则p= 0.4。= 0.63。调整后的准备金风险资本要求RBC=63% + 37% x(最大业务准备金/全部业务准备金)。 价格 保险的原则 保险的意义和价值主要体现在两个方面: 一是资金联通,二是市场互助。保险的本质是互助,保险的功能是造血功能。相互帮助是通过大量的定律来实现的,而这些定律都是从大量的随机中得出的结论 事件。通过与银行和证券的比较,可以证明其造血功能。银行和证券的主要功能是提供金融服务,帮助客户“输血”,而保险的主要功能是缓解危机,帮助客户“抽血”。前者只救了苏尔“生存”而不是“死亡”,而后者救了两个球“生存”和“死亡”。 人们购买人寿保险不是为了得到保险赔偿,而是为了得到一个风险管理计划。例如,购买飞机失事的人是必然的。 保险公司不愿就飞机事故获得保险赔偿的; 购买大病医疗保险的人也不愿意为了获得保险赔偿而期待大病。他们真正的目标是在飞机上零受伤零失误。提供 事故和疾病,提高保险单的附加价值,是现代保险服务的基本内容。我们正在做同样的事情。我们推出一系列产品的目的是提供一个解决方案,帮助我们的客户进行风险管理。补偿f 产品展示 (1)套期保值产品 用户可作为被保险人单独使用其中一份智能合约(复合/废物交换/染色等)。保险金额可以根据用户意愿确定,保费金额也与保险金额密切相关。这类产品属于传统保险,平台将根据投保金额产生储备金,以确保支付能力。与上述互助产品不同,本产品只涉及用户和平台,保费更高

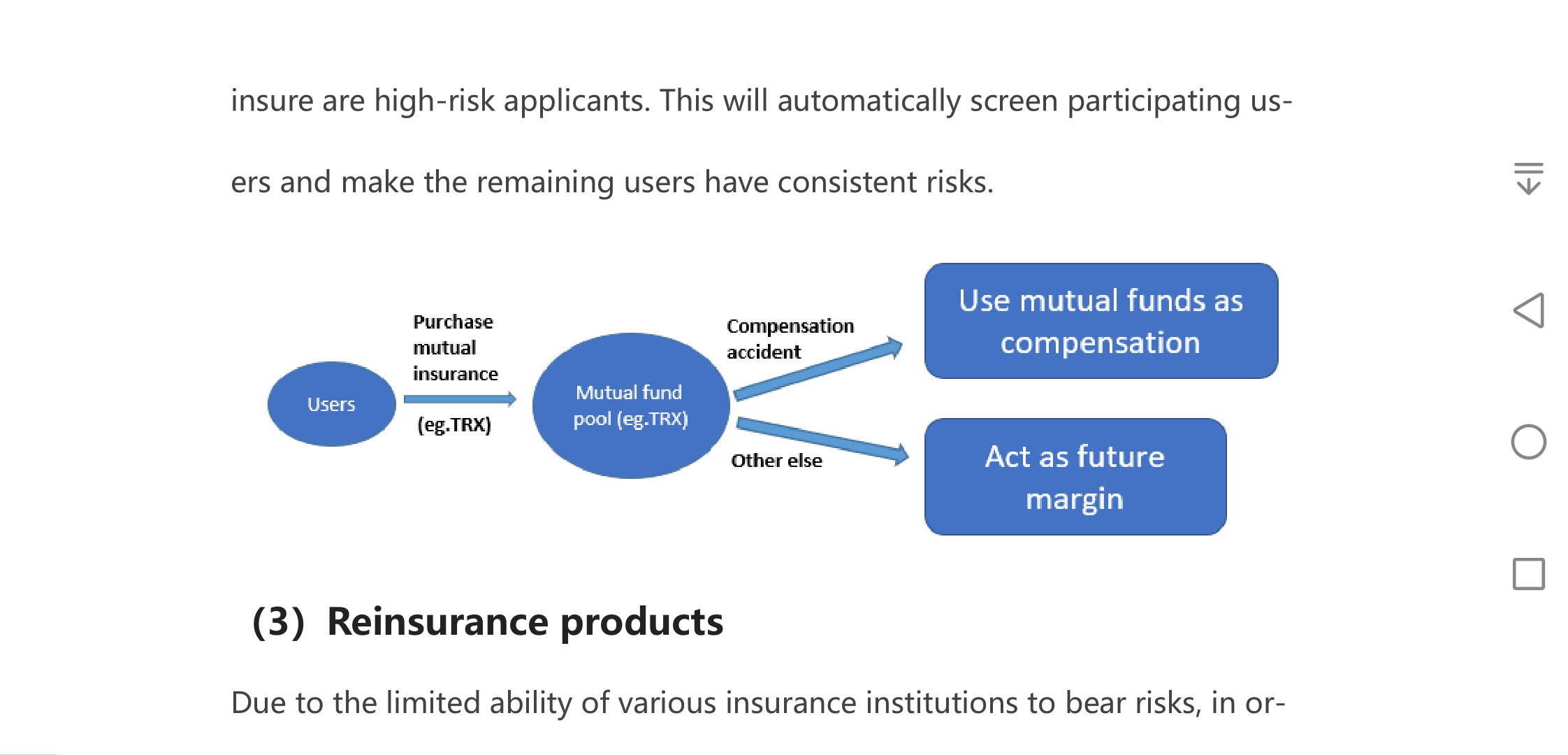

(2)相应的产品 在特定人群中分担同样的风险,可以更好地保护所有参与者的利益。目标是保护风险,而不是最大化利益。它可以有效地避免道德风险和不利的选择 该平台拥有多个智能合约(composite/unit price exchange/dydx等)作为保险对象。你可以根据自己的选择选择保险。该平台将专注于普通产品的保费购买。一旦保单出现错误,平台将使用已收取的所有定金进行赔偿。该产品的本质是聚集具有相同风险的用户来分担风险所造成的损失,所以保费是 具有逆向选择思想的用户也可以自动筛选具有相同风险的用户,例如:假设有两个成员参与,我们使用效用函数u(w)来表示财富所带来的效用。假设两者的初始财富为w,损失为d,风险事故的概率为p, a为保险费支付,p为补偿或支付。则被保险人选择保险时的期望效用函数为: 如果你选择不安全,期望效用函数如下:V(p,0,0) = (1-p)xu(w)+ pxu (w-d)假设我们设ux =In (x),w = 100,d =50,a= 10,B=60。低风险组的风险损失概率为10%,高危组的风险损失概率为30%。则保险的期望效用为:V高风险= 1.97,V低风险= 1.96。未参保人员的期望效用V高风险1.91,V低投机风险= 1.97。在保费相同的情况下,如果不筛选成员,低风险申请人的预期效用将低于非保险人的预期效用。最后是那些选择的人 投保的都是高风险申请人。这将自动调用屏幕参与用户,并使其余用户具有一致的风险。

(3)再保险产品 由于各保险机构承担风险的能力有限,为了保持自身业务的连续性,对某些风险较高、赔付较高的保险单进行特殊处理,将这些风险纳入二级保险。一般来说,某些承保其他保单的保险机构或平台可以与我们分担部分承保风险责任,即以自己签署的保险单为保险对象。

定价原则 保险产品的定价使用过去的事故数据来获得风险的概率。这种风险及其发生的可能性是客观的和可测量的。这也是确定保险费的基本依据。 大数定律是当发生足够多的相同性质的事件时,其风险概率会越来越接近实际概率,从而可以得到更准确的估计。由于现实生活中每个人的思维方式是不同的,所以不能认为在分布上是独立的、相同的。因此,引用大数的契比雪夫定理更为常见。 假设X, X, xz2……(f有isa (x)xs (k = 1,2,..n)的MCR常数,那么对于任何小的正数E,公式 思想limP2-2李世默<}= 1 1-00 是增加的,即n-o 得到的均值会越来越接近现实社会的均值。 但由于目前缺乏智能合同黑客的历史数据和辅助定价的相关信息,预计新合同的初始成本会较高。随着代码经过更相关的测试,处理成本将逐渐降低。因此,我们目前正在研究风险多元化评估的概念,并将抵制特殊风险的代币形式,以降低成本。就这样,我们结合在一起 标准定价算法与多样化的风险评估,以发展一个完整的定价框架。 保险费:根据保险金额和保险天数确定。我们会就保险金额和期间的比例达成协议,然后自动计算需要支付的保险费 令牌分布模型 总发行量2000万,初始发行量410万 狮子。其中,募资占30%,600万,初始流通400万;团队占比5%,线性发行20个月,初始发行量5万;粉底占5%,线性释放20个月,初始循环5万次;风险准备金池占10%,不流动;矿业50%,还请耐心daed,投票,参与治理。 售前方案: )私营部门为38万美元,提高待定,建议比例:0.2 ~ 0.35U SDT, 200是百万,还是梯度拍卖,有 没有锁; b)私募轮,拟配售比例:0.1U SDT, 300万,共计30万USDT,白名单或申购,限制2000 USDT,线性 发行3个月,第一个月50%,第二个月25%,最后一个月25% 3月; 种子轮,绘制率:0.08 U SDT, 100万,8- Wan U SDT,机构轮,线性发布三个月,第一个月为50%,第一个月为25%,第三个月为25%。 c) 相关的地址 a)初始芯片地址:TSZ1p3zwWpuzKrn78ThwQfSkkz48TyPF6d b)采矿地址:TUH2deaoltQeiHP1eEV4mwnsTdtrWT8wix c)风险准备金池地址:TK1eyJJGY59XhePYfAysG9C23XVhbTZOaC d)私募股权round cornerstone round锁定期 TV5zAkxishuxXzaD5L6ZDZEKMHao2KcZzr e)团队及基金会锁定地址: TPLuL17gqxRpAC9p1uhH1 cRsMJar4taV8q 竞争优势 透明度 如何使平台更好的一个关键因素是财务信息的健康。用户需要知道资金的去向和用途。由于区块链是一个分布式账本,所以每个节点都有相同的副本 数据。当数据更改时,每个被保险人可以看到同步的和 数据更新,使各基金运作公开透明。因此,Home将会有一个专门的模块来披露相关信息,提供预期的季度准确的实时财务状况,风险因素如最低资本要求,历史价格数据令牌索赔评估,令牌的锁数和交易汇总。 产品升级路线图 我们将继续根据市场反馈关注产品改进,推出以区块链代码为核心的新产品,满足更多用户的需求。同时,随着时代的发展 越来越多的社区成员相互促进,共同推动JSN的发展 资金池的规模 规模增长越快,基金池的规模就越大,多元化的效益也就越高。一方面保证资金的有效使用,降低风险成本,减少索赔不足带来的风险;另一方面,资金池规模越大,复制成本越高。与此同时,将建立一个有意义的风险评估人员网络(首先是智能合同代码审查人员),并充分增加风险 我们将为客户提供参加培训的机会。 社区治理 在正常情况下,可以通过代码来设计和完成分形。但实际上,为了考虑到用户的利益,更好地实现分权效果,并确保过程更加透明,与用户达成共识,某些事件的决策需要社区的支持。用户的投票。因此,平台将建立一个JSN DAO组织,以促进非区块链世界所需的决策,并管理一些更极端的情况。需要注意的是,JSN DAO没有对资金池的托管,也不能将资金释放给任何特定的人。每个委员会成员都可以得到答复 放置 在任何时候通过投票 JSN DAO将按照可持续发展(通过确保整个基金池的可持续性来确保社区成员的利益)和增长(促进保费的可持续增长和JSN DAO成员数量的增长)两大核心原则开展工作。的成员 JSN DAO组织包括几位专家,他们包括保险方面的各种专业知识vernance和区块链发展。他们也有 相应的权力: a) JSN DAO成员对某些不能自动执行的代码达成一致意见; b)对不良行为(如恶意索赔、虚假索赔等)进行处罚; c)在特殊情况下实施紧急停机的权力。 JSN DAO成员可以自行协商相关事宜,并向社区成员提供相关建议,以做出最佳决策。他们提交给社区成员的投票建议必须包含明确的投票结果选项和JSN DAO的建议。然后,给每个社区成员一个投票等待期,结果是多数人的决定。任何成员都可以加入JSN DAO。这样的提案会自动提交给所有成员进行投票,以确保各成员最终能够完全控制彼此。 投资有风险! 参加justswap,请关注我怎么才能不上当(防骗篇) https://m.bihu.com/article/1881541897?i=2aZvzZ&c=1&s=23kKZX 我刚刚写的长文,justswap怎么才能不上当(防骗篇),请大家指教! 一、justswap是个大赌场,是冒险家的乐园,里面骗子太多。 二、一定要不能简单根据令牌名称交易,一定要先查合约,通过多方面判断 三、多和老手们交流。我在群里也多次揭露假合约和骗子了。 —- 编译者/作者:杭州区块链老T 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

JSN白皮书:JustSure.network(简称:JSN)一种在TRON上设置的DEFI保险产品

2020-08-24 杭州区块链老T 来源:区块链网络

相关阅读:

- 市场DeFi项目依然火热 听说老韭菜踏空了DeFi?一切都是你与上帝的关系2020-08-24

- DeFi新闻:本周亮点2020-08-24

- Curve Founder夺取了CRV DAO投票权的71%2020-08-24

- IOTA的纠结能否在项目亏损的情况下幸存?2020-08-24

- @币鼎天:8/24比特币凌晨行情分析及建议2020-08-24