Messari是一家总部位于美国纽约的区块链数据库公司,Messari公司利用开源工具构建了一套区块链数据库,其中存储的数据信息包括各个区块链项目的资金、开发历史、管理架构、以及供应计划等。同时它也是一家业界知名的数字货币领域研究机构。 本文目录

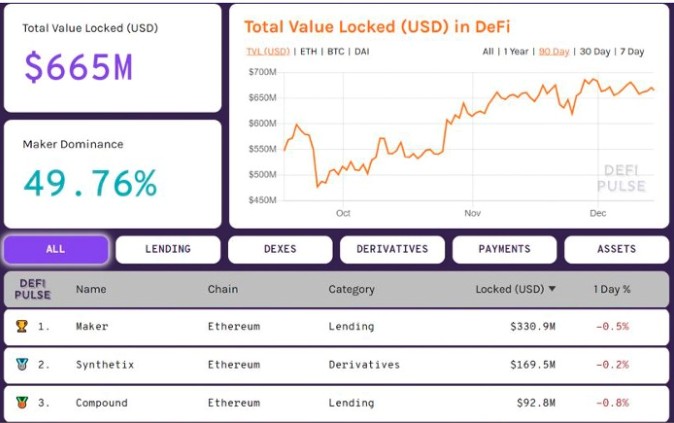

1、Maker:终于不再是DeFi中的一枝独秀 DeFi在2019年取得了令人难以置信的进步,这很大程度上要归功于MakerDAO这个系统化程度最高、最重要的DeFi协议。Maker系统中的Dai已经成为DeFi生态的中流砥柱,成为DeFi生态中市场份额最大、经受过考验最多的抵押稳定币解决方案。然而,它已经不再是唯一,即将在借贷和稳定币领域面临新的激烈竞争。在今年上半年,DeFi领域锁定的资产价值从 1月份的2.5亿美金一路飙升到7月份的5亿美金。其中,Maker占据了大部分,成为当之无愧的引领者。从那时起,各种新型的DeFi协议逐渐兴起。Maker目前锁定的ETH价值为3.3亿美金,而Synthetix和Compound等其他DeFi协议一共锁定了2.6亿美金的数字资产。引自DeFiPulse的数据,Maker的市场份额从今年年初的90%下降到如今的不足50%。

Maker在前不久发布了多抵押Dai的长期愿景,意味着Maker除了ETH,也将支持其他新型数字资产作为抵押品,同时还增加了一个特别重要的特性:Dai储蓄利率(Dai Savings Rate, 简称DSR),它是一个“无风险利率”,将有助于确保Maker控制稳定费,为MKR持有者提供另一个手段来来拉动Dai的需求,它确实很像一个匿名的央行。 这些新增功能应该会在2020年吸引更多的抵押资产,从而激发抵押资产继续增加,并为Dai增加更多新的稳定机制。 2、Synthetix爆发 Synthetix,一种发行合成资产的协议。其交易量从8月份的不足100万美金增长到12月的近1000万美元,并且推出了一种新的稳定币Synthetix USD(SUSD)来与Dai进行竞争。尽管SUSD目前仅有约1000万美金的市值,仍然比Dai的市值低一个数量级,但它作为一个新兴平台,Synthetix在今年增长迅速。其代币在今年暴增33倍,这必然会引起所有人的关注。尽管有一些关于Synthetix代币自反性的担忧,它在铸造新的合成资产的时候,是以Synthetix自己的SNX代币作为抵押资产的,这种被称为“系统性风险”,但我们仍然认为这不会只是一个“昙花一现”的项目。

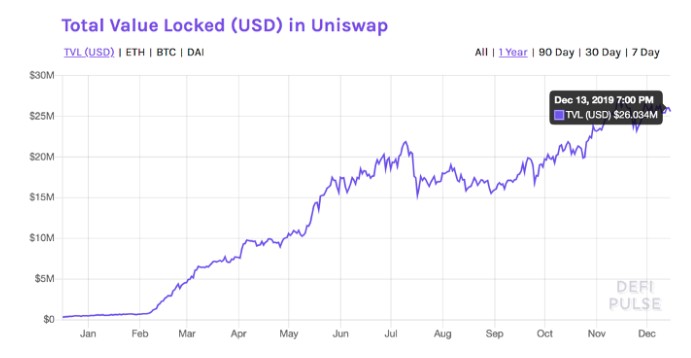

3、其实不那么DeFi DeFi协议向来以开放性、无需许可、不受审查等特点对外进行推广宣传。但现在就贸然相信这些雄心勃勃但很笼统的主张还为时过早。在今年早些时候,有审计机构发现Compound拥有管理特权,从而使团队可以更改合约里的各种参数和审查各种交易。Compound团队迅速升级了协议。不过这个信息也清晰的透露出,在当前的测试阶段,不要盲目相信DeFi中的任一特性。但是,不管怎么说,在众多尚处于早期阶段的这些网络协议中,有一些确实能在这个领域发挥比较好的带头引领作用。最终这将是一件好事。 Augur社区苦苦挣扎了几个月,都是因为一个匿名作恶者在2019年创建了许多虚假的预测市场。相比之下,Maker协议中的漏洞情况就好很多。 4、超流体抵押及链上衍生品 迄今为止,DeFi参与者对其他人的行为大多是善意的。这可能是因为大多数早期参与者在意识形态上与早期代币持有者是保持一致的。随着DeFi持续爆炸式增长,这种情况将会有所改变。投资者也会开始思考如何建立有效的空头头寸。一些批评人士之前曾指出这些DeFi系统存在安全漏洞,于是有些人就会尝试攻破合约来获取抵押的资产。 随着DeFi协议日益叠加,一个协议建立在另一个协议基础上,系统风险也将会变得越来越复杂。就像MBS危机一样,一旦系统发生了系统安全“黑天鹅”事件,解除抵押的DeFi头寸就变得非常困难了。事实上,在实现更严格的协议重建之前,DeFi领域必须要在“The DAO”上面做大文章,实现一个投资者完全被移除出管理体系之外的治理结构。 考虑到DeFi确实存在系统性失败的风险,大多数参与者在将任何实际资产投入到这一风险中之前,必然需要找到一个更好的对冲工具。基于Convexity协议的Ohmydai就是一个早期的例子:用户可以在Dai上购买看跌期权(在未来的任何时间以1USDC的价格出售Dai)。这就像在一个模仿信用违约掉期(CDS)的协议上建立一个信用违约掉期,这是有存在意义的。 如果你可以在Dai的借贷中赚取了不错的净息差,那么你就可以为这种保险服务支付点差。如果说2019年是DeFi借贷年,那么2020年将会是DeFi衍生品年。做多对冲,做空风险。 5、DAOs的各个部分 最初的DAO具有一个雄伟的愿景:为人类建立一个类似“无领导者的软银愿景基金(Softbank Vision Fund)”。而现在DAO的设计中我们只能看到一个规模更小、更加谨慎的实验复兴。类似的例子包括MolochDAO(以太坊2.0分配拨款的基金),MetaCartel(Web 3.0 dApp开发拨款)和MarketingDAO(社区管理的以太坊营销基金)。到目前为止,这些方法之所以凑效是因为他们管理的是公共资产和消费账户,而不是投资者的资本。不过2019年DAOs成功地向世界展示了如何有效地协调人力及财务的行为。2020年,第一个“营利性”的DAO指日可待。 6、中心化交易所的开放金融实验 在过去一年中,我们看到每个交易所都在做自己最擅长的事情,跟随币安的步伐。大多数非美国交易所都跟随币安的步伐,发行和出售自己的平台代币。在币安Launchpad推出之后,全球几乎每个主流交易所也都推出了自己的IEO平台。当币安推出自己的公链时,其他交易所也紧随其后。交易所代币代表了一种新型的代币 — — 部分属性为忠诚度、部分属性为彩票、部分属性为股权。一旦这些交易所将平台币迁移到自己的公链上和自己的DEX上,其实就很难区分这是“一家公司”还是“一个网络”了。对于一个庞大的交易所公链(如BNB)而言,分叉使用一个类似于Compound这样的DeFi协议是行得通的,它已经被验证有真实需求。不过相对流动性来说,这个需求暂时可以忽略不计。如果交易所代币(以及它们相对应的流动资金池)可以促使DeFi用户切换到这个新的网络,那么以太坊的DeFi协议将会沦为一个测试平台。7、去中心化交易所的中心化金融实验 在交易的世界中,流动性为王。不管是中心化交易所还是去中心化交易所的世界都是如此。类似Uniswap这样的P2C(peer-to-contract)模型进一步验证了这种情况。Uniswap是一个自动做市商模型,使任何人都可以通过将资金存入共享的流动资金池而获得报酬。P2C模型之所以特别有效,是因为它消除了交易对手需求,和为一个去中心化的订单簿提供流动性的相关复杂性。这就是Uniswap在P2P模式处于风口的那段时间能够的得到蓬勃发展的原因。

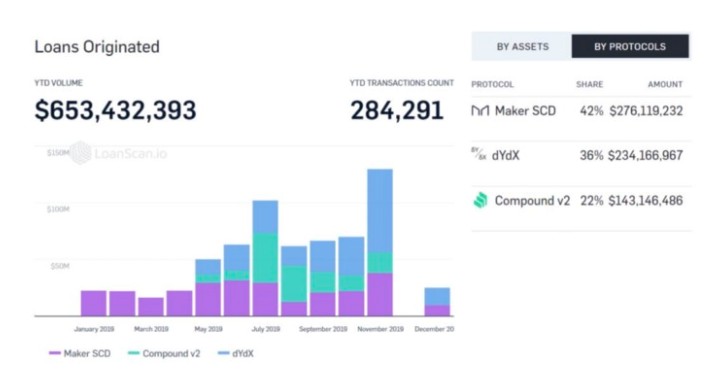

现在看来,Uniswap可能也能解决某些安全性代币市场流动性不强的问题。通过综合某些法律手段,为KYC交易者建立一个白名单安全代币,促进其在P2C市场上交易。RealT近期使用Uniswap支持的安全代币出售了一处底特律的房产给全世界各地的投资者,这代表了该安全性代币的持有者均拥有这一处房产的所有权和租金收入权。中心化的安全性代币交易所需要花费数年时间才能拥有足够流动性并且获得法规许可执照,然后才能让最终发行者使用。而Uniswap却可以让它更快上市因为现在的抵押品规模还处于比较小的状态。 在过去一年中,所有DEX(去中心化交易所)项目和它们的交易量(同市场中其他相比)都很难拿得出手。Uniswap是唯一的亮点。这些协议对于跨链应用的互通性(合约与合约之间或机器与机器之间的支付)可能是必不可少的。不过有一点,在一些交易流动性较小或者难以为继的代币中(以隐私为重点或者类证券的代币),未来还是要依赖这些协议去战胜中心化交易所。但即便如此,价差仍然很高。在可预见的将来,中心化交易所和场外交易仍将占据交易量的99%。 8、借贷市场 总的来说,借贷已经以一个增量市场的姿态出现,尤其是在DeFi领域。根据LoanScan的数据,在2019年期间,DeFi协议产生了6.5亿美元的贷款,目前锁定了4.5亿美元的抵押品,未偿还的贷款约为7500万美元。Compound目前在所有借贷协议中,锁定抵押品的价值排行仅次于Maker,占据第二位,它已经吸引了顶级加密货币投资者的关注和投资。不过,是否存在一个长期的业务模型,可以避免当此协议被一些顶级交易所直接分叉采用而不对Compound业务产生影响?

抵押借贷仅仅是一个开始,新的金融体系并不会只依靠抵押借贷建立。我们仍然期待更好的去中心化身份认证和信用评级相关应用的出现,去填补当前DeFi借贷领域中空白。在实现这一目标之前,作为抵押品的这些数字资产的价值将会限制借贷市场的发展。这在当前这个处于试验阶段的现状下,也可能是一件好事。因为真正的核心风险仍然是围绕在智能合约的安全性、治理机制、抵押品的可审计性等方面。DeFi银行的潜在可行性目前也正在讨论中,Alethio在文章中做了非常好的阐述:

9、DeFi钱包 今年,DeFi借贷市场的月放贷额增加了5倍,达到了每月1亿美元以上。随着加密资产抵押借贷业务找到契合市场需求的方向,竞争的焦点自然地就转移到了如何获取用户上。新的竞争将会集中在如何为用户提供入口上。提供一站式服务,使用户可以在同一场景实现持有、交易、借出等操作。最成功的入口将会是交易所(现存用户)和一些将复杂且抽象的逻辑抽离的工具类产品。比如开发一个集Betterment-LendingClub-Robinhood为一体的综合服务商,像InstadApp、Zerion等,他们已经从Pantera Capital、Placeholder等著名投资机构手中拿得了投资。我期待着这些团队(当然还有Linen、Argent等)可以在2020年获得更多的投资,然后代表那些有“自我主权”意识的加密货币用户去争夺更大的市场份额。 10、从去年到现在,什么发生了改变? 预测市场、代币管理的注册中心(TCR)和“持续性组织(Continuous Organizations)”这几个领域在今年年初会拥有令人兴奋的表现,未来还会继续沿着这个方向发展。但是预测市场这个领域却出现了很不妙的倒退情况。Augur只有13个活跃市场,锁定价值仅仅不到$3mm,而且在Veil发布运营了6个月后,基本上在今年7月份就已经宣布了关闭。TCRs的1.0版本基本就是一坨狗屎。从2017年开始,没有人在这些领域里再进行过任何创新。而我们最初为Messari提议设计的代币如果发行到市场上去,最终看起来更像是一个DAO/工作类代币。那些ICO或者IEO已经处于末期阶段,它们终将被淘汰。(从我们的角度,只需要完成这一轮灾难性投资的清算工作)。但我们仍然对“持续性组织(Continuous Organizations)”这个概念感到兴奋,它就像那些ICO的Uniswap版本一样。原文链接:Crypto Theses For 2020 — — Messari Research —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi趋势研究报告: Messari对于DeFi市场的回顾总结与未来展望

2020-09-12 洁sir 来源:区块链网络

LOADING...

相关阅读:

- 200美元变29万美元,嘛情况?太丰盛了!寿司还没吃完,生鱼片又上桌了2020-09-12

- 怀揣Defi暴富梦却被无情收割!AP虽不能富甲天下,但是你拥有无数个艳2020-09-12

- 美国证券交易委员会(SEC)指控说唱歌手TI违反证券法以促进2017年ICO2020-09-12

- 今天以太坊价格超过340美元,以太坊正在忙于整合2020-09-12

- 市场总结:比特币停留在$ 10,300; Uniswap值锁定陀螺仪2020-09-12