链闻 ChainNews 微信号:chainnewscom

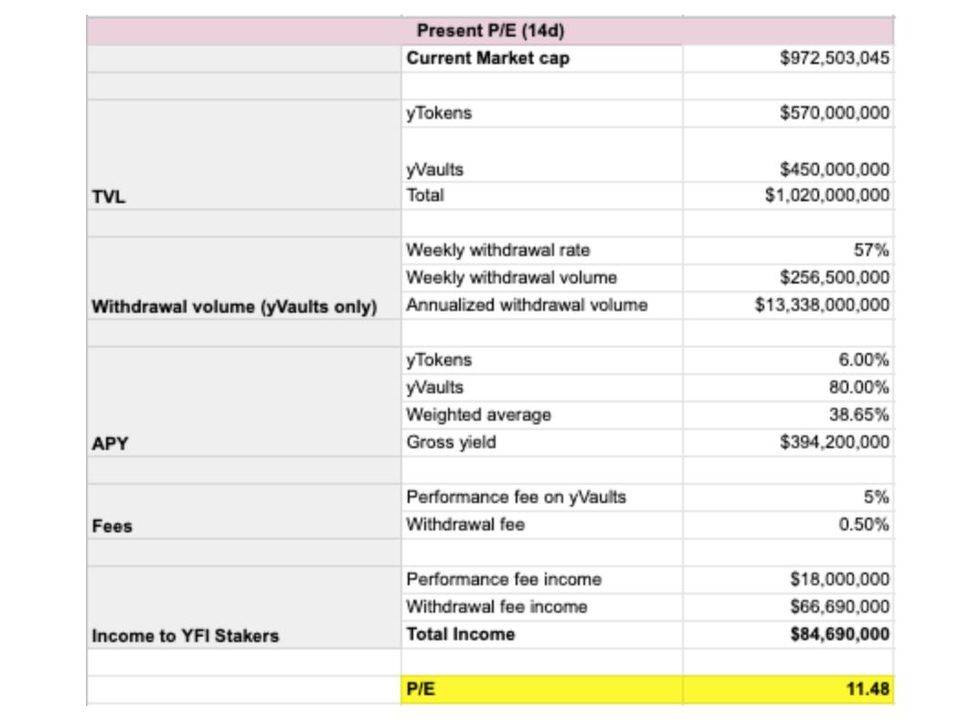

撰文:Andrew Kang、Benjamin Simon、Daryl Lau,分别为 Mechanism Capital 合伙人、研究员、合伙人 编译:Perry Wang 作者授权链闻发表该研究报告的中文版本 YFI自 7 月推出以来,毫不夸张的说,席卷了整个加密货币世界。尽管其创建者发出了一些措辞强烈的警告:「YFI 的价值为 0」和「我在生产中进行测试」,但 YFI 的价格却呈现爆炸式增长,一度达到每个代币近 44,000 美元的峰值,总市值约为 13 亿美元。 YFI 的迅速崛起在很大程度上归功于其神秘感。YFI 的「公平启动」和闪电般的代币分发时间表——所有3 万枚代币在第一周内分发完毕,给这一刚起步的代币带来极大的网红爆款气质。此外,YFI 的早期成功激发了一个特征鲜明、且强大而活跃的社区。 但网红爆款和社区治理只是表层气质。它的底层实质是 DeFi 协议 yearn.finance 的治理代币。yearn.finance 是Andre Cronje几个月来一直推动发展的名副其实庞然大物,该协议继续以惊人的速度升级。 Andre 不仅执行了最初的愿景,即构建了一个自动化的稳定币收益优化器,而且他还制定了宏伟的计划,在这些坚固的基础之上构建一个令人引人入胜的金融大厦。 很明显,YFI 代币将在 Yearn 生态系统的未来中发挥重要作用。本文的旨在提出和探讨一些用于该代币估值的关键框架。 总锁仓量 Total Value Locked DeFi 中进行基本估值的一种常用方法是,查看协议的TVL与其市值的关系。但是我们不认为 TVL 是一个可靠的指标,因为协议可以从其「锁仓价值」中产生的收益方面差异很大。 可代替的做法是,我们对 YFI 的最主要关注点不在于 TVL,而是将 YFI 视为持币人的创收资产。 就目前而言,Yearn 的机枪池 yVault 向用户收取5% 的业绩表现费*(依据于 yVault 收入,而非 TVL) [1] ,并向从 yVault 中提款收取 0.5% 的费用。这些费用分配给在治理合同中进行质押的 YFI 持币者。 [2] TVL 虽然通常用于估值,但对我们而言不具参考价值,因为 TVL 仅占到该协议收益方程式的一部分。通过 TVL 对 YFI 进行估值,类似于通过劳动力规模而非营收来对公司进行估值。像梅西百货公司这样的公司可能雇用了许多工人,甚至可能产生大量营收,但与Netflix这样利润率更高的公司相比,梅西百货的利润率相形见绌,尽管 Netflix 生产过程中的「价值锁定」要少得多。 市盈率 P/E 当前证券市场常用的市盈率模式作为估值方法,相比 TVL 则要好得多, 因为该模式将 YFI 视为生产资产,而 YFI 确实如此。 现有的市盈率估值法可以让我们简单了解一下 YFI 当前产生的收入与其市值间的关系。以下是我们当前的市盈率计算 ,假设 YFI 质押率为 100%。 [3]

为了比较 YFI 与其他 DeFi 协议的市盈率,我们必须首先区分价格 / 盈利(市盈率 P/E) 和价格 / 营收P/R (也称为价格 / 销售额) 。两者常常被混淆。 YFI 的 P/R 约为 2.5 倍:10 亿美元的市值除以 Yearn 用户的 4 亿美元年化收益。YFI 的 P/E 约为11.5 倍,这是将其市值除以 YFI 持币者的年化收入得出的。 为了保持一致性,我们希望比较 DeFi 的市盈率 P/E。为此我们首先需要确定哪些协议可以为代币持有者带来收益。然后,我们考虑了每个协议独特的代币经济学模型,逐一计算了这些协议的当前市盈率。为了让我们的比较实现标准化,我们采用了过去 30 天完全稀释的市值和年化收益,并且还像上面在当前 YFI 的当前市盈率中所做的那样,假设每种方案的质押率为 100%。

从这张图表可以清楚地看出,即使 YFI 经历了最近的价格飙升和随后的下跌之后,仍然是这些协议中市盈率最低的。 但是值得注意的一个令人惊讶的发现是,其中相当部分收入来自于最近几周yVaults机枪池额度很高的提款。通过计算每个 yVault 的日提款率加权平均值,我们得出,过去 14 天每周约有 57% 收入来自于这一项。 [4] 即使提款费仅适用于 yVault 机枪池,费率仅为0.5%,仅提款费一项就产生了超过 6600 万美元的年化收入。我们认为,高提款额是收益耕种格局的不断变化,导致用户频繁移动其资产的结果。相比之下,yVault 收益收取的 5% 业绩表现费,仅贡献了 YFI 质押者年化总收益的不到四分之一。 yVaults 机枪池提款额已经开始放缓,我们预计这种趋势将继续下去。我们预计,最终提款费收入在 Yearn 协议中为 YFI 持币者产生的收入的份额将减少,类似于交易所收取的提款费与交易费的比例。 性能:更具持续性的收入来源 如果提款费不太可能成为 YFI 持币者的主要收入来源,哪种收入将取而代之?我们认为 Yearn Finance 可以从机构投资者的招数中学到几手,尤其是像 Yearn 这样是非定向和自动化交易的机构。

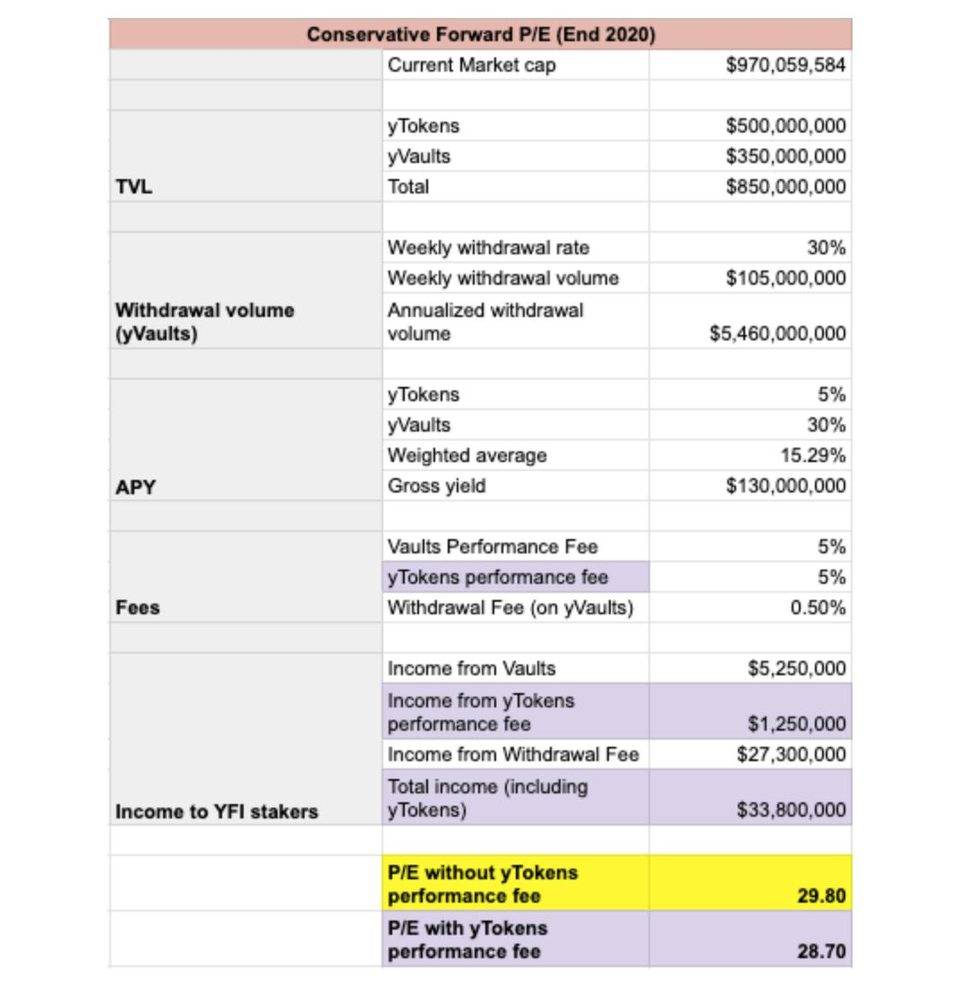

对冲基金通常使用「2/20」收费模式:每年 2% 的管理费和 20% 的利润分配(或称为「业绩表现费」) 。前者按资产管理总金额计算;后者仅按该基金的利润计算。Yearn 可以采用类似的结构,也许可以免除年度管理费,而可以将份额固定的业绩表现费划拨给给发展基金。实际上,Yearn 已经实施了向策 略制定者付费的方法,直接向 yVault 策略获得 YFI 持币者批准的开发者支付。 截止目前,依据 yVault 机枪池收入收取 5% 的业绩表现费,但是这一模式可以扩展为依据 yToken [5] 收入收取业绩表现费。我们认为,5% 至 10% 的业绩表现费将为代币带来可观的价值,并有助于为持续的协议开发提供资金。我们还认为,这一业绩表现费区间足够低,以至于如果有分叉协议收取更低的费用,都不会带来明显的竞争优势。 稳健的业绩表现费具有适当调整激励措施的优势。随着 Yearn 的发展和用户群的增长,提款额相对于 TVL 自然会呈下降走势。这种下降走势对于 Yearn Finance 来说也是利好,因为这意味着该协议的留存率不断提高。但是,提款额的下降当然也会导致 YFI 持币者的提款费收入减少。相比之下,业绩表现费可以让 Yearn 和 YFI 累积价值,从协议不断增长的收益中拿出一部分,补偿参与该协议治理的YFI 质押者。 远期市盈率和现金流量折现法 无论业绩表现费是否扩大、是否同时依据 yVault 和 yToken 额收入收取,很明显 Yearn Finance 仍处于早期发展阶段。不仅提款费率会发生变化,而且协议的 TVL 和年化收益 APY也在不断变化。因此,像当前市盈率这样的评估模型自然受到限制,因为它们没有考虑到协议未来的增长和变化。 为了填补这一空缺,我们探索了两种面向未来的模型:远期市盈率(2020 年底) 和现金流量折现法DCF。 对于每种模型,我们提出了三种「情况」:一个基本情况假设,一个保 守情况假设和一个激进情况价值。这些假设不仅在 TVL、APY 和提款额上有所不同,而且其业绩表现费和提款费率上也有所不同。 我们应该强调,这些情况并不意味着可以覆盖未来所有的可能性。当然,不同情况的排列组合,例如 TVL 增长高而协议费低,都是完全合理的。这三种情况假设仅是为如何根据 YFI 的未来潜力对 YFI估值提供一个方向。 [6] 远期市盈率(2020 年底) 以下是我们对今年底市盈率模型给出的三种情况假设。 先提醒一个注意事项:由于业绩表现费当前仅适用于 yVault,因此我们针对每种情况都包括两种不同的市盈率计算:一种仅对 yVault 计算业绩表现费,而另一种对 yVault 和yToken收入均计算业绩表现费。包含 yToken 收入的业绩表现费单元格用浅紫色阴影表示。 ** 基本情况假设**

我们为年底设想的基本情况为:假设 yToken 和 yVault 的 TVL 有所增长,但假设 yVault 的提款率略有下降。我们预计在未来几个月内,收益耕种市场的狂热将继续,但是 yVaults 和 yTokens 的APY 略有下降。这一基本设想将 yVault 的业绩表现费保持在 5% 不变,并包括对 yToken 收入收取 5% 业绩表现费。 ** 保守情况**

在这种假设下,yToken 和 yVault 的 TVL 保持不变,其各自的 APY 停滞不前。此外,这种看跌假设还包括了低于当前费率的业绩表现费和提款费,以及30% 的每周提款率,这不到 yVaults 提款率的 14 天历史平均值的一半。实际上,该预测中较低的提款率包含了 Yearn 成立至今的历史提款额,这意味着提款率要大幅降低,才能使平均值从当前水平下降。 尽管这种假设是看跌,但值得指出的是,其所产生的市盈率仍使得 YFI 处于各类 DeFi 协议中市盈率最低的梯队。 ** 激进情况假设**

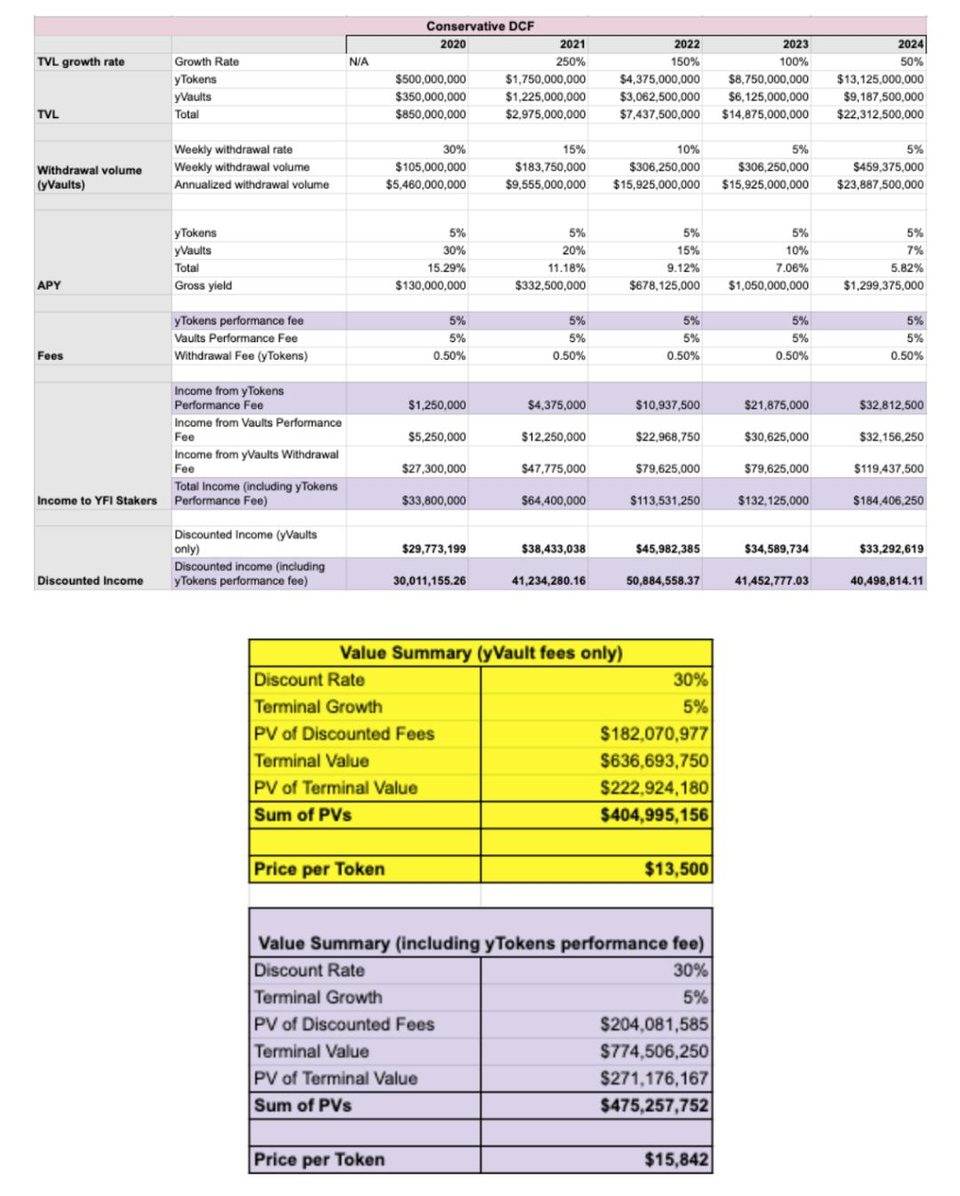

这种情况下我们假设 yToken 和 yVault 的 TVL 和 APY 到今年年底都将出现显著增长。这一假设还假定交易额很高,并且在其中合并了业绩表现费率更高 (10%,相比之下,现在仅为 5%) 的假设。 而这种看涨预测的某些因素比起其他假设更具合理性。例如,最近引入的wETH yVault 机枪池展示了 Yearn 协议仍能吸引资金流入:48 小时内,wETH 机枪池中涌入了超过 125,000 枚 ETH (市价约 4,500 万美元) ,此后该机枪池的锁定资产值达到了峰值,超过250,000 枚 ETH。相比之下,每周提款率80%的预测则是极为激进的,特别是考虑到最近几周提款额一直在放缓的现实。 现金流量折现法 DCF 上面的远期市盈率模型给出了 YFI 的 2020 年底收入估算。但是,从更长期的角度来估值是必要的,这样我们就可以将其盈利转化为潜在的代币价格区间。 现金流量折现法(DCF) 估值在这一方面很有启发性。这些预测是为了估计折现现金流的一般规模,而不是提供准确的估值。 我们假设的三种 DCF 情况,起始值与远期市盈率假设中的起始值相同。但是我们的 DCF 预测结合了 TVL 和 APY 随时间变化的增长 / 衰减。更值得注意的是,所有这三种 DCF 案例都假设在接下来的几年中,提款额显著下降。通过这种方式,DCF 模型具有鲜明的特点:可以快速了解一旦提款热潮冷却下来、业绩表现费填补 YFI 持币者主要的收入份额情况下下 YFI 的未来估值。 在深入研究预测前的最后两个因素。首先,我们假设折现率为30%,终端增长率为5%。其次,与远期市盈率模型一样,我们为每种情况提供了两种不同的价值累积模式:一种包含 yToken业绩表现费,另一种不包含 (包含 yToken 业绩表现费用的单元格也是以浅紫色阴影显示) 。 ** 基本情况假设**

从我们设想的 DCF 基础情况得出的 YFI 价格比其历史最高价略高,并且,对 yToken 收入收取业绩表现费,意味着当前估值切实具有上涨空间。 这一假设情况预计到明年年底 TVL 将达到52 亿美元,2023 年将达到 156 亿美元,到 2024 年底将超过 480 亿美元。考虑到 DeFi 当前吸收加密和非加密资产的速度,我们相信这种 TVL 增长假设是合理的,特别是对于像 Yearn 这样已经找准市 场切合点的协议而言。 ** 保守情况假设**

我们的保守 DCF 模型假设整体增长率要低得多,其得出的价格预测 (1.35 万美元和 1.58 万美元) 则反映了这种悲观情况下对币价的猜想。 这种假设中与其他两种情况一样,随着时间的流逝提款额减少,业绩表现费的预计收入最终将远远超过提款费的预计收入。 哪些因素会导致像这样的停滞?我们认为,对于 Yearn 未来的扩张而言,除黑天鹅事件外,最严重的阻碍在于DeFi 收益率是否会急剧下降。一旦发生这种情况,如果 Yearn 的其他产品部分未能获得长足发展,该协议可能仍会实现 TVL 和收入的增长,但可能不会达到我们迄今为止所目睹的爆炸式增长。 ** 激进情况假设**

我们看涨的 DCF 假设情境中,对 YFI 代币的估值区间为 24.1 万美元和 31.5 万美元,具体取决于是否对 yToken 收入收取业绩表现费。 假设到 2024 年底,TVL 超过 1500 亿美元——这肯定是非常激进的假设,这一数值几乎是 ETH 当前市值的三倍!但是,鉴于我们已经目睹的稳定币和机枪池的增长,以及 Yearn 仅实施了计划中的潜在战略中的一部分而已,我们并不认为这种情况是不可能的。 我们也不想忘记,代币化的现实世界资产开始进入 DeFi。Yearn 的潜在市场总规模比其 TVL 大几个数量级,并且其尚未发布的金融基层产品可能进一步推动增长和网络效应。 总结 对 YFI 估值并非易事。Yearn 生态系统非常复杂,YFI 在其中的作用仍未确定。我们在本文中概述的各种模型产生了很大的估值范围,以反映可能出现的截然不同的结果。这些假设并未完全捕捉到每一个潜在的收入或成本来源,例如为生态系统构建的不断增长的产品组合,例如 ytrade、yliquidate、yinsure 等。 本文的主要目的是充实客观的评估框架,并确定各种情况下 YFI 潜在估值的数量级。 我们认为,Yearn Finance 已经具有独特的价值主张:它使散户能够被动地从市场的收益动能中获利,就好像他们在积极地、专业地「耕种」。如果 Andre 不断创新,社区保持强大活跃,Yearn 就有潜力通过功能强大且可组合的产品套件,构建强大的 DeFi 生态系统。 特别感谢 Marc Weinstein、Weeb McGee、Andre Cronje、Milky Klim、Simon Tan、Armand Cao、Alex Wearn 及其他提供有价值帮助和反馈的人们。 免责声明:本文中的任何内容不构成任何投资建议。 备注 该平台目前收取 5% 业绩表现费补贴 Gas 费用,只有发生交易才收费 金库中 5% 业绩表现费累积的金额一旦达到 50 万美元,立即向 YFI 质押者分发 目前,治理合约中仅质押了 21% 的 YFI:https://stats.finance/ygov 这一表格中可以看到提款金额:https://docs.google.com/spreadsheets/d/1JlsLO_cicxu2DF_SiDC5rs977OF9sOnAu9DBvrvR02Q/edit?usp=sharing yToken 是产生收益的、独立包装的稳定币,是 yCRV (yDAI、yUSDT、yUSDC 等)的底层资产 由于我们无法将所有可能的情况都包含在这一研究报告中,因此我们发布了一个包含远期市盈率和 DCF 各种假设的表格,方便读者阅读:https://docs.google.com/spreadsheets/d/1MBQHl3Mug4WVYKgLERzBN90Tto4zB0xxhFTBE4V6rzA/edit#gid=1745957732

读懂如日中天的 DeFi「分叉运动」 精选好文请点击「阅读原文」查看

凭借更公平的代币分配机制和更多的社区驱动力,SushiSwap、Yam 等分叉协议飞速崛起并与原协议平分秋色,大有取而代之的势头。「公平启动」是更好的 DeFi 代币分发模式吗?分叉协议是「无限的游戏」还是「有限的游戏」?本期链闻精选解读蔚为壮观的 DeFi 分叉运动及热门案例。

????在这里充值信仰 来源链接:mp.weixin.qq.com —- 编译者/作者:链闻ChainNews 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

尝试为 DeFi 皇冠上的宝石 YFI 估值

2020-09-22 链闻ChainNews 来源:链闻

比较加密和非加密资产管理平台,来源:Maple Leaf Capital

比较加密和非加密资产管理平台,来源:Maple Leaf Capital

LOADING...

相关阅读:

- GIF需要1,000 ETH吗? 这个新的DeFi门户网站为模因支付了巨款2020-09-22

- 张麻子侃币:回归主流行情,比特币还有机会吗?2020-09-22

- OKExCEOJayHao:以创新为核心打造去中心化公链OKExChain2020-09-22

- 泰勒·温克莱沃斯(Tyler Winklevoss)–“比特币比黄金更能成为黄金”2020-09-22

- BCH反弹逢高减仓为主2020-09-22