央视说今年以太坊涨了164%,加密涨幅接近70%,那段视频今天在币圈传疯了,但我看了下周围。。感觉。。话说亲们有感觉赚到钱吗?[捂脸] 之前有在朋友圈看到一幅图:

其实要说真正在这波defi中赚到的还是很多项目的早期参与者,在它们市值很小或者无人问津的时候去使用去持有,然鹅这个市场上又真的有多少人能做到在它们低谷的时候、在它们暴涨暴跌时又能坚持住自己的选择呢?或者说愿意陪这些标的一起成长呢? 可以想想。 大家好,我是佩佩,周末这一期做一个补课吧,之前我说想讲一讲关于SNX、合成资产这方面的内容,没找到太好的机会,其实之前关于snx也都零零星星的提了,但一直没有系统性的去聊它。 关于snx,Synthetix家的代币,人们对它最主要的印象可能还在于价格的惊人波动,下图是从18年5月至今的价格变化:

今天的价格是4.73U,据今年9月1日产生的历史最高点(7.8U)跌去了39%,但距离其生命周期中的最低点(0.034U)涨幅达到惊人的135倍! 而且就如上图中标识红框的19年的那部分,咱现在看着好像稀松平常,但其实从19年最低点到红框里的最高点中间的涨幅高达50倍,这也使得它曾被誉为“熊市之光”。 而我们之所以看图感受不是很明显,是因为今年在这波defi浪潮中又向上翻了十倍! 为啥增长这么暴力呢,咱还要从这个平台说起。 Synthetix这个平台,我觉得你也可以把它理解为一个dex交易所,只是这家交易所它最大的特点是可以合成资产。 所谓合成资产很简单,就是通过抵押资产A来生成资产B,像币圈两个老牌,一个是抵押bts生成bitcny,一个是maker里面抵押ETH生成DAI都属于合成资产范畴。 它这里生成的资产相当于是借贷产生的“债务”,也就是假如我生成的是btc,它其实并不是链上真正的btc,而它的价值背书就来自于其抵押物,通常来说抵押物的市场价值是要高于所产生的债务的。 比如maker里面抵押价值150U的eth才能生成100U的DAI。 在Synthetix上呢,相对于之前主流这些合成资产平台,它的抵押物只有其平台币SNX,但也更灵活,就是可以抵押SNX生成各种资产,哪怕是出圈资产,像美股或者黄金(股票资产暂时还属于未来规划)。 他家的经济模式是这样: 通过抵押SNX来生成SUSD,这里可以通过旗下dapp网站来完成: https://mintr.synthetix.io/

目前抵押率最低是600%,即抵押价值600U的SNX,最多可以生成100U的sUSD,这个抵押率好像是根据网络状态还会有一个调节,因为看前几个月抵押率在750%。 而如果一旦你的抵押率低于平台要求,也就是当SNX价值下跌,或者平台资产价格上涨,就需要再抵押进来SNX。 在抵押率满足平台要求的情况下,通过销毁sUSD可以赎回锁入的SNX,如果抵押率不足,SNX只能锁在合约中,直到满足目标值才可以进行赎回操作或者获得平台激励。 不知道这里应该没有绕晕吧,哈哈,它这种机制的好处就是,当snx处于下跌趋势中或者整个市场处于牛市中,会增加其买入需求,相对来说也会降低snx跌价的速率或者当市场好的时候也会有被带飞的可能性。 铸造出来的sUSD,你可以选择用他们来做多或者做空平台上的任何标的,他家的交易所: https://synthetix.exchange/ 按成交量大小我截取了目前主要的一些交易对:

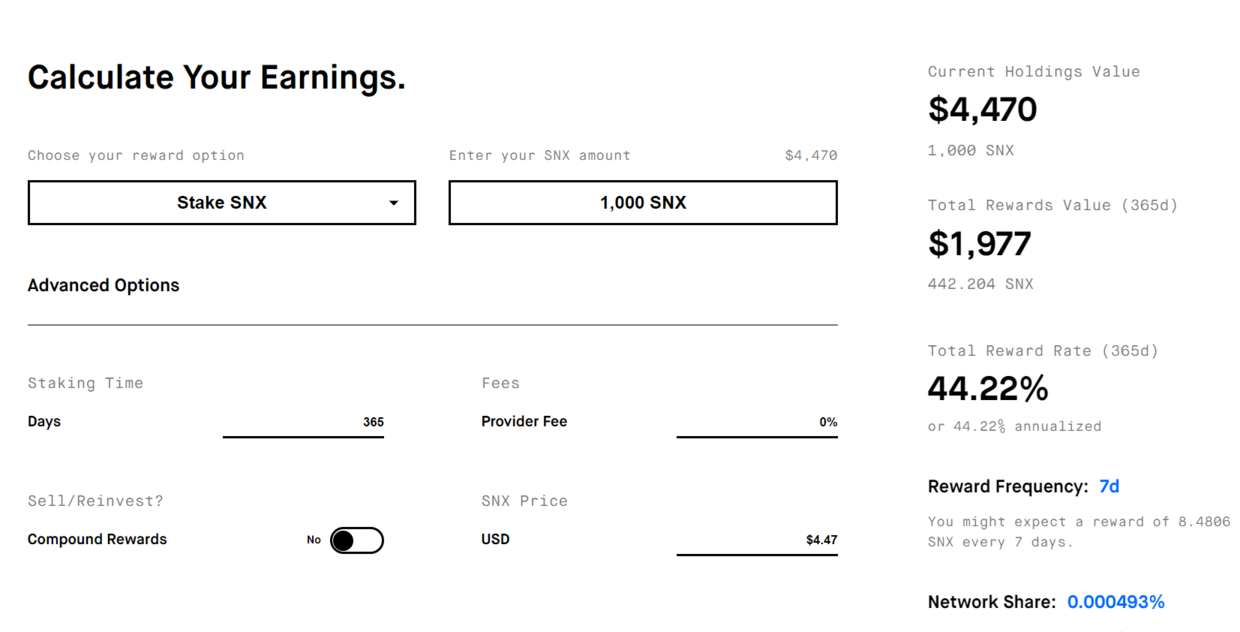

上面前面带i的就是做空,像ieth,你买入,等eth跌的时候它会涨,带s的就是买入做多,看交易量来说呢,貌似量都集中在做空eth上。 另外他家还有个特色就是可以做多做空一些指数,比如上面的sDEFI,只是目前来看成交量都还不大,整个平台交易基本也就9个有量,稍微有点。。 如果sUSD铸造出来不使用呢,也可以获得平台的抵押奖励以及0.3%的交易手续费分润。 这个平台抵押奖励就厉害了,是那种隔壁资金盘都望而却步的量级,最早的时候我记得抵押年化能做到70%,到现在也有44%:

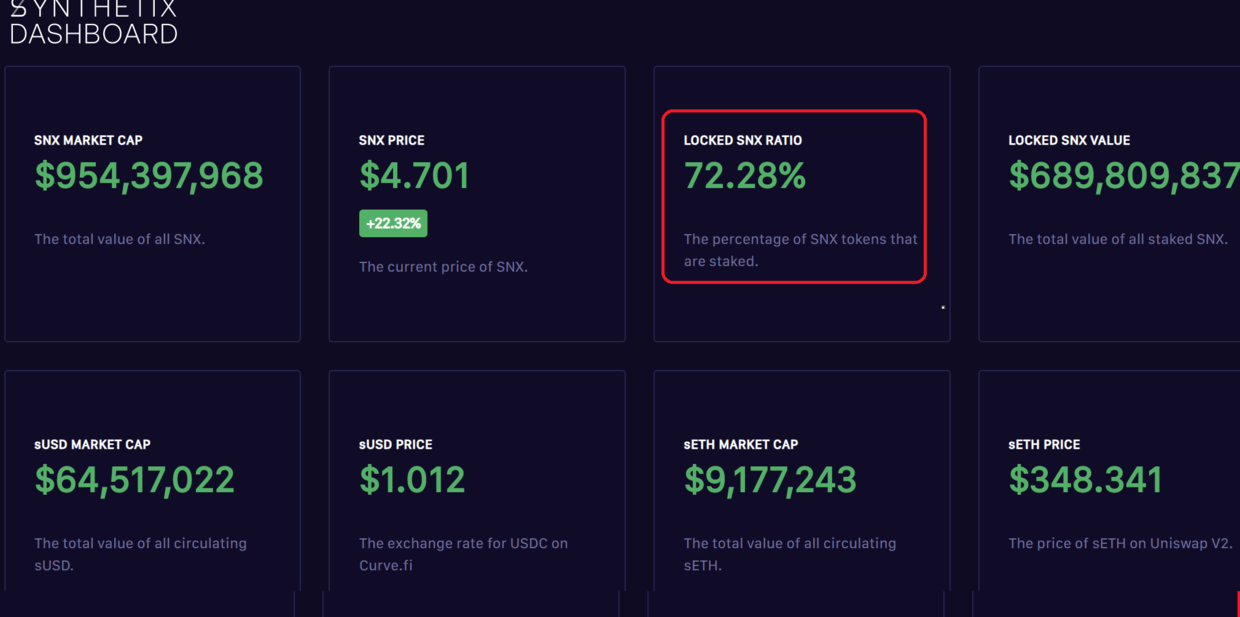

https://www.stakingrewards.com/earn/synthetix-network-token/calculate 官方的初衷,就是要把这个激励做高,高到你觉得单纯的持有就亏了,才能激励人们抵押到网络来。 看此前的一份资料显示,从2019年3月到2024年3月,SNX 的总供应量预计会从1亿增加到 2.4亿,新增发的SNX将按照抵押比例分配给符合抵押率的SNX抵押者,所以对于用户来说的收益率取决于网络的抵押情况。 这个抵押情况可以从官方的数据网站查询: https://dashboard.synthetix.io/

目前全网的抵押比例在72%。 之前看到有人将Synthetix比作合成资产平台的uniswap,其实别说,还真挺像的: 1. 同样都是没有订单薄交易模式,uni是靠流动资金池的比例来定价,snx就更简单粗暴一点,直接通过预言机来喂价。 2. 这个高额的激励看似夸张,可能很多人也理解不了它和旁氏的区别,但其实就和做流动性挖矿给予激励一样,它背后是要承担相应风险的。 对于在平台抵押sUSD的人士来说,就和在uni上提供流动性的做市商一样,他们都是平台所有交易的对手盘,如果交易选手总体是赚钱的,那就意味着单纯抵押sUSD的是亏的。 对于抵押sUSD,这里引用一个他家白皮书上的例子来说: 假如平台上只有A和B两名选手,他们分别质押获得价值5万美元的sUSD,相当于负债为10万美元,两者各负担50%。如果A用这价值5万美元的sUSD购买了sBTC且比特币的价格上涨50%,那么债务池的价值将增加至12.5万美元,A和B两人各自负债情况也会从5万美元提升至6.25万美元。其中持有sBTC的A在偿还负债后还能获得1.25万美元的收益,而从始至终只持有sUSD的B则增加了1.25万美元的负债。 这个和做市一样,可能激励能补偿,但也可能某些时间段是补偿不了的。 以上就是对于snx的一个基础模型的介绍,应该说19年的上涨,主要源于流动性太小,他家那时是不上任何交易所,其实很多当时看到这个项目的也无奈没有方便的购买渠道,而高额抵押收益激励的买入抵押需求又太多,那今年呢,更多源于一个高抵押网络遇见了流动性挖矿,snx有被添加到很多项目资金池选项中,这又无形中又增加了对它token的需求。 对SNX目前的问题呢在于: 1. 从历史情况来看,暴涨暴跌是家常便饭,而且,需要知道一点持有snx不抵押是有风险的,平台设计上就是通过抵押高额收益率来“惩罚”懒人朋友,但抵押单纯只换出sUSD也是有风险的,看了下平台里基本上多单占比还是比较高的:

2. snx这两年市值增长比较快的一个因素也是大户挖到的更多的又继续抵押生成更多,而并没有把他们释放到市场:

比如上图持仓中第三第五位,对这个项目有兴趣的可以自行去查找下,我看都属于defi中的大鲸,除了snx还有很多其他的defi持仓,而且都是那种uni空投给10万枚的大佬。 这里我截取一个排名第三的大鲸的SNX账户动态,可以感知下他们这个利息收益有多少:

因为高通胀,奖励会更快的流入并聚集到大户手里形成垄断,这很难说是好事还是坏事。 3. 其实上面可以看到,他家交易所的成交量可并没有uniswap那么光鲜,还是靠着新增代币而不是手续费来形成他家的市场,也就是说基本面是没那么好的,而这样还要支撑一个10亿美金市值的话,emmm... 当然这个东西也还是要看合成资产这个领域未来的发展了,目前好像还看不到太多刚需,或许等以后各类资产转换成熟了,或许会更好一点。 结语 今天介绍了合成资产的经济模型和逻辑,算是一个补课,但可能还不晚,因为随着还有很多链在开defi这个趋势,相应的这些模式也会进行链传链,现在做个了解也还是有用的。 只是注意哈,并不是每一条链都会有以太坊上那样的大鲸鱼的哦,一听到对标snx就感觉能涨,这个思想还是有点危险。 温馨提示:以上内容仅供参考,请勿直接作为投资依据,数字货币市场风险较大,还请谨慎参与! —- 编译者/作者:风火轮区块链 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

去年的“50倍神话”,没想到今年它又翻了10倍|defi合成资产还能不能玩

2020-09-25 风火轮区块链 来源:区块链网络

LOADING...

相关阅读:

- DEGO空投NFT挖矿铲子,附教程 |咕噜今天给了个财富密码稳定币赛道2020-09-25

- 币圈鸿钧:9.25比特币以太坊晚间波动开始谨慎入场操作2020-09-25

- KTSt分发完成如何快速解锁已质押的资产?2020-09-25

- 币圈昊赢天下:9.25比特币行情区间震荡继续上演预示着暴风雨来临前兆2020-09-25

- 盘币金生:9.25晚间BTC分析与策略2020-09-25