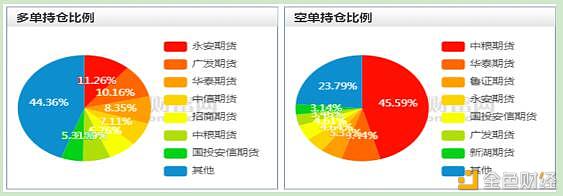

和合期货有限公司产业金融业务总部总经理、首席策略分析师 张强 2021年1月8日,生猪期货正式在大商所挂牌上市,对于这个CPI占比最大的民生品种,其上市前的准备可谓一波三折。在正式推出之后,其主力合约LH2109首日挂牌基准价格为30680元/吨。对于大多数已初步普及期货知识的养殖企业而言,这个价格相当于预测2021年9月份交割的生猪价格为30.68元/公斤,在整个行业内,普遍预期去利润化的一年中,这样的价格是比较有竞争力的,卖出套保的表征利润比较可观。 在期货市场上,生猪品种表现出“机构参与度高,空头套保成主力”明显现象。主力合约上市的一周内,直接跌到25000元/吨以下,而且在空头持仓的投资者中,机构比较集中,仅中粮期货一家就占比45%以上,而且至今依旧没有出现松动迹象,调查显示,持仓均价26800元/吨。而对于多头持仓,“其他”类的持仓占比接近半数,散户特征明显。

期货市场具有套期保值的功能,生猪期货的推出,更是意味着生猪期货可以为生猪养殖及相关产业带来金融避险的工具。那么,有避险者,就会有冒险者,二者对于行情的不同判读,才撮合促成了交易,形成了现在的生猪期货价格。通俗一点讲,就是有买就有卖,单边不成市。养殖企业作为现货方,很容易将期货价格与现货价格混淆,造成一些误解,形成套保过程中的误区。 误区之一:持有期货合约意味着可以交割 我们从养殖企业套保的角度来观察一下,如果真的按照挂牌基准价格卖出合约的话,那么,是不是就可以肯定,养殖企业只要安全养猪,在期货合约到期时提供符合交割标准的生猪,就能够以30680元/吨的价格将自家的猪卖给交割的对手方呢?这个利润,能否切实的保证呢?很多企业主认为,持有期货合约意味着可以交割,但生猪交割并非易事。 期货是有交割制度的,或实物交割或货币交割。对于国内大多数商品来讲,都采取的是实物交割,生猪期货也不例外,持有到期,交割生猪。但生猪是活体,能不能将卖方的生猪顺利的交割到买方手中,这是个问题。 交割就要有交割库,根据制度,我国的生猪期货交割有集团交割、非集团交割和车板交割。通过查看交割仓库名录,可以一目了然的看到,牧原、温氏、中粮、傲农、德康等大佬们赫然在列。问题在于,生猪养殖企业若不是这些大佬的话,能否把猪运到交割库,选择交割呢?答案是:理论可行,实际不能。期间涉及到生猪的运输风险、交割库的防疫风险等等。 根据经验(比如鸡蛋交割,和合期货是目前国内鸡蛋交割量最大的期货公司),代交割是比较实用的做法。也就是大概率事件是生猪交割也会采取代交割的方式,由上述大型养殖企业代替其他养殖企业交割生猪。换句话说,就是没有自有标准交割库的生猪养殖企业是不能够实际将自家的猪直接交割给对手方的,只能被迫买交割库的生猪进行交割,而自家的生猪还是要在本地随行就市的卖出。此外,代交割是有费用的,这个费用能否构成对养殖利润的重大影响,现在还是个疑问。所以,大多数企业并不适合走直接交割的道路。 误区二:期货交易就是现货贸易 “交易就是贸易”是期现结合的另一个误区。生猪养殖企业签订中长期协议,卖出生猪,形成贸易,卖出生猪期货合约,到期交割,形成交易——这一个纯现货思维。但交易并不是贸易,贸易是现货的买卖,是物权的实际转移。基于套保前提下的期货交易真正的作用是对价格的管理,更多强调的是在价格出现有利或有害变动时采取的套利或避险措施。因此,可以说套保的本质是价格管理而非物权转移。 生猪期货为生猪养殖企业提供了一个规避价格风险的工具,并不意味着真正实现了生猪的具体贸易。所以对于大多数企业而言,尤其是没有申请到交割库的生猪养殖企业——毕竟能申请成为交割库的企业凤毛麟角,应用生猪期货管理价格,就是在成本利润核算的基础上,进行买入或卖出操作,在一定阶段,将现货(即将出栏的生猪)的风险转移到期货上来,当猪在当地市场卖出后,学术名词叫做“现货头寸的降低”,期货合约数量也要相应的降低,以对应现货数量。这才是当前大多数生猪养殖企业应该考虑的重要问题。套期保值,就是在价格波动过程中,提前锁定销售利润,管理价格。 比如,某养殖企业预计在今年9月份出栏一批生猪,那么就可以观察当前期货价格,并在合适的时机卖出期货合约,锁定生猪利润。但仍要不断的跟踪现货市场的价格,当接近出栏月份的时候,及时在现货市场上签订卖出合同,实际卖出生猪,同时对应了结期货仓单。在这个过程中,并不需要持有仓单到期并交割,但会让企业可以规避2月份到9月份生猪价格有可能出现下跌的风险。若真的出现下跌,现货的亏损会由期货端的盈利进行弥补。 误区三:脱离现货走向投机 期货头寸与现货头寸的比值是套期保值比例,套期保值比例涉及到企业参与套保所需要用的保证金的量,以及使用保证金的安全程度。这是一个老生常谈的话题,最优套保比例的测算也时常出现在国内知名的学术论文杂志上,比如应用OLS最小二乘法计算最优套保比例、应用期现价格相关性计算套保比例等等,这些方法大多是在统计学基础上的计算,是需要庞大的样本空间支撑的。但在实际企业套保应用中,则不会这样考虑。我们的一般做法是,首先测量企业服务半径的现货价格与期货主力合约的价差,形成基差样本。在基差分析的基础上,灵活套保。套保比例只设置一个上限阈值,在该阈值范围内,根据企业实际情况,10%、20%等等,适当参与套期保值,若超出了这样的循序渐进的套保比例设定,很容易使现货企业走到另一个极端——纯期货投机,也就是完全割裂了期货与现货的联系,期货头寸远远超过现货头寸,这将为企业带来不可估量的重大风险,这样惨痛案例比比皆是。 举个例子,生猪养殖企业预计出栏生猪1600吨,对应期货的头寸应该为100手,那么对于初涉套保的企业来讲,可以首先尝试10手的头寸套保,尽管只覆盖了10%的现货风险敞口,但对于企业来讲,却能够在试探的过程中使自身的套保制度趋于成熟,当具备一定的套保经验之后,套保比例才可能逐渐提高。但企业一旦将期货套保头寸提高到了500手,那么随之而来的就是巨大的投机风险了,当期货市场走势与预判相反的时候,就可能为企业带来巨额亏损。 总之,期货市场既是一个脱胎于现货市场的伴随者,又具有其独立的市场结构和风险结构。对于生猪养殖企业来讲,不能人云亦云,要结合企业实际,做好套保策略,更要循序渐进,合理安排和管理好套保资金。 套保是期货与现货的重要交集,其中的交割误区、贸易误区、头寸误区要引起企业管理者的足够重视。“套保是实务,实务要务实”,只有注重这一点,才能够引导企业真正利用好期货工具,走上稳步经营之路。 —- 编译者/作者:分析师小王 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

和合期货:生猪企业套期保值误区浅析

2021-02-03 分析师小王 来源:区块链网络

相关阅读:

- 火币早报:Microstrategy再次购入1000万美元的比特币2021-02-03

- ETH会持续颇高吗?2021-02-03

- 掌控币圈风云:2-3午间多单布局精准抓住22个点位稳健盈利2021-02-03

- 主力资金大举流入比特币开启新一轮攻势?2021-02-03

- 2021年2月3日BTC行情分析2021-02-03