原文标题:《Glassnode 丨 519 极端行情下,DeFi 表现如何?》 在高度的价格波动和极端的 Gas 价格中,DeFi 体现了其在协议层面的弹性。清算和套利机制按计划运作,保持稳定,同时稳定币保持其稳定性,看到整个生态系统的大量转账量和使用。DEXs 达到了历史上最高的交易量,衍生品平台的使用量增加,随着协议收入的增加和代币价格的下降,代币的估值达到了历史最低水平。 在这份报告中,我们涵盖了。 DeFi 对代币价格下跌的反应 暴跌后的代币估值 Gas 价格和使用的情况 DeFi 在代币价格下跌中的活动 DeFi 对 ATH 广泛下跌的反应是好坏参半。蓝筹 DeFi 的代币价格在很大程度上跟随 ETH 的下跌,显示出对 ETH 相对较高的β值,但在 UNI、MKR、AAVE、COMP、SUSHI 和 SNX 中,从 ETH 的下跌中没有超过 15% 的下跌。

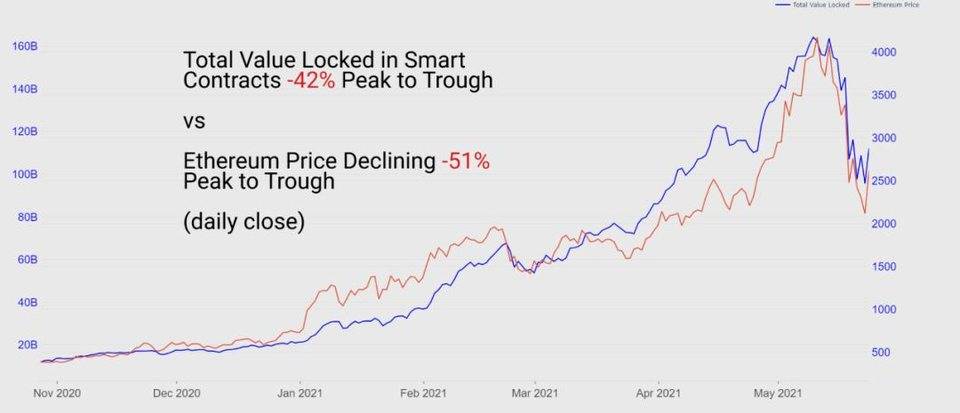

锁定在智能合约中的总价值从高峰到低谷下降了 42%,总体上与以太坊的价格走势一致,后者从高峰到低谷下降了 51%。

DEX 活动 随着波动的加剧,DEX 的交易量飙升至历史最高水平。5 月 19 日,在大跌中创造了 117 亿美元的交易量记录。Uniswap 以 57 亿美元的交易量和 58 亿美元的流动性占主导地位,而 Sushiswap 以 28 亿美元的总流动性占主导地位,位居第二。

每日交易者的数量也出现了大规模增长。DEXs 中 30 天的每日交易者数量达到了历史新高,5 天的交易者数量也是如此。SushiSwap 的交易量 / 交易者比其他交易所都要高,SushiSwap 的交易量很高,但与 Uniswap 相比,交易者的数量很少。30 天的每日的交易者总数首次超过了 100 万交易者。虽然在这个动荡时期看到交易员数量的增加是件好事,但如果 / 当 DeFi 进入长期熊市时,对产品市场适应性的真正考验将到来。

借贷活动 借贷协议已经体现出来了,价值锁定保持强劲,清算保持在最低水平。在市场崩溃期间,稳定币抵押品的损失是借款人的一个关键风险。随着价格越来越不稳定,抵押品的要求也更难满足。此外,不稳定的抵押品、清算和不同的利用水平会造成利率的波动。波动的利率会导致借款人进一步提款。幸运的是,稳定币保持健康,利用率保持健康,借贷市场总体上在高波动期间表现得如意。在崩盘过程中,415 名借款人在 Aave 上面临清算事件,清算金额仅为 3840 万美元

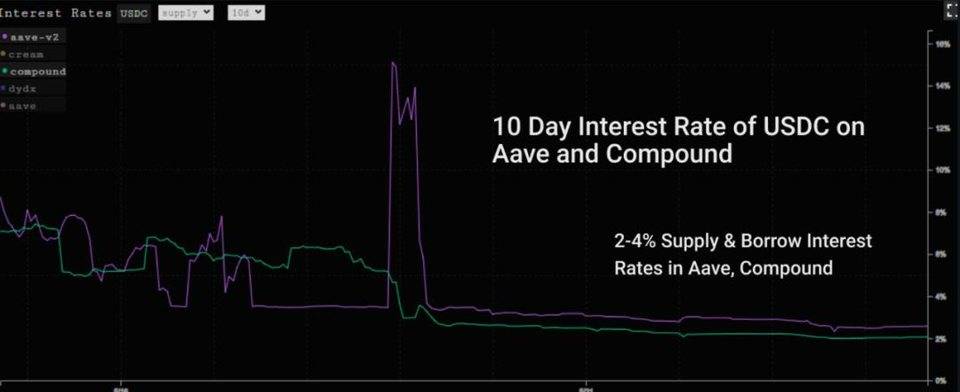

利率始终保持健康。由于贷款和借款大致保持相关,利用率也同样保持健康。大多数借贷市场的时间表如下。 16 日开始的修正造成了利率的暂时波动,因为借款有短暂的超过最佳利用率的时期。 在 19 日的一个短时期内,由于价格波动使稳定度降低,利率上升到 >14%,Aave 的利用率(借款 / 抵押品)超过 80%。 清算、抵押品张贴和收益驱动者将利用率拉回到正常水平,使供应商的利率回到 3% 左右的水平。

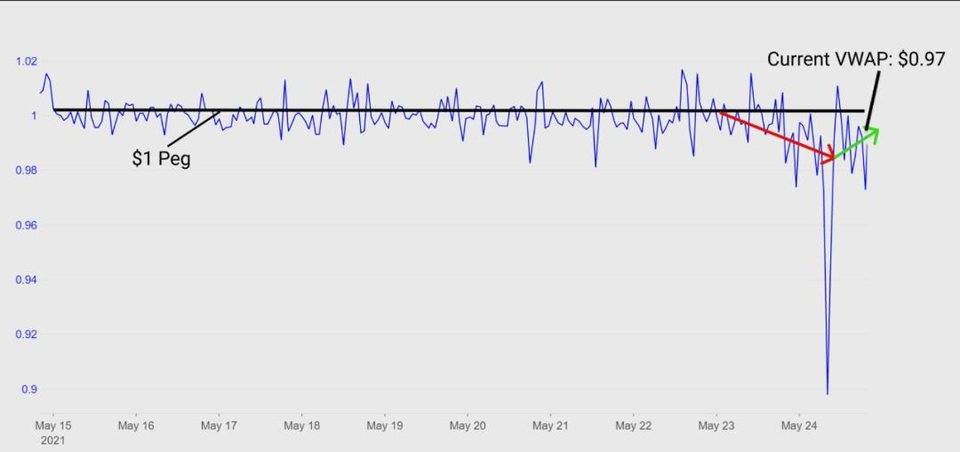

稳定币的稳定性 主要的稳定币在整个暴跌过程中都健康地维持着它们的价格稳定。在以太坊上使用的前 3 个稳定币中,没有一个在很长一段时间内急剧偏离其锚定价格,让卖家在他们认为合适的时候自信地退出稳定币。主要交易所的 USDT/USD 价差最剧烈的是 1.02 美元左右的峰值和 0.99 美元左右的谷底。这些波动在大多数情况下只持续了几秒钟到几分钟。否则,稳定币在崩盘的大部分时间里都保持着它们的价格稳定,成交量加权平均价格(VWAP)大部分时间都保持在 1 美元。与 2020 年 3 月的暴跌相反。

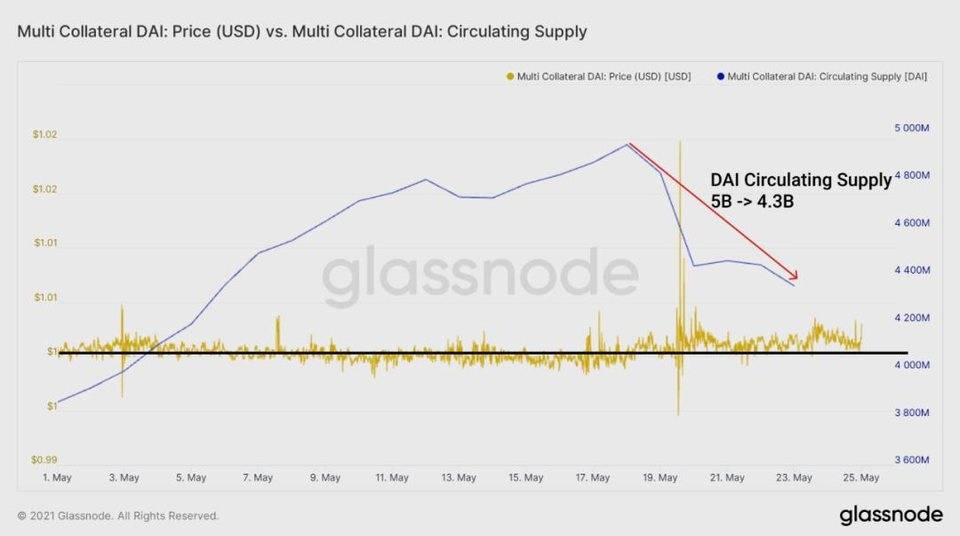

由于 DAI 在崩盘期间的表 现,这对 DeFi 来说是特别积极的。DAI 很好地保持了它的稳定,流通的供应量根据抵押品的要求和协议的稳定性进行了相应的调整。随着抵押品持有人的赎回,抵押品被收回,DAI 从供应中移除。这种行为使抵押品保持正常,清算保持在一个正常的水平,DAI 保持其价格稳定。

不幸的是,一个采用率相对较高的稳定币(约 20 亿流通量)未能维持其稳定。TerraUSD (UST)在 18 日失去了它的锚定价格,因为它从 LUNA 的抵押品的价值低于它所抵押的稳定币的价值。LUNA/UST 生态系统目前遭受了额外的风险,部分原因是其市场规模。DAI/MakerDAO 生态系统为 50 亿美元的 DAI 供应量提供了超过 80 亿美元的 ETH 抵押品,而 UST 的 20 亿美元供应量则接近并有时低于其大约 20 亿美元的 LUNA 抵押品。幸运的是,在暴跌的过程中,失去价格锚定造成损失并不太严重。 UST 的损失同时引起了其借贷市场锚的不稳定现象,在 UST 看到大量需求的本地贷款平台上,头寸更容易被清算。随着 LUNA 的价值被推回到 UST 之上,它的挂钩在很大程度上自暴跌以来已经反弹了。

总而言之,稳定币的表现符合预期, 稳定币的链上转账量达到 了 520 亿美元,创下了稳定币转账量的记录。

ETH 的表现和估值 在智能合约中的以太坊供应比例一直非常健康,在整个大跌的过程中,23% 以上的供应仍在合约中。交易所的供应量从 11.13% 跃升至 11.75%。

虽然我们看到今年对 DeFi 兑美元的估值发生了转变,但 ETH 仍然是储备货币和选择的基准。DeFi/ETH 在 2021 年基本上表现不佳,在暴跌期间也不例外,因为有些人认为 ETH 是在向安全地带逃亡。这表现为 ETH 在崩盘期间对 DeFi 的强势。然而,这种下降在最高市值的蓝筹币中表现得不那么明显,如 UNI、AAVE 和 MKR,这些蓝筹币在币灾后对 ETH 只出现了约 6.5% 的超额市值加权跌幅。

我们有可能看到,在那些蓝筹币中,有可能与 ETH/DeFi 脱钩,这些蓝筹币显示出增加的使用量、收入和强大的激励。然而,蓝筹币中这些较弱的跌幅与中盘币 DeFi 的跌幅并不一致,后者的相对跌幅要大 15% 以上。而在看跌情绪中,相关度几乎总是爬升。 放大来看,ETH/BTC 在下跌过程中表现出弹性。在以前的危机中,风险通常从 ETH 逃到 BTC,ETH 经历的跌幅明显更大。这一次,情况发生了变化,ETH 仍然比 BTC 的 β值高 ,但差距不大。由于 ETH 与 BTC 相比显示出对市场下跌的弹性,DeFi 参与者有可能逃向 ETH 作为力量而不是 BTC 和稳定币。

代币表现和估值 DeFi 的治理代币不出所料地被抛售,最大跌幅达 75% 以上。这些是新兴的代币,具有较高的β值,流动性有限,而且持有者人数不多。广泛的市场波动使这些代币下行,这应该不足为奇。在最近的历史中,人们对这些资产的定价以美元而不是 ETH 为标准的兴趣已经形成。

越来越多的 DeFi 的投资者正在用传统的估值指标来了解这些资产。Treasury 的资产、返还给持有人的现金流以及其他流行的估值指标在最近的历史中变得很有吸引力,特别是在与其他增长型资产进行比较时。 在这里,我们介绍价格 / 销售比率(P/S 比率),衡量代币市值除以协议产生的收入。到目前为止,在 DeFi 采用曲线的早期,收入是否是代币价格的驱动力还不清楚。在许多情况下,押注未来收入和叙述的意愿与现有的采用一样强烈。然而,拥有最高使用率的项目正在迅速攀升到顶端,并从低点强劲反弹。 我们已经看到 TVL 继续作为价格的强大驱动力,两个最高的 TVL 协议经历了从 ATH 开始的最软的下降。它们也看到了从低点反弹的力度,同时还有 Uniswap 和它占主导地位的用户群。不出所料,这些 TVL 大多与市值相关。较大市值的 DeFi 项目在下跌中领先,较强的流动性减轻了打击。

当按协议类型对这些代币进行分组时,当我们比较相关指标时,我们看到有趣的趋势出现。在下面的图表中,我们按协议深入挖掘了 DeFi 中的小市值资产与我们的蓝筹币的对比。我们看到尽管 Uniswap 对治理代币的激励和使用持续有限,但它仍然占据主导地位。随着 Uniswap v3 翻转 V2,这一趋势只会越来越强。Bancor 在高收入和更健康的价格中也显示了实力。虽然 Curve 的市值看起来很小,但它的 FDV 超过了 55 亿美元。

在借贷方面,我们在查看基线估值指标时得到一个有趣的发现。Compound 的估值似乎很低,尤其是相对于 Aave。我们看到 TVL 在 Aave 上继续膨胀,高于其竞争对手,主要是由于新的激励措施和作为替代形式的抵押品的流行中心。特别是在崩盘期间,抵押品的多样化对于防止清算是健康的。例如,Aave 锁定了约 2 亿美元的 xSushi,5 亿美元的 LINK,以及十多个其他非标准资产,都拥有超过 500 万美元的锁定抵押品。也就是说,Compound 拥有一个健康的借贷市场,有稳定的利率和强大的奖励机制。

Gas 定价过高 散户投资者在市场最急剧抛售的时间段内基本被挤出。由于大批量交易商、稳定币转移和套利机器人主导了 gas 消费,gas 价格在波动高峰期飙升至每小时 1000+的平均 Gwei。 许多人被迫坐以待毙,无论好坏。如果一个交易员想降低 3000 美元的风险敞口,但 gas 价格 >700 美元 / 每次交易,他们选择不做交易也就不奇怪了。对于较大的交易商来说,如果头寸规模是费用的 100 倍或更大,700 美元 / 交换是相对容易承受的。随着崩盘的发生,交易量大增,因为较大的持有人转移了风险。总交易量下降,因为较小的交易被定价,无法在链上采取任何行动。

因此,虽然 Uniswap 的交易量很高,但在崩盘过程中,Uniswap 的累计交易量没有超过 30 天的平均交易量。相反,来自 USDT 转账、USDC 转账、套利机器人的活动,以及在巨大的价格波动中的其他紧急活动占据了区块空间。 在下面的左图中,我们看到了 MEV 机器人通过各种手段从网络中提取价值的一个小时的活动。在下面的右图中,我们看到在暴跌期间的一小时内,对 Gas 消耗贡献最大的智能合约。 Uniswap V2 仍然是 Gas 消耗的明显领导者。 稳定币的转移在 Gas 消耗方面接近超过 Uniswap。USDT 和 USDC 被紧急发送至交易所的钱包,以分配资金。 拥有大量资金的匿名账户正忙于进行套利活动,如清算。

暴跌后的几天,Gas 价格自此大幅下降。稳定转让的 Gas 消耗量下降了 >60%,Uniswap 的 Gas 消耗量从高峰期下降了约 50%,而套利的机会自暴跌后大多恢复到正常水平。在整个崩盘期间,1200 的平均 Gwei 的峰值使交易成本超过 500 美元 / 一次交换。在平均 Gwei<75 的情况下,小的交易者现在可以按照他们认为合适的方式进行再平衡。

结语 自 TVL 和用户分别增长到 1000 多亿美元和 200 多万以来,DeFi 遭遇了其第一次重大的价格和流动性测试。DeFi 持续增长的积极指标包括: 来自交易费和 DEXs 峰值交易量的强劲收入 健康的借贷市场,高抵押品,相对低波动的利率,以及稳定币中的高利用率 稳定币维持其挂钩,使用量继续增长 蓝筹币对 ETH 的抗跌性和 ETH 对 BTC 的抗跌性 未来最大的警告信号是使用量的减少和协议费收入的相应下滑。到目前为止,我们还没有看到这样的事件,因为流动性的提高增加了使用率和费用。使用量的下降可能会导致流动性枯竭,因为 TVL/ 收入增加,收益纯粹由代币膨胀驱动。流动性的丧失会使用户体验恶化,造成用户更少、收入更少、流动性更多退出的反射性影响。就目前而言,增长仍然强劲,DeFi 的使用量推进到新的高度。 免责声明:作为区块链信息平台,本站所发布文章仅代表作者个人观点,与链闻 ChainNews 立场无关。文章内的信息、意见等均仅供参考,并非作为或被视为实际投资建议。 —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Glassnode:5·19 极端行情中 DeFi 协议表现如何?

2021-05-28 加密谷Live 来源:链闻

LOADING...

相关阅读:

- 最新消息|用Arweave进行NFT存储2021-05-27

- 连锁分析:比特币鲸鱼利用市场下跌来建立自己的头寸2021-05-27

- 寒冰老师:市场多头情绪渐浓比特币重回40000美元2021-05-27

- 发展历程|区块链的前世今生2021-05-27

- 币圈回暖,怎么参与一级市场私募认筹2021-05-27