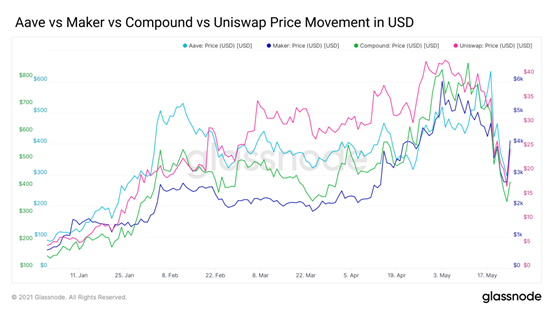

代币价格下跌中的DeFi活动DeFi对ATH广泛下跌的反应喜忧参半。 蓝筹DeFi中的代币价格基本跟随以太坊的下跌,相对于以太坊的Beta值相对较高,但在UNI、MKR、AAVE、COMP、SUSHI和SNX中,但与ATH的跌幅不超过以太坊跌幅的15%。

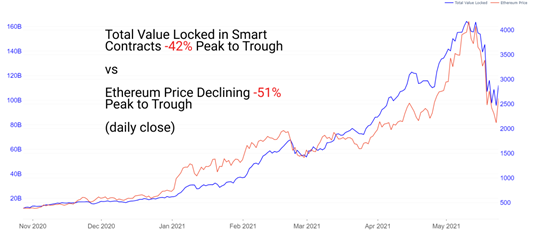

锁定在智能合约中的总价值从峰值到谷值下降了42%,与以太坊的价格基本一致,以太坊的价格从峰值到谷值下降了 51%。

去中心化交易所活跃度

随着波动性加剧,DEX交易量飙升至历史新高。在抛售中,5月19日创下了117亿美元的创纪录成交量。Uniswap58亿美元的流动性上以57亿美元的交易量占主导地位,而Sushiswap在35亿美元的总流动性上以28亿美元位居第二。

数据来源:Dune分析

每日交易者的数量也出现了大幅增长。DEX中30天的独立交易者数量创历史新高,5天的交易者数量也是如此。SushiSwap上的交易量/交易者比任何其他交易所都要高,与Uniswap相比,SushiSwap 的交易量很高,但交易者的数量很少。独立的30天交易者总数首次超过100万。虽然很高兴看到在这个动荡时期交易者数量增加,但如果/当DeFi进入长期熊市时,对产品市场适应性的真正考验就会到来。

借贷活跃度

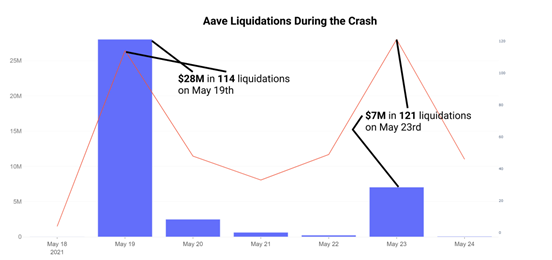

借贷协议显示出实力,锁定价值保持强劲,清算保持在最低水平。在市场崩盘期间,失去与稳定币挂钩的风险是借款人的主要风险。随着价格变得更加波动,抵押品要求更难满足。此外,不稳定的抵押品、清算和不同程度的利用率会导致利率波动。波动的利率可能导致借款人进一步提款。幸运的是,稳定币保持健康,利用率保持健康,借贷市场在高波动时期总体表现符合预期。在崩溃过程中,Compound和Aave清算了超过3.5亿美元。(注意:下表反映了过期的清算金额,精确数字按10倍左右的比例计算)

数据来源:Dune分析

利率自始至终保持健康。由于借贷大致保持相关性,因此利用率保持同样健康。 大多数贷款市场的时间表如下:

?16日开始的调整导致利率暂时波动,因为借款在短时间内超过了最佳利用率。

?在19日的短时间内,Aave的利用率(借款/抵押品)超过了80%,因为价格波动导致健康因素下降,利率高达14%以上。

?清算、抵押品过账和收益率追踪使利用率恢复到健康水平,使供应者的利率恢复到约3%的水平。

数据来源:Parsec金融

稳定币稳定性

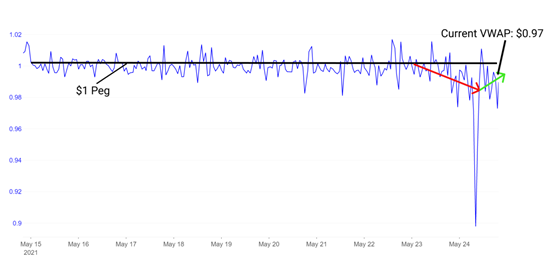

在整个崩盘期间,主要的稳定币一直保持着健康的挂钩。以太坊上使用的前3种稳定币中没有一个在很长一段时间内大幅偏离其挂钩,让卖家在他们认为适合稳定币时自信地退出。主要交易所中最大的USDT/USD价差是1.02美元左右的峰值和0.99美元左右的低谷。在大多数情况下,这些灯芯仅持续几秒钟到几分钟。否则,稳定币在崩盘的大部分时间都保持钉住,而成交量加权平均价格 (VWAP) 大部分时间都保持在1.00美元。与2020年3月的崩盘相反,DAI 的锚定汇率令人印象深刻。

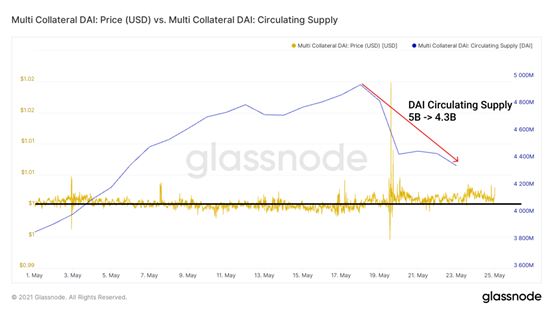

由于DAI在崩溃期间的表现,这对DeFi尤其有利。DAI 保持良好的锚定,循环供应根据抵押品要求和协议稳定性进行相应调整。由于抵押品持有人要求赎回,抵押品被收回,DAI不再供应。这种行为使抵押品保持健康,清算保持在健康水平,并维持其挂钩。

不幸的是,一个稳定的采用率相对较高(约20亿循环供应)未能保持其挂钩。 TerraUSD (UST)于18日失去了挂钩,因为其来自LUNA的抵押品价值低于其抵押品的稳定币价值。LUNA/UST生态系统目前面临额外风险,部分原因在于其市场规模。尽管DAI/MakerDAO生态系统要求50亿美元的DAI供应超过80亿美元的以太坊抵押品,但UST的20亿美元供应量接近并有时低于其大约20亿美元的LUNA抵押品。幸运的是,在奔溃期间,挂钩的损失并不太严重。

失去与UST的挂钩同时导致其贷款市场锚的不健康行为,在UST看到大量需求的协议的本地贷款平台中,头寸更容易被清算。自崩盘以来,由于LUNA的价值已回升至UST上方,其挂钩已大幅反弹。

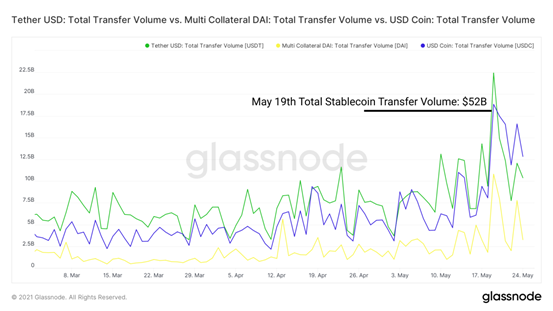

总而言之,稳定币按预期运行,并且在整个领域中都保持着挂钩。链上稳定币转移量达到520亿美元,创下稳定币转移量的记录。

以太坊表现与估值

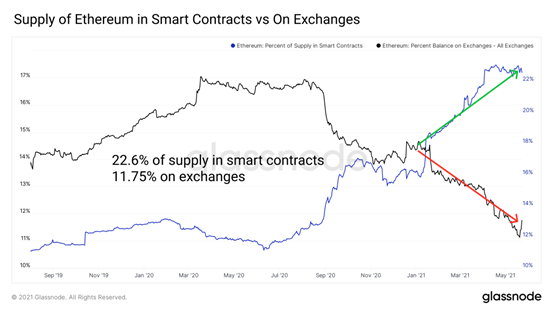

锁定在智能合约中的以太坊供应量的百分比一直非常健康,在整个抛售期间,23% 以上的供应量仍保留在合约中。交易所的供应量从11.13%跃升至11.75%。

虽然今年我们看到 DeFi对美元的估值发生了变化,但以太坊仍然是储备货币和首选基准。DeFi/ETH在2021年表现不佳,在崩盘期间也不例外,因为一些人认为以太坊是一种安全的逃生方式。这体现在以太坊在崩盘期间对抗DeFi的实力。然而,这种下跌在UNI、AAVE和MKR等市值最高的蓝筹股中表现得不那么明显,它们在崩盘后仅看到相对于以太坊的超额市值加权下跌约 6.5%。

我们可能会看到,在代币价格向任一方向发展的情况下,使用量、收入和强劲激励的蓝筹股可能与 ETH/DeFi 脱钩。 然而,蓝筹股的这些疲软跌幅与中盘 DeFi 的跌幅不符,后者的相对跌幅超过 15%。 在看跌情绪期间,相关性几乎总是爬高。

缩小来看,ETH/BTC在下跌期间表现出弹性。在之前的崩盘中,风险通常会从

以太坊转移到比特币,而以太坊的跌幅要大得多。 这一次,情况发生了变化,以太坊仍然比比特币具有更高的Beta值,但幅度不大。由于以太坊相对于比特币显示出对市场下跌的弹性,因此DeFi参与者可能会逃往以太坊,而不是比特币和稳定币。

代币表现和估值不出所料,蓝筹DeFi治理代币被抛售,最大跌幅超过75%。这些是具有高以太坊beta、有限流动性和少量持有者的新生代币。广泛的市场波动使这些代币下跌也就不足为奇了。在最近的历史中,将这些资产以美元而不是以太坊定价的兴趣已经形成。

越来越多的DeFi投资者正在使用传统的估值指标来了解这些资产。金库拥有的资产、返还给持有人的现金流和其他流行的估值指标在近期变得越来越有吸引力,尤其是在与其他成长型资产进行比较时。

在这里,我们介绍价格/销售比率(P/S比率),即代币市值除以协议产生的收入的衡量标准。到目前为止,尚不清楚在 DeFi 的采用曲线的早期,收入是否是代币价格的驱动因素。在许多情况下,押注未来收入和叙述的意愿与现有采用率一样强烈。然而,使用率最高的项目正在迅速上升,并从低点反弹。

我们已经看到TVL继续成为价格的强大驱动力,两个最高的TVL协议经历了ATH最低的回撤。除了Uniswap及其占主导地位的用户群之外,他们还看到了从低点反弹最强劲的情况。不出所料,这些TVL大多与市值相关。较大的DeFi 项目在下跌期间处于领先地位,较强的流动性减轻了冲击。

当按协议类型对这些代币进行分组时,我们会在比较相关指标时看到有趣的趋势。 在下图中,我们根据协议深入挖掘了DeFi中相对于我们的蓝筹股的较小市值资产。尽管Uniswap对治理代币的激励和使用持续有限,但我们看到了它的主导地位。随着Uniswap v3翻转v2,这种趋势只会变得更加强烈。UNI和SUSHI的明显优势带来了更温和的回撤和更强的缓解。Bancor在收入增加和销售价格更健康方面也表现出优势。虽然Curve的市值看起来很小,但它的FDV超过55亿美元。

在贷款方面,当查看基准估值指标时,我们会得到一个有趣的故事。Compound的估值似乎很低,尤其是相对于Aave。我们看到Aave的TVL继续高于其竞争对手,这主要是由于新的激励措施和作为替代形式抵押品的流行中心。特别是在崩溃期间,抵押品的多样化对于防止清算可能是有益的。例如,Aave在xSushi 中锁定了大约2亿美元,在LINK中保留了5亿美元,还有十多种其他非标准资产拥有超过500万美元的锁定作为抵押品。也就是说,Compound拥有一个健康的借贷市场,利率稳定,奖励激励强劲。

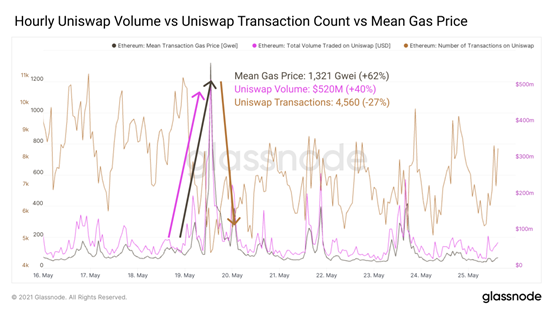

Gas价格吓退散户有趣的是,散户定价是通过交易总数的急剧下降但总交易量的急剧增加来体现的。不管是好是坏,许多人都被迫坐着。如果交易者想要抛售3000 美元的风险,但gas价格超过700美元/交易,他们选择不进行交易也就不足为奇了。对于较大的交易者,如果头寸规模是费用规模的100倍或更大,则 700美元/交易相对容易接受。随着崩盘的发生,随着较大的持有者转移风险,交易量大幅上升。

由于较小的交易者无法在链上采取任何行动,因此总交易量下降。

因此,虽然 Uniswap 上的交易量很高,但在崩溃过程中 Uniswap 上的累计交易量并未超过30天的平均交易量。 相反,在大规模价格波动期间,来自USDT转账、USDC转账、套利机器人和其他紧急活动的活动主导了区块空间。

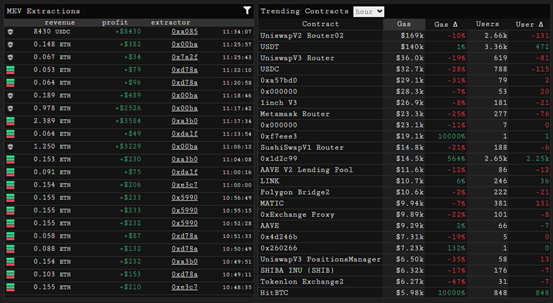

在左下方的图中,我们看到MEV机器人通过各种方式从网络中提取价值的一小时活动。在右下方的图中,我们看到在崩溃期间的一个小时内对gas消耗贡献最大的智能合约。

?Uniswap V2仍然是gas消耗量的明显领导者。

?稳定币转移与通过Uniswap进行gas消耗的交易相距甚远。USDT和USDC被紧急送到交易所的钱包里,以便交易所分配资金。

?大量匿名账户忙于执行清算等套利活动。

数据来源:Parsec金融

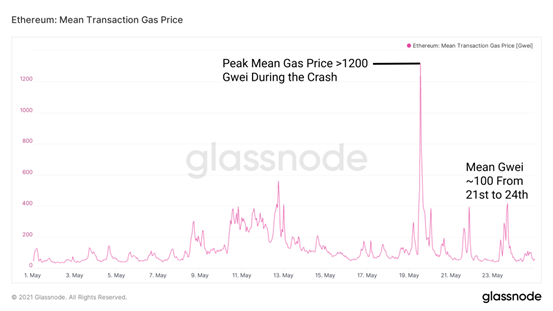

事故发生几天后,gas价格大幅下跌。稳定转账的gas消耗量下降了60%以上,Uniswap的gas消耗量从峰值下降了50%左右,套利机会大多恢复到崩盘后的正常水平。在整个崩盘期间,1200的峰值平均Gwei使交易成本超过500美元/交易。在<75平均Gwei时,较小的交易者现在可以按照他们认为合适的方式重新平衡。

结束语自TVL和用户分别增长到100亿和200万以来,DeFi受到了首次重大价格和流动性测试的打击。DeFi持续增长的积极指标包括:

?来自DEX交易费和峰值交易量的强劲收入

?具有高抵押品、相对较低的波动率和稳定币利用率高的健康借贷市场

?稳定币保持挂钩并持续增长

?蓝筹相对以太坊弹性与以及以太坊相对比特币的弹性

未来最大的警告信号将是使用量的减少和协议费用收入的相应下降。到目前为止,我们还没有看到这样的事件,因为流动性增加导致使用量和费用增加。随着TVL/收入的增加和回报完全由代币通胀驱动,使用量下降可能导致流动性枯竭。流动性的损失会恶化用户体验,从而产生更低的用户、更低的收入和更多的流动性退出的反射效应。目前,增长仍然强劲,DeFi的使用推动了新的高度。

要了解最新的Glassnode对DeFi生态系统的分析,请务必订阅下面的这个新内容系列。

?关注我们的推特

?加入我的电报群

?关于链上指标和活动图,请访问Glassnode Studio

?关于交易所核心链上指标和活动的自动提醒,请访问我们的(Glassnode警示推特)

v\:* {behavior:url(#default#VML);}

o\:* {behavior:url(#default#VML);}

w\:* {behavior:url(#default#VML);}

.shape {behavior:url(#default#VML);}

Normal

0

false

7.8 磅

0

2

false

false

false

EN-US

ZH-CN

X-NONE

/* Style Definitions */

table.MsoNormalTable

{mso-style-name:普通表格;

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-parent:\"\";

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin:0cm;

mso-para-margin-bottom:.0001pt;

mso-pagination:widow-orphan;

font-size:10.0pt;

font-family:\"Times New Roman\",\"serif\";

mso-font-kerning:1.0pt;}

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。

原文链接DeFi 揭秘:驾驭崩溃

—-

编译者/作者:灰狼

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。