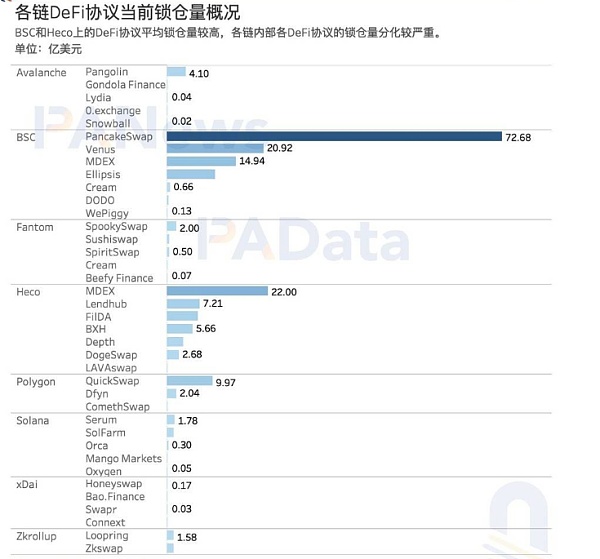

去年此时,以太坊上的 DeFi 生态开始爆发。根据 DeBank 的数据,以太坊上 DeFi 协议的净锁仓总额从彼时(2020 年 6 月 1 日)的 8.48 亿美元激增至当前(2021 年 6 月 9 日)的 469.75 亿美元,相当于翻了 55 倍。这直接带动了以太坊链上交易走向活跃。根据 glassnode 的数据,以太坊链上单日交易次数从当时的 91.39 万次飙升至当前的 115.09 万次,涨幅约为 25.93%,最高涨幅约为 78.63%。 但是,由于 DeFi 同时带来了链上交易需求激增,以太坊交易手续费也水涨船高。根据 glassnode 的数据,以太坊上单笔交易的手续费均值从当时的 0.0019 ETH 上涨至当前的 0.0023 ETH,最高一度达到 0.032 ETH,多日超过 0.01 ETH。 高昂的手续费已经成为底层网络和上层生态互相制约发展的主要症结,但以太坊对手续费的改革并非一朝一夕就能完成,这使得不少项目开始在以太坊 Layer 2 层和其他公链上布局协议,DeFi 的多链时代已经拉开大幕。 PAData 在分析了 Polygon、xDai、zkrollup、BSC、Solana、Fantom、Heco 和 Avalanche 这 8 条公链共 40 个 DeFi 协议 [1] 的交易数据后发现: DeFi 流量向头部聚集。一是横向来看,不同链分化严重,如 BSC 和 Polygon 的平均锁仓量、平均交易量和平均地址数综合表现明显好于其他链;二是纵向来看,同一条链内部不同协议分化严重,如 BSC 上的 PancakeSwap 和 Venus、Polygon 上的 QuickSwap、Heco 上的 MDEX 的锁仓量、交易量和地址数都显著高于同链其他应用。 多个 DeFi 协议已经实现了多链部署,其中 Sushiswap 多链进程最快,已上线 6 条公链 /Layer 2。但是以太坊仍然在多链竞争中保持主导地位,不仅 DeFi 纷纷上线以太坊版本,而且做诸多版本中,以太坊上的锁仓量都要显著高于其他链。 目前尚不能充分说明多链部署会分散以太坊上的流量,但在统计范围内的 8 个项目中,有 4 个项目(AAVE、DODO、Sushiswap、WePiggy)近期在以太坊上的锁仓量占比较 7 天前轻微下降,在能完整对比 30 天前数据的 4 个项目中,有 3 个项目(AAVE、QIAN、DODO)在以太坊上的锁仓量占都有较为明显的下降。关于这一问题还需要更多协议和更长时间的数据验证。 链上 DeFi 锁仓量涨幅越大不绝对意味着币价涨幅也越高。 各链锁仓量显著分化,平均日活地址 1634 个 DeFi 流量正在向头部聚集,一方面,在诸多建设 DeFi 生态的公链 /Layer 2 中,BSC、Polygon 和 Heco 的平均数据表现明显优于其他,另一方面,在这些链中,头部应用的数据表现明显优于其他。 从静态锁仓量来看,6 月 8 日,BSC 上 DeFi 协议的平均(中值 [2])锁仓额达到了 10.41 亿美元,其次,Heco 的平均锁仓额约为 5.66 亿美元,Polygon 的平均锁仓额约为 2.04 亿美元,zkrollup 的平均锁仓额约为 1.51 亿美元。而其他链上的 DeFi 协议平均锁仓额则都未及 0.5 亿美元。 值得关注的是,BSC 上的 PancakeSwap、Venus、MDEX、Ellipsis,Heco 上的 MDEX,Polygon 上的 QuickSwap 的静态锁仓量都显著高于同链上其他协议,最高的 PancakeSwap 达到了 72.68 亿美元。但除此之外,这些链上的大多数 DeFi 协议的锁仓量都在 6000 万美元以下。

从 DEX 的静态交易量或借贷协议的静态借贷量来看,6 月 8 日,受到流动性挖矿的影响,Heco 上的 MDEX 静态交易量达到了约 22 亿美元,远远高于其他协议,为了更准确的反映全貌,在此不纳入分析。除此之外,BSC 和 Polygon 上 DEX 的平均交易量较高,分别达到了约 5200 万美元和 4700 万美元。其中 PancakeSwap 和 QuickSwap 的交易量分别达到了约 7.36 亿美元和 2.31 亿美元,除此之外其他链上的 DEX 交易量大多都在百万级美元。 当前收录的借贷协议的数据较少,但从仅有的 BSC 上两个借贷协议的借款量来看,Venus 约为 12.49 亿美元,远高于 WePiggy。

多个项目在以太坊上的锁仓量远高于其他链,部分项目在以太坊上的锁仓量被分流 在统计范围内,数据比较全面的多链项目有 1inch、AAVE、Beefy Finance、Cream、Curve、DODO、MDEX、ParaSwap、QIAN、Sushiswap 和 WePiggy。其中,Sushiswap 的多链布局进展最快,目前已经上线了 6 条公链 /Layer 2,其次,Beefy Finance 也已经上线了 5 条公链 /Layer 2。除此之外,其他多链项目大多只布局了 2 至 3 条链,其中大多数项目都会布局以太坊,11 个观察项目中仅 Beef Finance、MDEX 和 ParaSwap 这 3 个项目未上线以太坊版本。 从多链 DeFi 项目的静态锁仓量来看,布局以太坊的协议,其在以太坊上的锁仓量都要显著高于其他链。比如 AAVE 在以太坊上的锁仓量达到了约 82.65 亿美元,是 Polygon 上的 2.4 倍。差距更显著的 Curve,以太坊上的锁仓量约为 Polygon 上的 10 倍,约为 Fantom 上 8000 倍。但如果首发底层为非以太坊的协议,如 WePiggy 和 QIAN,则其在以太坊上的锁仓量并没有优势。

虽然在多链竞争中,以太坊先发优势显著,但广泛部署其他链是否会影响以太坊的主导地位呢?在近期锁仓量总体呈有所回落的前提下,PAData 对 8 个项目在不同链上的锁仓量变化及其占比变化进行了分析。 如果拉长时间周期至最近 30 天,那么 AAVE、Sushiswap、DODO 和 QIAN 在以太坊上的锁仓量降幅也都高于其他链。另外值得注意的是,最近 30 天,AAVE 和 Sushiswap 在 Polygon 上的锁仓量涨幅巨大。 进入我们的微信群,可以随时获取更新的信息喔!有任何疑问欢迎扫码加入抢投攻略群,更多顶级项目,一起来抢认购!wx:rixjes1 —- 编译者/作者:J_Tcommunity 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi的多链时代开启:流量向头部应用聚拢多链进程加速

2021-06-17 J_Tcommunity 来源:区块链网络

LOADING...

相关阅读:

- Swarm(BZZ)已被写入清华教科书中错过了以太坊别再错失了(BZZ)2021-06-17

- “元宇宙”的新商业模式与投资机会2021-06-17

- 数据解读:为何以太坊gas费用会跌至六个月新低2021-06-17

- 比特币、以太坊的发展瓶颈即将消失,盘点过去4大方向的扩容方案,你2021-06-17

- BUGG INU – 未来金融的独特模型2021-06-17