原文标题:《五大策略教你如何规避 DeFi 中的无常损失》 无常损失 (Impermanent loss,也称「非永久性损失」), 即由于向自动化做市商 (AMMs) 提供流动性而导致价值损失,是 DeFi 中提供流动性的固有风险。理解如何驾驭这种现象能够让流动性提供者 (LPs) 能够更好地为 AMMs 提供流动性。本文将概述一些不同的策略,教你如何在 DeFi 活动过程中减少或避免无常损失。

什么是无常损失? DeFi 生态系统中的去中心化交易所 (DEXs) 开创了自动化做市商 (AMM) 模式。AMMs 以流动性池为中心,流动性池由流动性提供者 (LPs) 驱动,这些 LPs 向这些流动性池提供 (存入) 加密资产,以供任何人 (交易者) 通过这些流动池进行交易。 其中的主要理念是什么?即交易员可以随时通过流动性池来兑换他们想要的代币,LPs 能够在流动性池中的代币被使用时赚取一部分的交易费。 然而,对于许多流动性池来说,它们的 LPs 在特定时间段内能否从交易费用中获利,这是远远不能保证的。这是因为存在所谓的无常损失:由于 AMMs 工作方式的基本性质和加密货币的波动性,无常损失是向流动性池提供资产时的一种基本风险。 简单地说,像 Uniswap 这样的 AMMs 使用特殊算法来自动维持一个流动性池的资产比例平衡,比如维持 ETH/WBTC 池中的这两种资产价值 50/50 的比例,而 ETH 和 WBTC 价格的波动会导致这一比例的再平衡 (rebalancings),在这种情况下,LPs 会承受与其初始存款相比的资金损失。

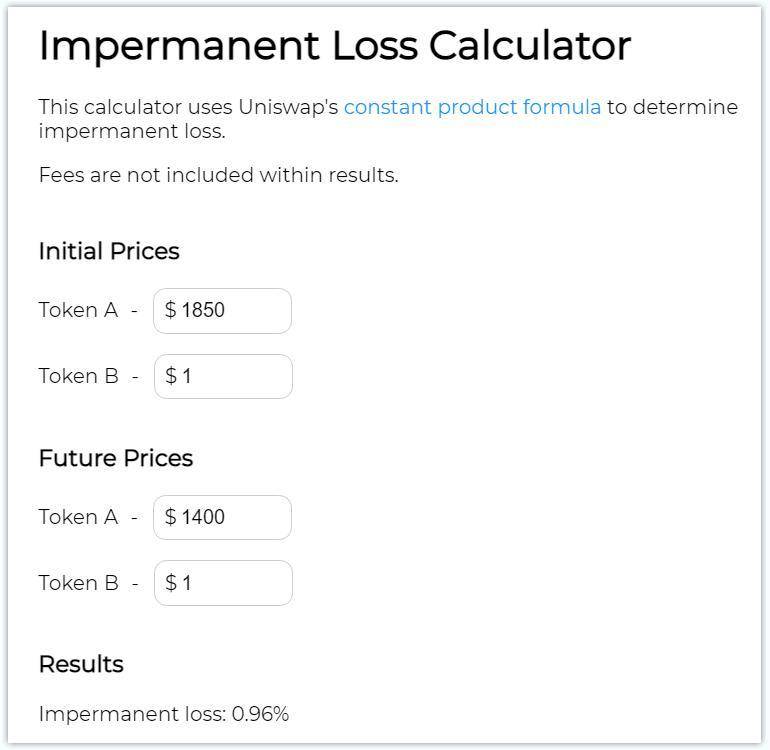

这种损失也被称为「非永久性」损失,因为只有当 LPs 在处于无常损失的时候撤出流动性资金时,这个损失才是永久性的。例如,由于市场波动,你在某个流动性池中的 LP 头寸可能在今天遭遇无常损失,但明天这种无常损失又消失了,周而复始。 理解无常损失最简单的方法是什么? 当 LP 头寸的价值低于这些存入的代币在公开市场上的价值时,就发生了无常损失。换句话说,比起向 Uniswap 上的 ETH/WBTC 池存入流动性资产,如果你在钱包中简单地持有 ETH 和 WBTC 获利更多,那么此时就发生了无常损失。 一个无常损失的例子 如果你依旧无法理解无常损失,这里有一个简单的例子可以帮助你进行理解。 假设你去 Uniswap,你想在 ETH/USDC 池中提供 1000 美元的流动性。如果当前的 ETH 价格是 1,850 美元,USDC 价格为 1 美元,且由于你需要在这两种资产中各投入 500 美元的流动性,这意味着你最终将往该池中存入约 0.27 ETH 和约 500 USDC。 然后让我们假设在几个星期之后,ETH 的价格下降到 1400 美元。此时你的 LP 头寸再平衡将使你的头寸变成 0.31 ETH 和434.96 USDC,总价值为 869.92 美元。相比较而言,如果你一开始只是一直简单地持有最初的 0.27 ETH 和 500 USDC (而不是用于往 Uniswap 上提供流动性),那么此时这两笔资产的总价值是 878.38 美元,比 869.92 美元多出了逾 8.50 美元。在这个假设的例子中,LP 遭遇了不到 1% 的无常损失 (8.50 美元 /1000 美元 =0.85%)。 如果你对无常损失的计算感兴趣,可以考虑使用 dailydef.org 的以 Uniswap 为中心的无常损失计算器工具。

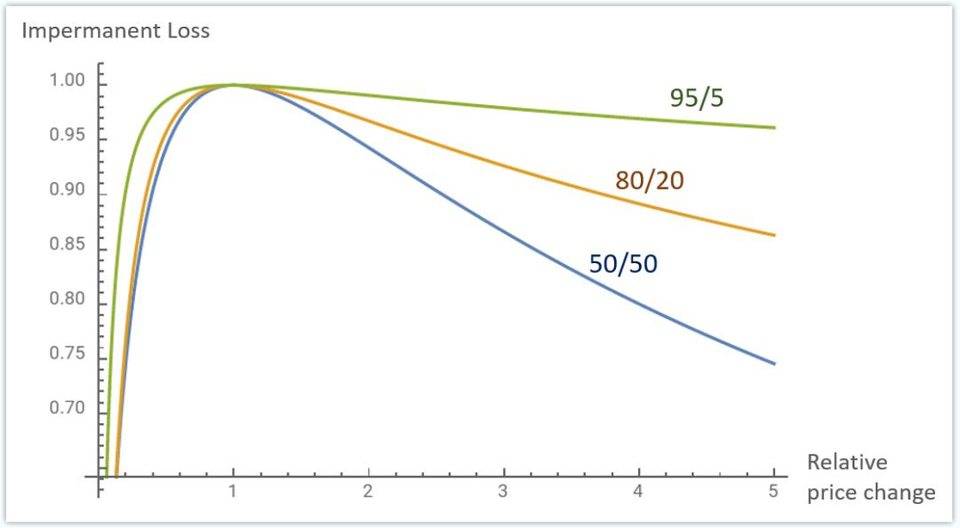

缓解无常损失的策略 现在我们知道什么是无常损失,那么我们如何对抗它?在许多流动性池中,无常损失是一个不可避免的现实,但肯定有一系列的策略可以用来减轻甚至完全避免无常损失的影响。 以下是一些最基本的缓解无常损失的策略。 避开高波动性的流动性池 像 ETH 这样的加密货币资产不像稳定币那样与外部资产的价值挂钩,所以它们的价值会随着市场需求而波动。 要注意的是,以波动性资产为中心的流动性池是无常损失风险的最大来源。虽然像 ETH 和 WBTC 这样的加密蓝筹股可能波动较大,但其他小型币种面临着更大的日内价格波动的可能性,所以从无常损失的角度来看,它们的风险更大。 如果对你来说,避免无常损失是最为重要的方面,那么一个明智的选择是,避免向高波动性的流动性池提供流动性。 选择锚定同一种资产的流动性池 诸如 USDC 和 DAI 等稳定币都是锚定美元的价值,因此这些稳定币总是在大约 1 美元附近交易。然后还有其他锚定同一种资产的加密资产,比如锚定 ETH 的 sETH 和 stETH,锚定 BTC 的 WBTC 和 renBTC 等等。 在这些锚定同一种资产的流动性池 (比如 USDC/DAI 池) 中,这些代币之间的波动性很小。这种动态自然会对 LPs 造成很少甚至没有无常损失。因此,如果你想成为 LP 并赚取费用,但又不想面临大量的无常损失,那么选择向这些锚定同一种资产的流动性池提供流动性是一个不错的选择。 向质押池提供流动性 在 DeFi 中,并非所有的 LP 机会都来自于双代币流动性池。实际上,对于 LPs 来说,其他受欢迎的收入来源是质押池 (staking pools),质押池通常是用于保障 DeFi 协议的 (面临资不抵债时的) 偿债能力,而且质押池仅接受存入一种类型的资产。 比如,借贷协议 Liquidity 的质押池 Stability Pool:用户向 Stability Pool 池提供 LUSD 稳定币,以确保 Liquidity 协议的偿付能力,作为交换,这些 LPs 将从 Liquidity 协议的累计清算费用中获得分成收益。这样的质押池中不存在无常损失,因为不存在两种资产之间的比例再平衡! 选择资产比例不均衡的流动性池 资产比例不均衡的流动性池是指池中的资产价值比率并非传统的以 50/50 分割的流动性池。Balancer 以开创这种灵活的流动性池而闻名,该平台上的流动性池中的资产比率可以是 95/5、80/20、60/40 等等。 这些资产比例对于无常损失会产生影响。例如,基于 80/20 的 AAVE/ETH 池的情况,如果 AAVE 的价格相对于 ETH 的价格上涨,那么鉴于该池的 LPs 的大部分风险敞口是 AAVE (占该池中的 80%),因此价格波动带来的无常损失影响要小于 LPs 为 AAVE/ETH 池提供 50/50 的流动性。 因此,向这种资产比例不均衡的流动性池提供流动性,也是一种缓解无常损失的途径,尽管这依然完全取决于基础资产的价格表现。

参与流动性挖矿计划 如今,流动性挖矿计划 (即协议向最初的 LPs 分发治理代币)在 DeFi 中无处不在。为什么呢?因为流动性挖矿为这些 DeFi 协议提供了一种简单的方式来实现协议治理的去中心化、吸引流动性,并赢得早期用户的心。 然而,参与流动性挖矿还有另一个优势,即在许多情况下,参与流动性挖矿获得的代币奖励可以弥补 LPs 面临的任何无常损失。实际上,如果你通过参与流动性挖矿在两个月的时间里获得的代币奖励相当于你最初存入的流动性价值的 25% -100%,那么在此期间遭受 5% 的无常损失就不值一提了。 至少,这些代币奖励可以抵消 LP 遭遇的无常损失,因此作为 LP,你要时刻牢记那些提供激励的流动性池。 总结 随着 AMMs 越来越受欢迎,无常损失是越来越多的人将不得不应对的现象。好消息是,有一些可行的策略可以帮助你有能力和谨慎地做到这一点。 展望未来,Uniswap V3 最近的推出引入了「集中流动性」,即允许 LPs 在特定价格区间提供流动性,而不是像之前那样必须接受在整个价格范围 (零-正无穷) 提供流动性,这种方式处于 DeFi 领域最前沿。「集中流动性」放大了 LPs 的收益和无常损失,因此这是一种全新的、更高效的 LP 模式。随着这种集中流动性模型继续得到进一步采用,预计将看到更多关于无常损失管理的讨论! 来源链接:newsletter.banklesshq.com 免责声明:作为区块链信息平台,本站所发布文章仅代表作者个人观点,与链闻 ChainNews 立场无关。文章内的信息、意见等均仅供参考,并非作为或被视为实际投资建议。 —- 编译者/作者:区块链网络 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi 无常损失难以避免,但这些策略教你如何缓解

2021-07-04 区块链网络 来源:链闻

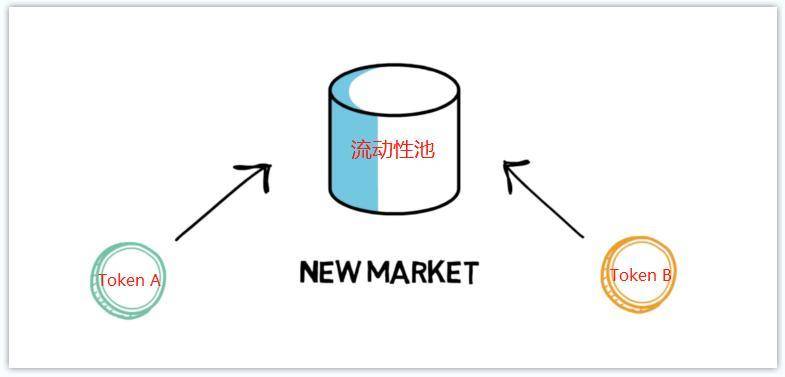

流动性池的概念,图源:Finematics

流动性池的概念,图源:Finematics 无常损失计算器

无常损失计算器

LOADING...