撰文:Clear Chain Capital 本文将简述一下当前低抵押(亦称为「非足额抵押」) DeFi 贷款的行业现状。 自 2017 年以来,低抵押贷款一直像是个难以捉摸的圣杯,但在过去 12 个月中,这一领域却快速出现了不少创新。在本文中,我们将探讨它是如何演变的。

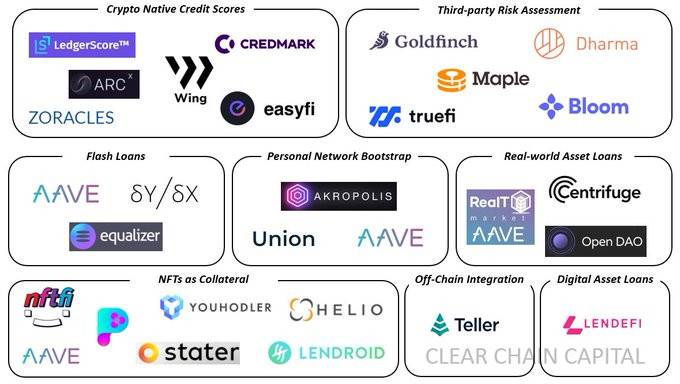

目前承销贷款(underwriting loans)所面临的一个主要挑战,就是用去中心化的方式评估信用。解决这个问题的项目才能将帮助 DeFi 成为主流,也标志着「Bankless 运动」的真正开始,有些项目的最终价值可能达到数十亿美元。 现阶段,有 8 种解决方案试图解决信用问题: 闪电贷第三方信用评估加密原生信用评分链下信用整合个人网络现实世界里的资产贷款将 NFT 作为抵押品数字资产贷款闪电贷 闪电贷要求借款和还款发生在同一交易中,从而避免了评估信用的需要,这已成为套利交易者的标准做法。 目前提供该解决方案的主要有 Aave、dYdX、Equalizer Finance 等。 第三方信用评估 第三方信用评估引入了第三方来评估借款人的信仰(分配交易对手风险),他们还必须将自己的资本作为违约时赔付的首选流动性。 目前提供该解决方案的主要有 Maple Finance、Goldfinch Finance、TrueFi.io、Dharma、以及 Bloom。 链上信用评分 链上信用评分主要基于过去的链上活动(贷款偿还、收益耕作等),但这种方式有一个漏洞,即违约者其实可以创建新钱包,不过我们也可以使用零知识证明和强制单一身份来应对。 目前提供该解决方案的主要有 LedgerScore、Credmark、Arcx、Zoracle 以及 Wing Finance。 链下信用整合 链上数据通常比较有限,因此链下信用整合方法会提取传统金融领域的数据来评估信用,而且能实现更快的冷启动。不过,这种解决方案从长远来看可能不可持续,特别是对于加密原生客户而言尤为如此。 目前提供该解决方案的主要有 Teller Finance。 个人网络 借款人必须直接获得贷款池成员的批准,而且只能通过邀请才能加入贷款池,平台通过有机网络效应引导信任。 目前提供该解决方案的主要有 Akropolis 和 Union Protocol。 现实世界里的资产贷款 现实世界资产在链上的表现其实就是 NFT,它也可以用于抵押贷款,尽管看起来很像传统金融行业里的抵押贷款,但这种贷款融资方式其实是去中心化的。 目前提供该解决方案的主要有 RealT Platform、Aave、Centrifuge、以及 OpenDAO Protocol。 将 NFT 作为抵押品 这种方式很容易理解,选择具有一定流动性的 NFT 可以支持部分贷款。不过,使用 NFT 作为抵押品仍然会出现抵押不足的问题,因为随着时间的推移,有的 NFT 同样会失去价值。 目前提供该解决方案的主要有 NFTfi、Stater Finance、Lendroid Project 等。 数字资产贷款 这一领域里比较知名的服务提供商是 Lendfi,它与 Aave 有些类似,但不同之处在于,Lendfi 自己会托管所购买的资产,直到贷款被全部偿还。因此,如果借入资产交易对借方不利,此时合约会清算头寸来弥补损失。 目前提供该解决方案的主要有 Lendfi。 总体而言,低抵押 DeFi 贷款行业仍处于起步阶段,但活跃度很高。我们相信,未来 Compound、Aave 和 MakerDAO 都会进入这一领域,真正的「Bankless 运动」已经开始了! 来源链接:twitter.com —- 编译者/作者:区块链网络 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi 世界如何实现非足额抵押贷款?一文读懂低抵押 DeFi 贷款赛道现状

2021-07-08 区块链网络 来源:链闻

LOADING...

相关阅读:

- 厚积薄发的 Polygon 和它的最新项目2021-07-08

- 五分钟读懂 Tokemak:如何用去中心化的方式引导流动性的去向?2021-07-08

- 数读 DeFi 上半年进展:用户规模增长放缓,新公链生态发展迅速2021-07-08

- 一文详解 DeFiner 2.0:自定义配置且保护隐私的 DeFi 借贷协议2021-07-08

- Polystarter 和 IDO 的增长2021-07-08