前言: 随着去中心金融服务从简单的借贷市场(Maker、Compound)和现货交易(Uniswap)成熟后,经历1年多DeFi牛市后,对冲下行风险的需求激增会催生DeFi衍生品生态的发展机会,窗口期很可能是2021年下半年的2个季度(Q3、Q4),零售用户友好的去中心机制设计加上合适的Layer2扩容的选择将在接下来的赛道窗口期起到作用,而该赛道的核心用户大概率会位于亚洲。 2021年5月整个加密市场市值突破2.4万亿美元创下历史新高,加密货币领域正式进入万亿市值俱乐部,较3年前牛市最高点(2017.12)市值7100亿美元的市场规模增长3倍多,市场结构和项目的估值叙事在短短三年间发生巨大的转变。 三年间比特币被主流金融机构接受的叙事如愿成真,Coinbase进行了IPO股票目前市值500亿美元,Twitter社区也迎来部分新的高调大玩家如Elon Musk、Jack Jorsey等。而大多加密原生社区们则对基于以太坊的DeFi生态的潜力更为兴奋,这一新物种将500亿美元的数字资产所在智能合约中并且产生”利润“,目前TVL较去年增长4600%,以太坊的价格”解耦“和DeFi进真实世界的新叙事方兴未艾。 波动与回撤

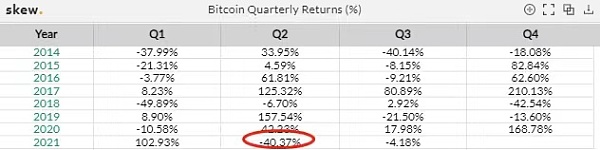

2021年第二季度,比特币现货价格大幅下跌,2021Q2的价格回报率为-40.37%,加密货币总市值缩水目前市场规模横在1.3万亿美元左右,这是自2018年Q4来连续10个季度来最大的一次价格回撤,同时也是对长达1年多的疯狂上涨情绪后市行情的一次”预告“。 价格的波动率是反映市场情绪的一个指标,通常呈现一定的回归趋势,据BitMEX的周历史波动率指数这些令加密社区记忆尤新的”瞬间“(2017年4月、2018年1月、2020年3月、2021年5月),通常在周波动率突破400%时,会有长至数月的低波动回归趋势,市场结构出现新一轮的调整,加密项目们进入新一轮的市场需求探索或者被行业淘汰,而DeFi赛道的估值逻辑目前也未能从市场大盘中价格解耦,并受到主流加密货币波动影响。

值得期待的新叙事:DeFi 机构化 5月的加密市场是令人怀疑的,曾经为加密社区呐喊的Elon Musk卖出了部分比特币没有成为“钻石手”,亚洲的矿业因ESG的宏观因素也遇到很大阻力导致比特币的哈希率大幅 下降目前仅为88.19m TH/s,是近1年来低点,距五月高点算力减半。 随着ConsenSys等机构高调推出的“DeFi机构化”活动,为市场带来更多期待,以太坊DeFi生态的入口端也随之推出机构版产品(MetaMask Institutional),希望将该产品推荐给加密基金、家族办公室和金融机构。ConsenSys与Aave和Centrifuge正在与全球金融机构合作,促进参与DeFi。6月下旬借贷协议Compound的母公司Compound Labs成立了面向企业和机构的产品Compound Treasury,允许传统金融机构以用美元兑换 USDC,并获取 4% 的固定利率回报。连接真实的世界似乎成为DeFi2.0的主题。

DeFi 社区对冲工具的需求上升 像所有先前几次周期一样,“机构化”的进程是缓慢且非一蹴而就的,就像2018年时期很多共有区块链们对面向企业端的“联盟链”探索一样。在2021年接下来的2个季度,DeFi原生用户或许只想解决眼前的问题:在低波动甚至下跌周期如何管理其数字货币头寸呢? 从上一个3年左右的周期回溯,加密货币CeFi衍生品的崛起通常是晚于现货较易热潮后的一个时间节点,因为通常市场的流通性转移通常是发生在用户意识到他们已经无法从现货交易市场里获得预期回报和理想的深度的时刻。在CeFi(中心化金融)时期,现货领域的币币交易与IEO模式的黄金周期在2018~2019年,随之市场转移到各类衍生品平台,如FTX、Deribit和BitMEX等平台活跃度大幅上升是介于现货市场牛熊周期之间的过渡时间节点,满足了牛市后留存下来的用户需求。

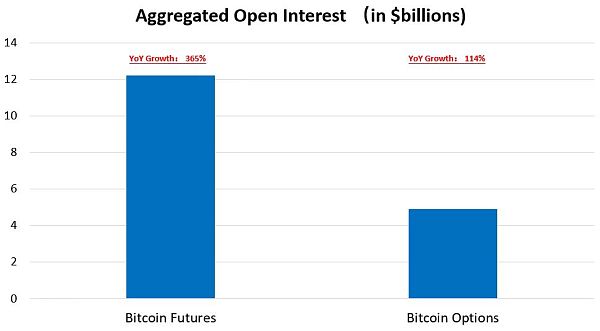

加密衍生品的市场规模一直在单边上涨,比特币的衍生品生态最为强劲,目前比特币期货(包括永续掉期合约)是目前市场上最流行的产品,总持仓约120亿美元,年持仓量增长3倍多,期权市场的发展缓慢于期货市场,目前有约47亿美元的持仓且年增长率为114%。从加密货币CeFi经验,线性收益的期货合约类产品相交于期权更受到加密社区的青睐,满足其对冲风险或者投机交易的需求,基于用户的使用习惯和特性或许会延续到DeFi领域的衍生品。

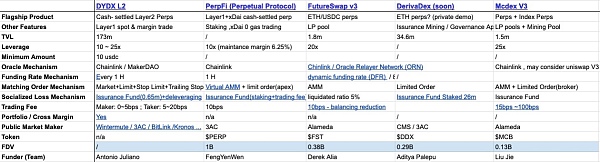

DeFi类期货合约产品目前较为流行的基于融资利率(funding-rate)设计的永续类掉期(perpetual swap)产品,与传统的反向合约结算方式(BTC结算)不同,大多数平台使用美元稳定币结算。永续类产品在CeFi领域已经有较为丰富的设计经验,从穿仓保险金到融资利率收取期间(1小时或者8小时)等设计与CeFi产品无异。目前DeFi衍生品机制设计分2大类,偏向CeFi设计类如dYdX L2的永续产品,产品特色与使用逻辑更倾向CeFi,更加DeFi社区原生倾斜设计的有如DerivaDex、Perpetual Finance等,通过加入Staking、流动池挖矿、Dao等设计留存DeFi用户。 地域优势也是一个非常重要的考量因素,dYdX在北美但是目标用户却在亚洲,Perpetual Protocol位于亚洲并受到亚洲机构的支持(Alameda、Binance Labs等),从运营层面对亚洲市场更具洞察力的项目更具竞争优势。

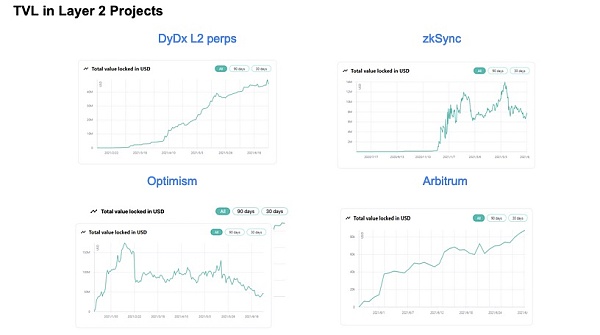

选择一个具有高吞吐量的layer2网络作为扩容工具逐渐成为了衍生品平台的标配,dYdX v1早期的晦涩UX设计和高门槛(1个ETH起)的模式设计让用户望而却步,随着2021年接入了Starkware二层网络并调整起整个产品模式后,目前其Layer2的永续合约平台TVL约1.6亿美元,高于众多竞争者。Perpetual Protocol使用xDai侧链,Mcdex V3则选择接入Arbitrum,其他DeFi期货、期权平台也在等待即将上线的Optimism,扩容方案对衍生品平台的决策至关重要,如果平台因受困与其Layer2的开发进程迟迟未能上线主网,可能错过其产品最佳窗口期。 对于高频交易基础设施的基础架构是双向的,链上做市商需要合适的开发环境,同时用户需要足够低的手续费用和简单的交互方式,目前活跃的链上做市商有Wintermute、3AC、Alameda等,通过提供深度赚取融资利率的回报及做市补贴。同时在可期待的未来同一Layer2的用户生态可产生一定的协同作用,因为不需要再把资产跨回以太坊主链则可享受其它DeFi服务。 展望与观点: 获得更好的流动性前提是适当的去中心化机制设计,产品需要DeFi零售用户友好且是低门槛的,如dYdX的早期版本的初始开仓额是1枚ETH起,而如今的L2版本是10USDC起,设计的改变从而获得了成交量和用户的大幅提升。其次由于是衍生品用户场景交易频次高于现货,所以在以太坊主网实现较为困难,2021年随着Layer2方案或侧链产品成熟后,结合Layer2的DeFi衍生品Dex获得了客观的用户增长。 2021年前2个季度,主流DeFi永续合约类衍生品平台的平台的24小时DAU约在50~200间,与Uniswap等主流现货平台5位数的日活来说,市场还处于早期的阶段。 —- 编译者/作者:亚洲DeFi网络 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi2.0之衍生品期货篇

2021-07-15 亚洲DeFi网络 来源:区块链网络

LOADING...

相关阅读:

- 百万交易所Viproex,系统再进化,用户体验感大大提升2021-07-15

- Gemini 的 Tyler Winklevoss 谈到美国的印钞问题 | 加密公报2021-07-15

- Bybit 推出现货交易,包括 XRP2021-07-15

- 免费外汇信号和预测:买入澳元/美元2021-07-15

- 意大利金融监管机构对币安加密货币交易所发出警告2021-07-15