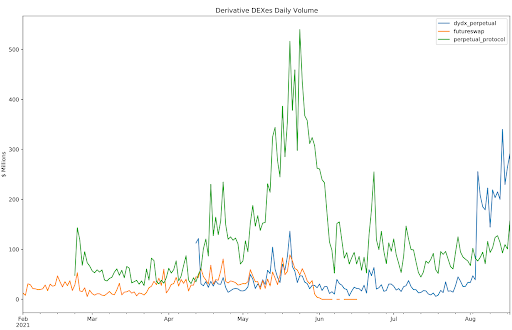

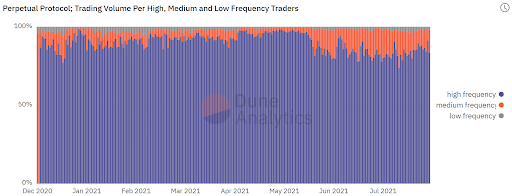

| 从长远来看,衍生品交易可能成为 DeFi 世界中的主流,甚至跨越加密货币市场,直接与传统金融竞争。 撰文:Momir Amidzic,Senior Associate@IOSG Ventures? 披露:IOSG 参与了对 Synthetix、Liquity、MCDEX、UMA、SynFutures、dTrade、Thales 和 Volmex 的投资。英文全文阅读:https://thedefiant.io/dexes-securities/ 早前,许多人认为 DEX 的加密货币交易绝无可能代替 CEX 。这种简单的连续交易产品(AMM)怎么可能代替 Binance 或者 Coinbase 呢?而且 DEX 手续费这么贵,肯定会失败的,对吗? 不,我们认为,虽然目前 DEX 没有在交易效率和成本方面超越 CEX , 但是 DEX 已经成功的证明了它自己的价值。DEX 未来两年可能依然会有交易效率不高、手续费昂贵的问题,但即便如此,应用 AMM 模型的 DEX 产品市值加起来已经高达几百亿美元,其中仅 Uniswap 的市值就达到了 150 亿美元。 那 DEX 究竟能否超越 FTX 等中心化交易所巨鳄?毕竟像 FTX 这类中心化交易平台有着完美的用户体验,高效、稳健的流动性,和全仓保证金机制,而且全天 24 小时运作,提供普惠服务(KYC 之后),用户投入成本极低。FTX 等 CEX 在不远的将来应该还会是最高效的衍生品交易场所。 但是这难道就意味着 DEX 需要做到如 FTX 般高效才能吸引用户交易量吗?这一次我们要避免之前一些人提出的一些错误的假设,也要避免低估智能合约交易所的优势。 那么去中心化衍生品交易所的优势是什么?去中心化 & 抗审查性 除了安全,去中心化还意味着透明,公开决策、社区领导,禁止中心化机构滥用权力甚至审查分歧。所以,DEX 除了加密货币市场还有一片的整体潜在市场(TAM),那就是 DeFi 衍生品,这比 CEX 的 TAM 大得多。这一部分会在下文「市场机会」具体展开。 最近,Uniswap 网页前端基于法规的考虑将一些衍生品资产列入黑名单。相比之下,Liquity (http://www.liquity.org/)希望将去中心化发挥到极致,甚至设置了激励机制来支持去中心化前端(https://medium.com/liquity/liquity-runs-on-decentralized-frontends-d0142f09495c)的创新设计。为了 DEX 能够充分释放潜力,DeFi 协议可以学习 Liquity 的做法。 无需许可性 衍生品 DEX 应该具备无需许可性。任何人都可以利用协议开发新的衍生品产品投入市场,任何人都有权限使用此产品。如果想要拥有特定功能的衍生品产品,DEX 就应该像 Uniswap 那样可以允许任何人利用?ERC-20 等代币进行套利交易。 无需许可性会产生独特的衍生品市场。而且,这也是 DeFi 交易所发展加密货币以外业务的另一个前提(前一个是去中心化)。只要 DEX 拥有完全无需许可性,就可以开展证券或商品交易,不仅仅是加密货币交易。 可组合性:DeFi 拼图 尽管在 DeFi 的话题中可组合性已经是老生常谈,但是可组合性也打开了 DeFi 以外的发展机会。以前 DeFi 中的可组合性指的是,链上应用将协议作为基础设施。现在,可组合性意味着链上资产顺畅的跨链流动。 DeFi 协议上的资产代币化之后,可以同时在多条链上使用。比起封闭的中心化交易所,DeFi 网络拥有更高的资本效率。 举个例子,你在 Maker 上存入 ETH,铸造 DAI,将 50% 的 DAI 换成 ETH。使用 DAI 和 ETH 为 Uniswap 提供流动性,在 Uniswap 获得相应 LP token。在 Maker 上质押 LP token,铸造更多 DAI,在 Uniswap 上获得 LP token 的杠杆。听起来很复杂吗?(https://app.defisaver.com/recipes/book)。 DeFi 衍生品也有可组合性,可以从其他协议中获得流动性。你可以在 AMM、借贷协议、收益聚合器等等中获得 LP token,作为保证金来进行衍生品交易。 此外,NFT 和 DeFi 的融合(https://medium.com/iosg-ventures/road-to-financialization-of-nfts-145f3829dfdf)也扩展出了更多可能性。我们可以利用碎片化 NFT token 作为保证金,在 DEX 上交易衍生品。反之亦然,DEX 上的仓位也可以通过 NFT 在 DeFi 乐高上找到更多的使用场景。市面上也还没有亮眼的、专注投机交易的衍生品 DEX。所以,可组合性的 DeFi 想象空间极大。 可组合性:跨协议保证金机制 最近,Kyle Samani 提出,在这场 DEX 衍生品大战中的赢家将是最先支持交叉保证金 (cross-margining) 的协议,FTX 成为第一大衍生品平台的主要原因就是因为它有完善的交叉保证金机制。 然而,在 DeFi 中,交叉保证金这件事可能将成为另一个 Money Lego(会有一个中间件 / 聚合层协议专门为 DEX 提供这样的服务),未来的 DEX 业务并不一定需要自己开发交叉保证金功能。DeFi Money Lego 为跨协议交叉保证金机制的运行提供了可能性。 这种聚合层除了跨协议保证金外,还可以在更广泛的意义上发挥聚合器的作用,帮助用户优化价格滑点、支付资金利率等。因此,它可以支持前所未有的市场深度,让多个 DeFi DEX 拧成一股绳与 CEX 进行竞争。此外,它应该解决不同 DEX 之间的定价差异,并最终推动大多数交易量向具有最佳流动性的市场转移。 DeFi 衍生品的积极影响衍生品市场本质上需要外部信息。正如上文所示,强大的预言机对这一方向的发展至关重要。因此,预言机服务提供商将处于实现 DeFi 衍生品增长货币化的有利位置。 此外,DeFi 衍生品为以前不可能出现的产品范围提供了可能性。例如,Lemma (https://docs.lemma.finance/what-is-lusdc)旨在利用衍生品 DEX 来创建一个去中心化与美元锚定的合成稳定币。尽管在设计上有些缺陷,但它的抵押率降低到 100%,还是比其他协议有优势。 链上衍生品的增长为与收益聚合协议的整合提供了机会,这些协议可以对资金利率差异进行套利,并产生另一种收入来源。 此外,链上衍生品可以增加 AMM 平台上的流动性。截至目前,链上流动性解决方案在对冲无常风险方面的作用还是十分有限。近期研究表明(https://dune.xyz/vividot/Uniswap-V3-Vault-Range-Data-(for-me)),Uniswap v3 的 LP 比在 v2 上的遭受了更大的损失。v3 需要提供专业的流动性以及实施更强的风险管理技术,包括作为对冲的衍生品,来保持它的可持续发展。 最后,在衍生品中,永续期货和期权之间有很大的协同作用。尤其是对于期权的 AMM,池子里的 LP 需要面对无限的同向风险敞口(比如用户买了一份 ETH Call Option,ETH 上涨给 Call Option Holder 带来的收益是没有上限的,这也就意味着 LP 作为对手方其损失是没有下限的)。随着链上永续产品的增长,我们可以期待期权 AMM 将永续产品整合到设计中,提供自动对冲功能,并减少与向资金池提供流动性相关的风险(比如在上述例子中,期权 AMM 协议可以提供一份 Long Perpetual 的合约,起到风险对冲、为损失设定下限的职能)。 DeFi 衍生品的消极影响虽然链上衍生品开辟了一系列提高总体行业表现以及资本效率的全新用例,但并非所有垂直行业都会受益。也就是说,杠杆交易已经在链上实现了,而这种需求一般是通过 Compound 或 AAVE 等借款协议来实现的。在借贷协议上,我们可以使用多达 20 种不同的抵押品来借入代币,这些代币可以被出售以换取另一个山寨币。从本质上讲,这些平台为做空借入的代币以及存入抵押品的杠杆化提供了便利。 这些支持多样化抵押品借贷平台,如 Euler、Kashi 等的出现,进一步表明了多样化选择的重要性,即拓展一些在 CEX 中实现不了的市场,如做空长尾资产等。同样,如 Liquity 或 MakerDAO 之类的稳定币平台,允许对抵押品采取杠杆措施。由于要求的投入少,在极端的情况下,用户甚至可以使用 Liquity 协议建立一个?11 倍杠杆的 ETH 仓位。 尽管如此,上述功能在某种程度上将被杠杆交易协议所取代。收益率可能会从借贷池的利率变为永续期货交易所的资金利率,本质上也就是寻求杠杆的人要向供应方付费。因此,借贷协议在某种程度上可能会遭受到衍生品 DEX 成功带来的「附带伤害」。 市场机会纵观十大衍生品和现货交易所:衍生品交易量已经超过了现货市场,最近的趋势也表明了两者之间的差距越来越大。仅在 2021 年上半年,前 10 名衍生品交易所就产生了大约 27 万亿美元的交易量,而前 10 名现货交易所约占 12 万亿美元。  Source: IOSG Ventures; Data Source: Coingecko API 交易量较大不能代表衍生品就有着较大的市场机会。由于虚拟敞口和杠杆交易的原因,衍生品交易所的定价权会比现货交易所要弱。例如,Coinbase、Binance、Huobi 或 Kraken 等现货交易交易所的收费在 0.1% 至 0.5% 之间,而期货交易费会低至 0.04%。因此,从交易所的角度来看,衍生品市场的 1 美元交易量并不像现货市场的 1 美元交易量那么值钱。 类似的情况也适用于 DEX。例如,Sushiswap 质押者能够以分红形式获得总交易量的 0.05%,而 MCDEX DAO 和 PERP 质押者将分别获得 Mai v3 和 Perpetual Protocol 上总交易量的大约 0.015%。 我们预计,即使在折算衍生品交易量的情况下,中长期的衍生品也将成长为比现货大几倍的市场。从中期来看,行业机构化将为衍生品市场增加更多交易量。 从长期来看,去中心化的衍生品量,基于其无审查和无许可的特点,有可能将超过加密货币市场,解决全球衍生品市场的问题。 简单来说,衍生品 DEX 最终的发展目标不是 FTX 而是芝加哥商品交易所。这意味着最终 DEX 可以拓展到更多传统股市衍生品,如农业产品(小麦、生牛),以及能源衍生品(原油)和金属(黄金和铜)。所有这些都是不分地域的,也就是说 DEX 可以满足全球范围内的对冲需求。 此外,DeFi 都可以为各行业带来流动性。比如让传统金融从周一至周五交易,变为全天候交易,或者将流动性极差的房地产代币化,以增加其流动性。  Source: https://markets.businessinsider.com/news/stocks/all-of-the-worlds-money-and-markets-in-one-visualization-2020-1029239678 目前衍生品 DEX 行业地图 DeFi 衍生品市场的项目 期权(Options) 大多数项目都在构建加密期权,其中 Opyn、Pods、Hegic、Siren、Primitive 等正在创建链上的普通期权,Thales 和 Divergence 发行了二元期权,Ribbon 和 UMA 结合各自的期权收益来构建金融产品,Volmex 利用期权数据推导加密资产的隐含波动率,Shield 和 Deri 也发行了永续期权。  期权协议;根据交易机制进行分类? 利率衍生品(Interest Rate Derivatives) 利率互换项目正在创建基于利率的衍生品,这些衍生品允许用户对 DeFi 收益率的方向押注或者对波动性进行对冲。即使在新生的 DeFi 领域,这个方向也处于早期阶段,但是已经有了有竞争力的参与者,其中 Swivel 依靠订单簿机制促进利率互换,Pendle 和 Element 有独特的 AMM 设计,而 Sense 用 Uniswap v3 作为执行层。 DeFi 利率衍生品产品永续合约(Perpetual Swaps) 最后,衍生品领域最大的市场是永续合约 / 期货交易所。根据 tokeninsight.com 的数据,2020 年加密货币期货和期权交易量分别达到 12 万亿美元和 772 亿美元,是加密货币期权市场的 150 多倍。 虽然永续合约的概念早在 90 年代就被提出(https://ideas.repec.org/a/bla/jfinan/v48y1993i3p911-31.html),但也可以被视为是加密行业的创新。因为此概念的首次实现是在 2016 年,BitMex 决定在其交易所推出永久期货。此后,永续合约就成为加密领域最热门的金融产品,并且大型中心化交易所的交易量一直在增加。 考虑到明显的市场机会,很多团队被 DeFi 永续这个赛道吸引并在此创建新的解决方案,其中我们比较了几个有趣的设计。  Source: IOSG Ventures 截至目前,上表中只有Perpetual Protocol v1 和 dYdX 已经在主网上运行,而 Perpetual Protocol v2、MCDEX Mai v3 和 Futureswap v3 正在等待在 Arbitrum 上发布(?注:Arbitrum 已于 9 月 1 日上线主网公测版本,MCDEX V3 也已在第一时间上线 Arbitrum 主网),SynFutures 也正在测试他们的 v1。 直到最近?dYdX 开启交易挖矿之前,Perpetual Protocol 一直是交易量增长的第一名。因此,我们将探索 Perpetual 能有如此大市场份额的根本原因,并理解它的发展潜力空间。  Source: IOSG Ventures; Data Source: Coingecko API Perpetual Protocol 的增长分析 如下图所示,一个普通的用户会产生超过 25 万美元的日交易量,峰值接近 300 万美元。最高的每日成交记录由 0x1a48776f436bcdaa16845a378666cf4ba131eb0f 保持,该账号在 2021 年 5 月 24 日产生了超过 12,000 笔交易,交易量超过 1 亿美元。  Source: IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol 这样大交易量用户的出现表明 Perpetual 上基本都是机器人交易。为了进一步探索这个假设,我们可以根据交易频率对交易量进行分类,假设如果地址每天交易超过 100 次,则很可能是机器人。 我们将交易员分为三大类: 日交易次数少于 10 次——低频次交易者。一般来说,这就是他们最想要交易用户,也就是散户随机流量。日交易次数为 10-100 次——中频次交易者。这是中间的范畴,比它更低是随机交易量,比它更高的是套利 bot。日交易次数为 100 次——高频次交易者。如下图所示,高频交易者大约占了协议总量的 80%-90%!  Source: IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol Perpetual 上的机器人交易 如果 Perpetual 没有最大限度减少预言机的使用,那么如此大体量的机器交易 / 量化交易是不可能存在的。 vAMM 仅每小时使用一次预言机,预言机允许机器人纠正 Perpetual 和其他协议之间的价差。最近,Perpetual Protocol 发表了一篇文章(https://medium.com/perpetual-protocol/perpetual-protocol-arbitrageur-bot-8742c6d72e80)和代码,帮助用户在平台上运行自己的机器人。 最初,Perpetual 的大部分交易量仅由少量几个交易员贡献。0x1a48776f436bcdaa16845a378666cf4ba131eb0f 从第一天起就一直确保 vAMM 价格准确。Perpetual 上线的前十天,该地址持续产生了约 90% 的交易量。  Source: IOSG Ventures; https://dune.xyz/queries/114916 然而,交易是一个零和游戏,如果没有对方可以交易,这个地址的交易动机是什么?因此,这个地址可能是一个仅用来拉高 Perpetual 数据和证明 vAMM 概念的内部地址。 然而,最近协议对 0x1a48776f436bcdaa16845a378666cf4ba131eb0f 的依赖性要小得多,一般来说,此地址的贡献不超过总量的 15%。机器人的数量也显著增加,特别是在 3 月份与 Hummingbot 集成之后,目前每天有 50 多个机器人定期竞争。  Source: IOSG Ventures; https://duneanalytics.com/momir/Perpetual-Protocol 最大限度地减少预言机的使用和大型机器人交易使 Perpetual 成为 DEX 衍生品的第一大竞争者。然而,最令人担忧的点是他们无法吸引更大的用户群。目前没有一个 DEX 衍生品能够吸引大量用户,因此这个赛道还有竞争机会。 Perpetual 正在从最初的设计向前推进,并准备在 Arbitrum上发布 v2 且利用 Uniswap v3 作为执行层。相对于初代版本,Perpetual 的最大升级是 DEX 的免许可特性、交叉保证金引擎,以及成为 Uniswap v3 生态系统一部分带来的的好处,其中资本效率和更大的散户基础是最重要的变化。 DeFi 衍生品还未爆发的原因在 Uniswap 等其他 AMM 机制等的带领下,现货市场变得十分的繁荣。而 DEX 协议们却尚未找到打开衍生品交易市场大门的钥匙。在最高峰阶段,DeFi 协议的现货交易额可达到最大型中心化交易市场交易额的 40%。这是一个相当可观的数字,尤其是一年前 DeFi 在整个行业中并没有获得太多关注的情况下。 另一方面,去中心化衍生品交易和中心化衍生品交易相比更是无法抗衡,前者交易额仅仅只占据了后者交易额的 0.2%。  Source: IOSG Ventures; Data Source: Coingecko API? 去中心化衍生品交易市场仍处于萌芽阶段,大多数协议目前正在开发中,或最近刚刚推出,如 dYdX 的 Starkware 版本。开发进程相对较慢是因为衍生品交易比现货市场或者单纯的代币 swap 要复杂很多,这中间会涉及一系列的风险管理,保证金交易,清算机制以及稳定的喂价机制等。 比如,Synthetix 虽早早在 2017 年就上线了,但今年晚些时候才准备在 Optimisim Layer 2 上开始期货交易。Synthetix 创始人在最近写的文章 -《 Frontrunning Synthetix: A History》(https://blog.synthetix.io/frontrunning-synthetix-a-history/)中就很好的总结了在开发一个杠杆交易平台可能会遇到的挑战。 在 Synthetix 的前 50 个改进提议中,25% 都在解决抢跑的问题。在 2019 年的时候,抢跑的事件差点让 Synthetix 从 DeFi 世界中消失,其中的一个机器人有机会从喂价失败中抽取了 110 亿个 sETH!还好 Synthetix 团队及时发现并冻结了协议,避免了更糟糕的结果。抢跑者会观察以太坊 Mempool 并以此判断下一个区块的更新后的预言机价格,接着他们会利用这些信息去提交一个具有更高 gas 费用的交易。 考虑到衍生品交易是一种杠杆交易,并且衍生品协议也会重度依赖预言机,所以在当前阶段,风险管理对很多协议来说几乎是一件很难做到的事情。 衍生品的未来发展有的解决方案有在设计协议时减少其对预言机的依赖,适应目前的技术限制或等待基础设施的提升。 大多数的协议选择了后者。因此,dYdX 选择了 Starkware,Synthetix 选择了 Optimism ,MCDEX 等待在 Arbitrum 上线,Perpetual 在 xDAI 上运行其 v1 版本,同时准备在 Arbitrum 上运行其 v2 版本,还有很多协议选择在低延迟的公链如 Solana 上发行。 主要的风险 考虑到大部分的衍生品协议是采用的是流动池和对手方交易机制,所以限制在以太坊Layer1 上的抢跑风险变得至关重要。 由于其拥有更高的吞吐量,Layer 2 可以实现预言机低延迟,因此有可能可以阻止抢跑。同时 Layer 2 上也可以支持包括 Synthetix 和 MCDEX 在内的更复杂的去中心化杠杆交易协议的运行。当然,由于杠杆作用这些协议的预言机风险也被放大,任何小的错误或任何复杂的套利者玩弄系统都可能造成极大的损失。 即使 Perpetual v2 不选择预言机而选择活跃的流动性提供者去提高资本利用率,仍然会有套利带来损失的风险。 不同的是,在 Synthetix 或者 MCDEX 中,风险是系统的并且可能影响整个池子,但在 Perpetual 中,风险被限制在了个人流动性提供者之中。Perpetual 能在多大程度上缓解这一问题,很大部分取决于尚待开发的 LP 策略质量。 总结基础设施的进步加上不断发展的创新设计给了我们信心,在不久的将来,去中心化衍生品交易所会慢慢的赶上中心化衍生品交易所,并夺走它该有的市场份额。 总之,从长远来看,衍生品交易可能成为 DeFi 世界中的主流,甚至跨越加密货币市场,直接与传统金融竞争。然而,我们仍然处于马拉松赛跑中的开始阶段。虽然套利对赛道的发展是积极的,因为它们确保了价格效率并为 AMM 协议创造了真实的数量,但最终能获得胜利的是能够获得最大用户群体的项目(https://twitter.com/SBF_FTX/status/1426431416850657280),可能是普通的散户、巨鲸,也可能是寻求对冲或投机不同资产的机构投资者。 为了达到大规模应用,生态系统的可组合性,以及在社区驱动的无许可上市、抵押品灵活性等特点,都会发挥关键作用。流动性或资本利用率的考虑在对产品的需求可能是其次的。也就是说在产品发展初期,衍生品协议应该更注重考虑满足社区的需求而不是考虑如何最大化 BTC 交易的流动性。当然,这些因素在衍生品竞赛后期阶段可能成为关键的差异化特征,也是吸引机构资本的原因。 致谢: 感谢 Xinshu Dong (IOSG)、Yenwen Feng (Perpetual Protocol)、Liu Jie (MCDEX) 以及 SynFutures 团队提供的宝贵意见。 —- 编译者/作者:IOSG 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

寻找 DeFi 的下一个爆发点:衍生品能否成为主流?

2021-09-08 IOSG 来源:区块链网络

相关阅读:

- 以太坊外的世界:Solana、Terra 和 Avalanche 上有哪些收益机会?2021-09-08

- dYdX 将于 9 月 8 日 23:00 解除治理代币转账限制和开放奖励认领2021-09-08

- NFT DeFi平台Vera将在Polkastarter进行ID0,此前完成300万美元种子轮融资2021-09-08

- 对话真本聪:立足波卡生态的 DeFi 平行链 Parallel Finance 如何实现创新2021-09-08

- KINE 24 小时成交量上涨 33.06%2021-09-08