上篇我们一起思考、设计了一个简单的多品种网格策略。接下来,我们继续在量化交易的道路上学习、前行。本篇我们来探讨更加复杂一点的策略设计-对冲策略的设计。本篇计划设计一个多品种的跨期对冲策略,说到跨期对冲策略熟悉期货交易的小伙伴们肯定都不陌生。对于萌新来说可能还并不了解这些概念,所以我们先简单讲解下跨期对冲的概念。 跨期对冲 跨期对冲简单说就是做多一个合约,做空一个合约,等待三种情况同时(多、空)平仓: 1、做多的赚钱,做空的亏钱,赚的一头(俗语)比亏的一头(俗语)多的时候平仓,盈亏相抵之后会有一部分盈利。 2、做多的亏钱,做空的赚钱,赚的一头比亏的一头多的时候平仓,.....(同上)。 3、做多的赚钱,做空的也赚钱,那还想啥!平仓! 其它情况就是浮亏了,扛着或者继续加仓。(由于差价波动比单边波动缓和的多,相对风险小些,注意仅仅是相对!)

由于数字货币交易所即有交割合约,也有永续合约。并且永续合约价格由于有资金费率的原因,价格始终和现货价格比较贴近。那么我们选择使用交割合约和永续合约对冲套利。交割合约选择一个较远期的合约,这样不用频繁设置对冲合约。 先搞个多品种差价统计热热身 对于基本原理熟悉了之后,可以不用急着动手写策略。先搞个差价统计,画画图,观察一下差价。一起来学习一下多品种策略画图。我们基于OKEX合约来设计,在FMZ上画图十分简单,使用封装好的函数可以很轻松的画图,图表库是Highcharts。既然是多品种,首先在画图前要确定打印那些品种的差价。代码里先写两个数组,表示要做的合约。

根据这里设置的合约代码,初始化图表配置。这个图表配置肯定不能写死,因为你也不知道要做什么品种,做几个品种(这些是根据arrDeliveryContractType和arrSwapContractType的值确定的),所以图表配置由一个函数返回。

接下来我们来准备数据,我们使用OKEX合约的聚合行情接口: USDT永续合约:

USDT交割合约:

我们写一个函数来处理这两个接口的调用,把数据做成一种格式:

再写一个函数处理下合约代码

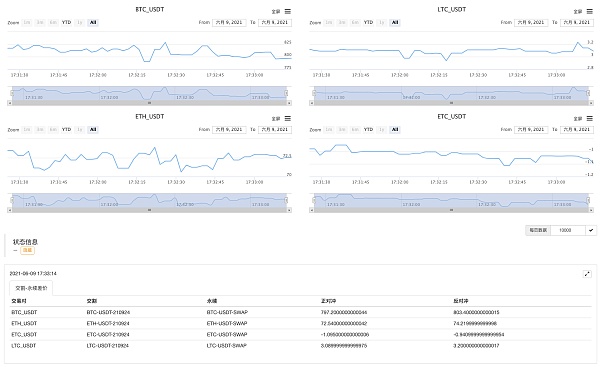

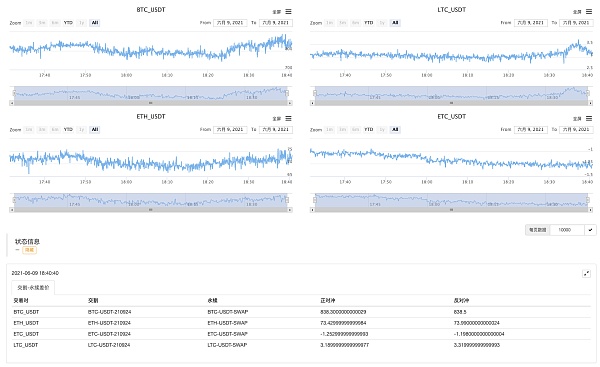

剩下就是把获取到的数据迭代配对,计算差价,图表输出等。这里测试的是次季度合约210924和永续合约的差价。 完整的代码:

实盘运行

跑一会儿~

观察一下差价再说!? 查看更多 —- 编译者/作者:发明者量化交易 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

币圈量化交易萌新看过来--带你走近币圈量化(七)

2021-09-13 发明者量化交易 来源:区块链网络

LOADING...

相关阅读:

- Trister′sLend公测活动开启价值百万USDT空投参与尽享2021-09-13

- ADAM挖矿:持续关注DeFi赛道ADAMoracle未来将包罗万象2021-09-13

- Vtoken投票功能——Vtoken生态正在不断地扩大之中2021-09-13

- 七彩研究院MonsterNetwork打造一个划时代的新型数字资产链上交易平台2021-09-13

- 拯救错投空气币的失败者CRAFTLAND回收空气币拯救世界2021-09-13