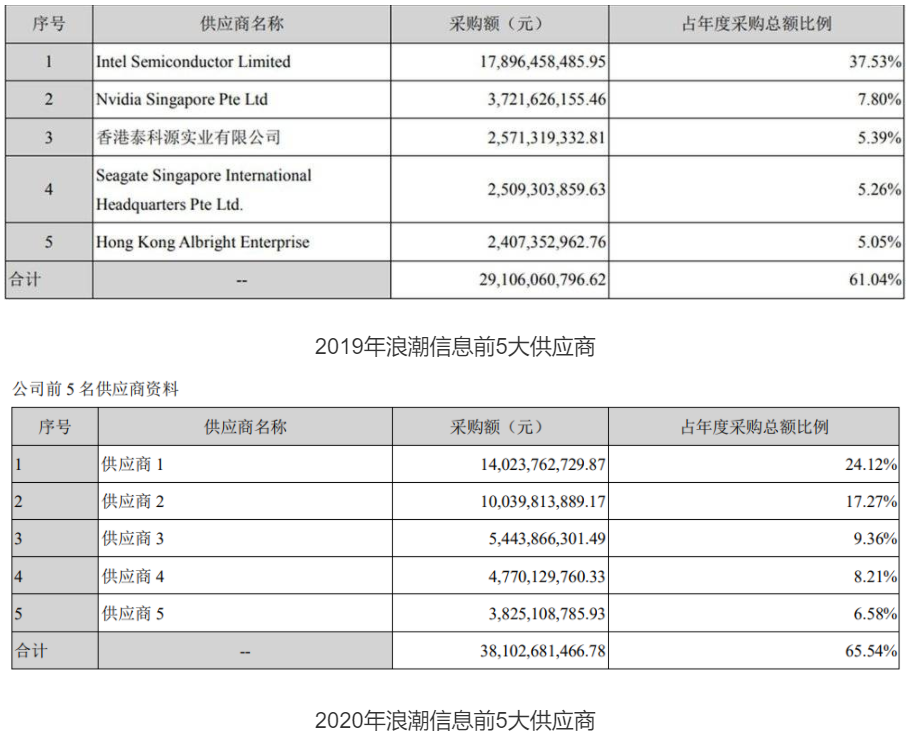

卖服务器还是没新故事。 作者|王思原 编辑|伊 页 本文转载自财经新知(ID:caijingxinzhi) 最近两年,但凡与科技沾边的公司,都要蹭一蹭元宇宙的热度,似乎已经成了业内共识。 去年3月,从Roblox将“元宇宙”写进招股书开始,这股风算是吹了起来。半年后,国外Facebook更名Meta,国内BAT三家紧跟其脚步,微软、苹果这样的超级巨头最终也放下了身段。 最近在国内市场,有一家离这些科网企业最近的上游公司,也开始搞起来了元宇宙,它就是服务器领域的龙头——浪潮信息。 早在上世纪90年代初,现任浪潮集团董事长的孙丕恕,带领团队开发出国内第一台小型机服务器。这在当时各路IT玩家齐聚PC领域的情况下,算得上独辟蹊径。 作为第一个在服务器行业吃到螃蟹的人,浪潮信息随着国产服务器市场的发展,成为了中国最具实力的服务器厂商之一,站上浪潮之巅。 不过就在浪潮信息拼命卖服务器设备的时候。华为、中科曙光等同行纷纷转向,开始向供应链的更上游发展。 因为目前国内服务器厂商同质化极其严重,并且作为供应链上的中游企业,如果缺少核心技术,那么本质上还是一个大型组装厂,最终会导致即便做大也不会变强,这也是浪潮信息现状下的难关。 曾经浪潮信息在时代发展中,也有过无数机会,可以在解决方案和芯片方面进行持续投资,但技术工出身的孙丕恕还是坚持了“贸工技”这条相对成熟保守的路。 不过孙丕恕是一个擅长“吃螃蟹”的人,在元宇宙风口下,浪潮信息成为行业里第一个进入元宇宙的企业,只是,没有核心技术的浪潮信息可能依旧没有太大的想象力空间。 01大而不强的浪潮作为目前全球第二、国内最大的服务器厂商,根正苗红的浪潮信息无疑是自主服务器产业的代表。 但稍加观察就会发现,在二十年前卖服务器,就跟联想卖电脑一样,是个富得流油的肥差,现在其实就是一个只赚吆喝不赚钱的搬砖活,生存状态也可以用上下受气来概括。 因为浪潮信息无论是决定命运的上游供应链,还是下游的客户均存在短板,并直接决定了“大而不强”的困境。 从上游看,给浪潮信息供应服务器关键三大设备CPU、内存和磁盘的全是英特尔、英伟达、三星、希捷、西部数据这些具有垄断能力的企业。 据年报统计,从2019年开始,浪潮信息前五大供应商的合计采购比重超过 60%,累计超过291亿元人民币,到2020年这一数值更是达到381亿。 作为最大供应商,英特尔和英伟达两家核心芯片厂商供货总额达240亿元,占比达到41%;另外希捷、三星等硬盘及内存供应商,供货额均超40亿元。这也使得浪潮信息在面对上游供应链厂商时几乎没有任何议价能力。  虽然2021年数据还未公布,但可以预见的是,浪潮信息目前并未在服务器的三大核心设备上有所突破,根据发行的新品来看也并未发现新供应商出现。 对于上游厂商的过分依赖,也容易使其陷入断供风险之中。 2020年7月1日,英特尔发布消息称,临时暂停向浪潮供货。受此影响,浪潮信息股价当日午后急速跳水,并迅速被砸至跌停板。 后经英特尔和浪潮信息证实,此举仅是英特尔需要根据美国相关法律对供应链做出一些相应的调整,因而不得不临时性暂停对此客户的供货,暂停期限预计两周。 虽然说这是一场虚惊,但暴露出浪潮信息的软肋。有业内人士也表示,“按照美国政府的一贯作风,即使今天不打压你,难保哪一天就会对你动手,任何一家中国服务器厂商随时都有被美国断供的风险,加强自主可控能力已经迫在眉睫。” 而浪潮信息似乎对此不以为然。曾经有投资者在开放平台问到,针对美国英特尔的短时断供,公司的应对措施是什么?是否布局芯片及处理器行业,能否采用国产的处理器龙芯替代,一直采用美国供应商易受制于人吗? 浪潮信息回应称,公司目前生产经营正常,Intel已恢复供货。公司业务定位于服务器整机的研发、生产、销售,服务器产品能适配包括国产处理器在内的多种架构处理器。 这样的回答,显然难以令网友满意。不少专业人士指出:如果认清当前国际形势、尤其是供应链形势,不难看出,无论是对于浪潮还是联想等中国厂商来说,如果还把鸡蛋放在一个篮子里,显然已不那么稳妥。 当然,浪潮信息也并非不想掌握核心技术,此前也有过在高端技术领域探索的动作。  2009年5月,奇梦达科技(西安)有限公司被浪潮拿下,更名为西安华芯。当时,浪潮的这一举动被解读为山东开始大力发展集成电路产业。 业界权威专家也表示,奇梦达西安研发中心具有世界最先进的半导体存储器产品设计和开发能力,这次收购使浪潮拥有了国际先进工艺水平同步的存储器芯片设计开发团队,为打造中国自主的存储器产业跨出实质性的一步。 只是后来的故事令人不胜唏嘘。浪潮不再跟随半导体发展的“浪潮”,主动放弃含金量颇高的西安华芯,继续做起服务器生意。 这背后的原因,有内部人士曾透露,“研发成本太大,研发周期太长,结果也是未知,这些都是浪潮放弃华芯的因素”。 再看浪潮信息的客户,相对比较集中,大多是强势的互联网公司以及政府相关单位。数据显示,浪潮信息的收入中,有65%以上是来自互联网企业。其中阿里云、百度云、腾讯云等国内云服务厂商,九成以上都是其客户。 而浪潮信息目前大多采用JDM(Join Design Manufacture)开发模式,也就是与企业联合开发,这就使得其研发和供货周期必须大幅缩短,此外对于这些大客户而言,要求的账款期限一般也较长。 这就会导致,这些客户表面上能够为浪潮带来不错的市场份额和营收,但在实际盈利方面,能够体现的价值微乎其微。也有业内人士表示,这些互联网客户,浪潮信息基本就是在赔本赚吆喝,几乎没有任何议价的能力。 事实也是这样。从浪潮信息过往财报来看,其净利润已经稳定到不足3%,而即便是在国内市场出货量远排在浪潮之后的中科曙光,净利率也有6.7%。 由此可认为,浪潮信息在国内乃至全球的服务器市场,所谓的增长和领先,并非因为其产品具有极高技术壁垒以及不可替代性,更多是因为这种“以价换量”的模式抢得了市场先发优势。 目前行业里的同行,包括华为、中科曙光等企业都在自研芯片,走“技工贸”路线,并且有一定成绩,虽然短期内想要实现高端芯片自主可控难度还较大,但对于资本市场来说,自研芯片一定程度上就代表着想象空间,更代表着增长空间。 但浪潮信息现在暂没有自研高端技术打算,那么也就是说,想要保持增长,就需要在服务器市场讲更多新故事,自己的下游服务商都在做的元宇宙,似乎就是眼下最需要讲的好故事。 02元宇宙是机会吗?今年3月初,浪潮信息IPF2022大会如期举办,在这个向外界展示自己的大会上,浪潮信息拿出业内首款元宇宙服务器MetaEngine。 不能否认,这一次浪潮信息又成了那个吃螃蟹的企业。  但是回顾最近几年公司的战略,无论是智慧计算、开放计算还是智算中心,这些浪潮率先进入的领域,仅为其提供了做大的资本,在核心技术壁垒上并未有太大突破,当然最主要的是这些新业务并没有让糟糕的财报有所起色。 从2019年到2021年前三季度,浪潮信息的营收分别为516亿元、630亿元、462亿元,并未出现较大增长,此外,每年的净利润率也仍旧低的可怜。 有业内人士表示,这些年来浪潮信息能够经常性做第一个“吃螃蟹”的企业,其实主要原因还是因为来自客户的需求。 因为浪潮信息的大多数客户为世界顶级互联网企业,这些企业对于算力的需求日益精进,而浪潮JDM模式又能使其更细致地了解到客户需求。这意味着,浪潮信息一定程度上能够快于同行得到产品反馈,产品更新频率自然也会更快。 进入元宇宙,推出MetaEngine也是一样。浪潮信息服务的许多客户,都在探索元宇宙,并且在构建运行元宇宙时需要更高的算力,采用传统服务器已经捉襟见肘,跟客户关系更近的浪潮信息也能更快且具有针对性地推出元宇宙服务器,以满足客户需求。 所以浪潮信息的远见,一定程度上可以理解为,下游服务商倒逼中游供应商的一种行为。 不过虽然浪潮信息可以靠着这样的优势来率先进入新的领域,抢先占据市场,但本质上却不能改变其大而不强的核心问题,甚至无法改变利润低的现状,这次进入元宇宙也不例外。 首先,浪潮信息在元宇宙方面的动作,并没有改变上下游的现状。现在没有,未来起码很长一段时间也不会改变。 因为根据MetaEngine所匹配的芯片、存储单元可以看出,其主要核心零部件还是依赖英伟达、英特尔、希捷等老供应商;下游买家更不用说,元宇宙服务器就是基于它们需求下的产物。 即便是进入“元宇宙时代”的浪潮信息,无论是在上游还是下游,都还与之前相似,属于两头受气。 此外,元宇宙目前还属于起步阶段,就连最激进的Meta创始人扎克伯格都表示,“距离可实现功能的元宇宙,可能还需要几年时间。目前我们所熟知和见证的元宇宙,还属于概念性元宇宙。” 在这种情况下,提前布局似乎并不是一个很好的选择。作为产业链上的中游企业,其产品上限还是由于供应链上游企业决定。可以理解为浪潮信息的元宇宙服务器本质上,是将更多、更高端的处理器、存储介质等组装、优化到一起而已。 也就是说,即便未来浪潮信息能够靠元宇宙来扩大自己的营收,但在净利润方面,可能还是处于举步维艰的地步。  当然,外界对于浪潮信息的一切不看好其实都源于芯片二字。因为与其他行业不同,在服务器领域,中国有多种所谓的自主核心芯片流派,只是这其中并未有浪潮信息的名字。 中科曙光旗下有海光,华为有鲲鹏,两家都有自研芯片的能力,虽然还与世界顶级芯片有所差距,但这显然要比没有这方面能力的浪潮信息更有想象力,二级市场上就能很好体现这点。 浪潮信息的市场份额要远超中科曙光,但中科曙光市值要比浪潮信息高出几十亿,市盈率(TTM)方面,截至发稿日收盘,中科曙光市盈率为43倍,反观浪潮信息仅有18倍。这在一定程度上也能体现出中科曙光相对更具想象空间。 多年前,浪潮信息已经尝试过“技工贸”模式,虽然最终含泪抛弃。但现如今,浪潮信息已经占据了领先市场份额,这种情况下,“贸工技”模式明显已经不合时宜,重走“技工贸”已经迫在眉睫。 因为利润率如果长期被压制,必将极大限制浪潮信息的增长空间,并且组装服务器的故事迟早会讲完,没有核心技术也势必会成为随时可能引爆的雷。 浪潮信息是擅长做第一个“吃螃蟹”的公司,不过这么喜欢吃螃蟹的浪潮,却一直没能造出一套拥有核心专利的工具,而众所周知,吃螃蟹如果没有一套趁手的装备,能吃到的肉,其实少之又少。 —- 编译者/作者:元宇宙之道 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

浪潮抢跑元宇宙,新瓶继续装旧酒

2022-03-30 元宇宙之道 来源:区块链网络

LOADING...

相关阅读:

- 蓝色光标旗下“蓝宇宙”营销空间入驻百度希壤2022-03-30

- 工信部:将筹建工业元宇宙服务平台,并拟于今年推出首批工业文化数2022-03-30

- 进入元宇宙时代,物联网的应用技术、产品、模式都需要改变2022-03-30

- 广州首家元宇宙咖啡店新体验店长是个虚拟人点单都是“跨次元”2022-03-29

- 多家数字藏品平台公众号被关停,微信对数字藏品的监管力度正在加大2022-03-29