原文标题:《 DeFi 有哪些固定收益协议,新标准 ERC-3475 将如何改变现有格局? 》 原文作者:Cereal Killer 原文编译: DeFi 之道 当前,固定收益产品在全球范围内有大约 119 亿美元的总可寻市场。但在DeFi领域中,这个数字还不到数百万美元。 那到底为什么在 DeFi 中创建固定利率的资产工具如此困难呢?新的Token标准 ERC-3475 又将如何才能改变现有的市场格局呢?铁子们,接下来就让我们深入了解一下关于固定收益和 ERC-3475 的内容吧。 DeFi 借贷中的利率是如何确定的? 在当前的 DeFi 市场中,为了平衡供应和需求,大多数借贷协议使用利用率 - 利率反馈控制机制: 当市场上的供应大于需求时,该机制会降低利率以鼓励借款人借款,而当供应小于需求时,该机制会提高利率。 因此,由于市场存在着波动,借贷协议的利率是很难保持稳定的(见下图)。

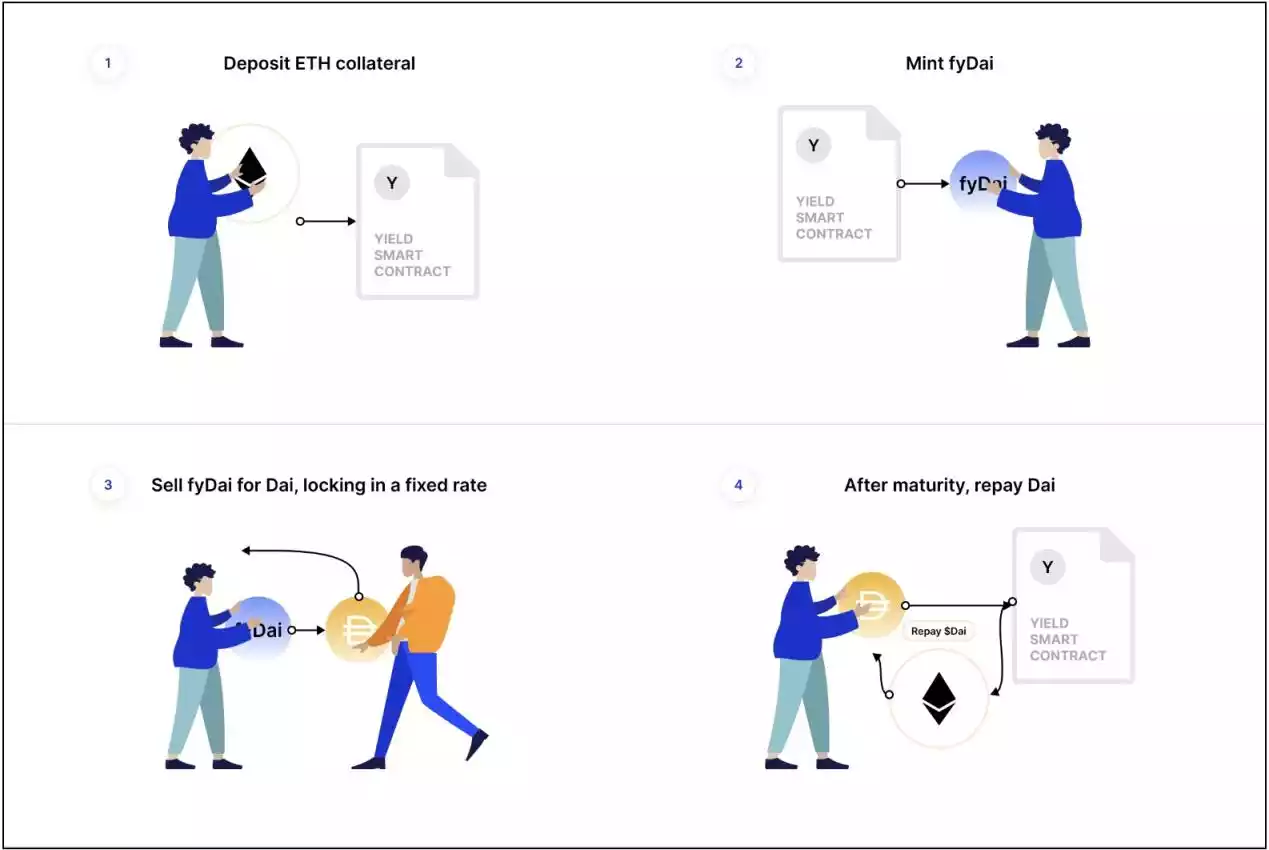

这就是市场对固定利率资产的需求来源。 市场对稳定性和可预测性的需求来自于: - 为了对自己的投资有更多的控制 - 为了开发复杂的金融产品 在我们深入了解今天的内容之前,我先给铁子们介绍一些术语。 面值:到期时支付给债券持有人的美元 零息债券:在债券有效期内不支付利息的债券。投资者以比票面价值更低的价格购买零息债券 我给铁子们举一个包含上面术语的比喻:你可以想象一下,零息债券是你在田里种植的小麦,你从收获小麦中获得的收入就是面值。而你为种植小麦而购买的种子就是你为债券支付的折扣价格。 DeFi 领域当前的两种固定利率模式 目前,有两种方法可以保证固定利息。 交易「零息债券」 借款人以 ERC-20 Token 的形式发行「债券」,从贷款人那里获得目标资产,到期后以固定利率偿还。

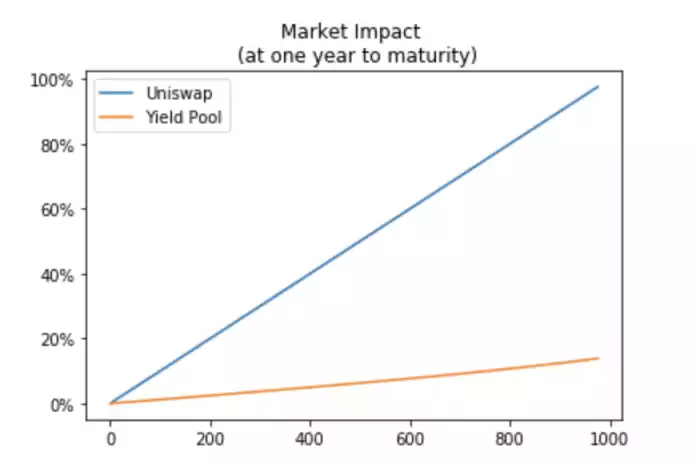

资料来源:Yield Protocol 白皮书 已发行的「债券」价格和利率由协议中的单一交易池的供需决定。 Yield Protocol 实施了一个 AMM(自动做市商 YieldSpace),以一致的利率报价将套利的损失降到最低。 例如,在Uniswap中,只要有价格变化就会发生套利 -> 交易,而 Yield 协议中的这种行为只在利率变化时发生。 根据比较 Uniswap 与 Yield Protocol 的市场影响的图表。Yield Protocol 在利率和市场报价方面都优于 Uniswap。

NotionalFinance 通过使用 cTokens(Compound的包装 Token )作为基础资产而与众不同。 这种设计使存储在流动性池中的资金能够随着时间的推移产生利息,提高流动性提供者的资本效率。

分割本金和利息,然后将其 Token 化 在 Element Finance 中,用户将他们的资金存入一个金库(以 Yearn Finance 为例),以获得一个浮动的利率,铸造本金 Token (作为零息债券)和收益 Token (获得的可变利息)。

该协议创造了利率的「二级市场」。 但它也使遭受自动做市商风险的机会增加了一倍,因为本金和收益 Token 需要单独的池子。与此同时,利率差异问题也更有可能发生。 在金库中获得的利息收入也可以根据风险承受能力进行重新分配。 例如,A 池包含低风险的固定利率资产。B 池包括高风险、浮动利率的资产。其基本逻辑类似于我们刚才提到的「本金收益 Token 」。但这里的区别是,这种结构性产品不依赖于自动做市商。 Barn Bridge 在 A 池中发行除 ERC-20 Token 以外的NFT,允许在内部系统中发现价格。 当前 DeFi 固定利率协议的表现和问题 那么这些协议的表现到底如何呢? Notional Finance 的表现优于其他协议,其总锁仓量最高为 7339 万,USDC的年化收益率达到了 3.25%。 所有四个协议都经历了总锁仓量的大规模下滑,部分原因是我们进入了一个熊市。

来源:DefiLlama

协议本身的缺陷 当然,除了这个原因之外,这些协议本身也有一定的缺陷。 收益不够理想 如果收益率协议能提供的东西与Aave/Compound 上提供的略微相同,甚至更低,那大家又何必去使用这些协议呢?此外,在 DeFi 领域之外的竞争也很激烈,比如美国 6 月 DAU 年期国债利率就达到了 3.76%。 选择有限 目前 DeFi 产品提供的期限仅限于几个月或最长一年的时间。 而在现实生活中,有的债券会持续多年,并在到期前定期向投资者支付利息(非零息)。 因此,传统金融提供了更多的选择。 DeFi 协议抗审查和去中心化的想法非常棒,但如果产品不能达到传统金融中的标准,大规模的采用就不可能发生。 ERC-3475 然而,我们现在有机会通过升级 ERC-20 来发行更先进的债券。 为什么我们要发行新的标准?新标准又是怎样的呢? 目前的 ERC-20 Token 标准代表了一个单一的实体,并没有复杂的数据结构。 例如,如果你想发行基于 DAI 的债券,你必须创建一个新的 ERC-20 Token ,例如 fDAI,它与 DAI 挂钩,代表借入 DAI 的义务。 但是有了 Debond Protocol 发明的 ERC-3475,你现在可以直接在基础资产(DAI)上发行债券,而不需要创建新的 Token 。 这是因为 ERC-3475 可以记录复杂的赎回逻辑(到期日、优惠券、信贷质量等),而 ERC-20 却不能。 与此同时,ERC-3475 也解锁了现有协议都做不到的新应用。例如,在现实中,成长中的公司可以发行可转换债券,如果同意以较低的利率,债券持有人可以将其债务转换为股票。 这对于双方来说都是共赢的,因为: - 公司在早期阶段支付较低的利息 - 如果项目获得成功,投资者从股票中获得利润 在 Web3 的环境下,早期阶段的协议可以发行 ERC-3475 来筹集资金,从而使投资者能够: - 以更安全的方式把钱借给他们喜欢的项目 - 如果他们希望参与更多,可以灵活地将债券转为 ERC-20(DAO治理,利润分享) 总而言之,ERC-3475 不仅简化了债券的发行,还赋予我们创造各种工具的能力。 而当去中心化的债券变得更加成熟时,我们需要 Web3 信用评级机构来更好地对资产进行分类。 总结 DeFi 中的债券是一个巨大的未被发现的蓝海市场。 由于市场波动,维持固定利率是很难的。 我们现在有一个新的 Token 体系,可以发行结构更复杂的债券。 原文链接 —- 编译者/作者:区块律动BlockBeat 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi有哪些固定收益协议,ERC-3475将如何改变现有格局?

2022-09-30 区块律动BlockBeat 来源:区块链网络

LOADING...

相关阅读:

- Voice Street上线BitCoke,Token VST涨幅超1200%2022-08-04

- Developer DAO:空投治理Token CODE申领页面已开放查询2022-08-04

- Aurora上借贷协议Aurigami通过Token销售完成1200万美元融资2022-07-29

- DeHealth与Chainlink达成合作,以保护并Token化用户私人医疗数据信息2022-07-28

- 派盾:多链NFT协议Citizen Finance疑似被攻击,Token暴跌超50%2022-07-12