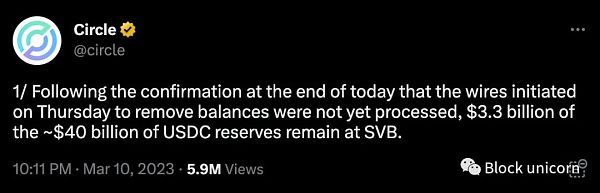

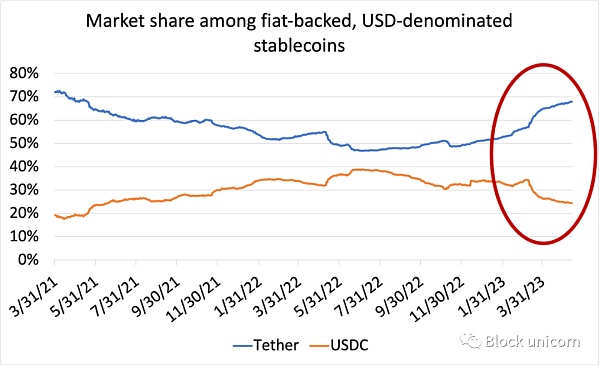

文章作者:STEVEN KELLY文章编译:Block unicorn 稳定币也可能遭遇银行危机 由Circle发行的USD Coin(USDC)长久以来一直是稳定币中的 “ 好人 ”——在市值上仅次于那些时常陷入困境的Tether。Circle的模式基于投资现金和短期国债,并提供透明的披露。这也是国会试图通过稳定币立法时所采用的基本模式,但这并不明智。 这种结构在一段时间内对Circle非常有效。尽管Tether拥有先发优势和其他优势,但Circle几乎在市值上迎头赶上。在2022年5月Terra/Luna崩溃的时候,Tether在以美元为基础的稳定币市场份额下降到了不到一半,而Circle的市场份额几乎达到了40%。 如Circle在去年七月“ 信任与透明度 ” 系列博客中所写(所有重点我都已经标出): “ 将Circle与那些采用部分储备模式的信托或银行进行比较,就像是拿苹果和橙子比较(两个本质不一样的东西,无法比较的意思)。我们不会把USDC的储备借给任何人,Circle发行的USDC是一种全额储备的美元数字货币。与银行、交易所或不受监管的机构不同,Circle不能把USDC的储备借出去…… ” 这是Circle在公众舆论场和华盛顿特区都反复强调的一个观点。 正如Circle首席执行官杰里米·阿莱尔(Jeremy Allaire)在国会作证时所说:“完全储备的数字货币模型,如USDC,其中100%的资产都是以现金和短期美国国债等高质量流动资产的形式完全储备的,这与银行存款并不相同。银行存款是银行接收存款并再抵押和贷款的过程。” 对于稳定币持有者来说,这听起来很棒!客户的钱被完全存在安全的地方,他们的钱标记有客户的名字,也可以轻松取出使用,短期国债的风险投资不会让客户面临资金损失风险。 那么,作为一个非银行机构,如何能达到这种安全性呢?答案是“现金”(也就是银行存款)和短期国债。这些短期国债包括货币市场基金份额,以及与银行和其他可能持有长期国债的机构进行的、由国债支持的回购协议。此外,这些资产的透明披露也是必要的,这样市场才能对这些资产产生信任。(要防止稳定币的不稳定,透明度、披露和第三方验证是关键,对吧?) 好的,让我们来看看Circle在2023年2月的披露情况: 截至报告日,Circle的现金存在以下美国监管的金融机构:纽约银行、梅隆公民信托银行、客户银行、纽约商业银行、北卡罗莱纳州Flagstar银行的分支机构、Signature Bank(签名银行)、硅谷银行、Silvergate Bank。 因此,在三月份的三天时间里,“全额储备”的USDC的支持资产变成了一份令人艳羡的困境信贷投资者的投资组合。因此,USDC本身也是如此。在上述披露(透明度!)的重压下,USDC开始下跌,当Circle披露实际上有33亿美元卡在SVB中,尽管试图提现,但USDC的价值下跌得更为严重:

那个周末,USDC的交易价格低于0.9美元——直到政府宣布将支持那些破产银行的无保险存款:

“ 我们不会借出储备资金” 这种说辞一直是荒谬的,而现在USDC经历了一次为期48小时的演练,进一步明确了这一点。要真正做到 “ 全额储备 ”,就是要将所有储备存放在中央银行。 否则,声称某个少于全额储备的东西是 “ 全额储备 ” 是极其误导的。银行中的未经保险美元(USDC可能至少需要其中一部分,并且无论如何,都有大量的这种美元)是对这些银行的贷款,因为它们是连接区块链系统的数字货币转换为传统货币的作用,是连接传统金融系统和数字货币系统的重要桥梁。Circle正在发行需求负债并进行风险贷款,所以它就是一家银行:

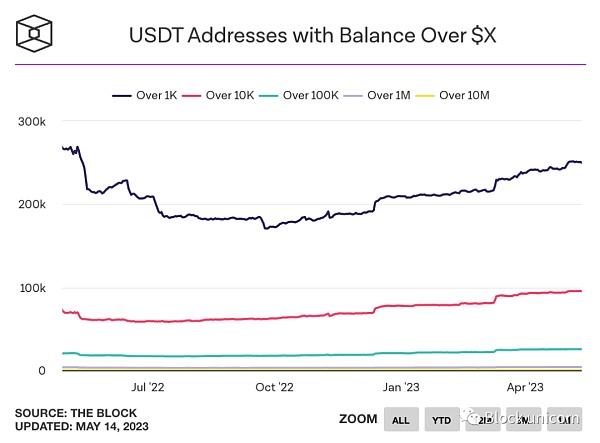

在三月份,对其资产簿的透明度导致负债(银行用户存款或是USDC体量越大,意味着负债越大,因为这些资金需要兑付给客户,所以是负债)流失,尽管最终没有面临任何损失,但这表明它是一家银行。而相对有更高风险,但巧妙地降低了透明度的Tether在三月份重新夺回了大量市场份额,所以它也是一家银行: 所以关于如何使 “ 稳定币支付 ” 稳定的新兴共识仍然不稳定。但是,从金融稳定的角度来看,USDC的价值下跌并不是最重要的。这个故事的重要部分是,当Circle得知银行的坏消息后,试图从该银行提取33亿美元。 稳定币,不稳定的存款 虽然在这种情况下,33亿美元的资金并不能改变SVB的命运,但可以很容易地想象一种情况,稳定币代表其持有者运行时,会对系统重要的交易对手造成压力。如果Circle成功将资金取出,这对稳定币持有者来说是好事,但可能以系统稳定为代价。 在3月6日至3月31日期间,Circle从银行系统中撤出了约80亿美元用于支持USDC的存款。从宏观角度来看,80亿美元并不算什么。但对于某些特定的银行来说,这可能意味着一切;当银行处于生存模式时,必须有人扮演边际交易对手的角色。 在第一季度,Tether将约50亿美元的存款转移出来,转而进行回购协议交易,这与银行市场的更广泛趋势相一致。即使这些资金最终回到了完全相同的借款人手中,成本也会增加,而且可能会出现一些暂时的中断。更有可能的是,某些人失去了融资来源。 但是,这难道不是坏借款人(也就是银行)的过错,而不是稳定币履行受托义务的过错吗?毕竟,持有者在3月份赎回了约25%的未偿还USDC稳定币,超过了100亿美元!Circle必须具备流动性来满足这些义务。 然而,非银行稳定币的存在正通过进入中介链条增加了系统脆弱性。区块链数据显示,大多数Tether(USDT)和USDC的持有者持有的金额通常应该在联邦存款保险公司(FDIC)的保险范围内:

因此,如果你将非银行稳定币排除在中介链条之外(或要求它们成为银行),你只剩下在银行系统中的有粘性、受保险的存款人。 也就是说,为了为客户提供加密货币服务,非银行稳定币实际上是在聚集受保险存款,并将其转化为未受保险的存款和其他批发融资。而这些融资在出现问题的第一个迹象时就有履行受托义务的风险。如果稳定币真的是像国会所说的那样“支付稳定币”,那它们应该只是一种支付技术,并且存在于银行系统的存款账簿之下。非银行稳定币可以为自己实现安全性,但同时也会给整个系统带来风险。 查看更多 —- 编译者/作者:Block unicorn 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

稳定币兑现承诺:颠覆银行

2023-05-17 Block unicorn 来源:区块链网络

相关阅读:

- Bancor协议创始人被指控误导投资者进行虚假的无风险投资2023-05-17

- 阿根廷电子银行 Uala 被要求暂停加密业务,客户须在 30 天内出售所持资2023-05-15

- 18th2023/05/15连续两周回调市场动力锐减2023-05-15

- Circle 欧盟战略与政策总监:MiCA 法规生效后欧洲或会有更多加密友好银2023-05-15

- 金色Web3.0日报|纽约接受将稳定币作为保释金支付方式2023-05-11