2023 年 8 月 28 日,美国证券交易委员会(SEC)首次针对 NFT 行业采取监管执法行动,指控一家 base LA 的娱乐公司Impact Theory,LLC 销售未经注册的证券,最终公司与 SEC 达成和解。 这是 SEC 首次针对 NFT 行业的监管执法,Impact Theory 向投资者承诺提高 NFT、公司以及共同财富的价值,是认定 NFT 为“证券”的关键。本文将通过梳理 SEC 对 Impact Theory 的监管执法,以及 SEC 委员的反对意见,来看什么样的 NFT 会被 SEC 认定为“证券”? 一、Impact Theory NFT 案件背景 据 SEC 称,Impact Theory 在 2021 年 10 月至 11 月期间向投资者提供并出售了 Founder’s Keys 系列三种不同类型的 NFT。在发售 NFT 之前,Impact Theory 举办了在 Discord 上的线上活动,同时在自己的网站和社交媒体渠道上分享信息以作推广。 SEC 声称:(1)Impact Theory 向投资者表示,购买 NFT 视为对 Impact Theory 公司业务的投资,如果 Impact Theory 取得成功,将为投资者带来利润;(2)Impact Theory 告诉潜在投资者,它正在“试图打造下一个迪士尼”,NFT 的价值将因此而增加;(3)Impact Theory 还表示,NFT 投资者的命运与 Impact Theory 及其创始人的命运息息相关。

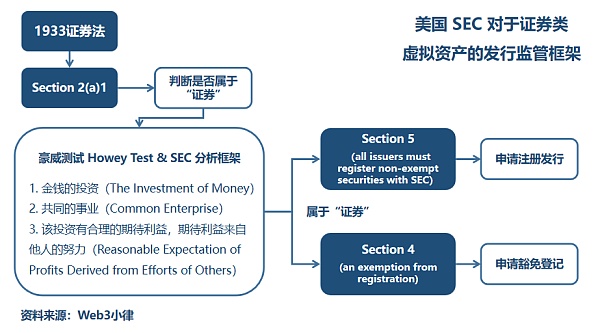

(https://opensea.io/collection/impact-theory-founders-key) Impact Theory 向投资者出售了 13,921 个 NFT,并从售中筹集了价值超过 2900 万美元的 ETH。此外,Impact Theory 还拥有 NFT 每次转售 10% 的版税,这为 Impact Theory 额外产生了价值约 978,000 美元的 ETH。 基础上述事实,SEC 得出结论:“Impact Theory NFT 的潜在和实际投资者都认为 NFT 是一项投资并且会升值。”SEC 指控 Impact Theory 违反了《证券法》第 5 (a) 和 (c) 条,该条禁止未经注册证券发行。 在接受 SEC 和解之前,Impact Theory 采取了一些补救措施,比如从投资者手中回购了价值约 770 万美元的 NFT。作为与 SEC 和解的一部分,Impact Theory 同意 (1) 在命令发布后 10 天内销毁其拥有或控制的所有 NFT;(2) 在其网站和社交媒体上发布监管执法的通知;(3)修改 NFT 合约以消除其版税;(4) 缴纳赃款并支付罚款,合计约 610 万美元。 二、什么是“证券”?——Howey Test 经过 SEC v. Ripple 一案,美国监管对于“证券”的认定适用豪威测试(Howey Test)的标准。虽然 SEC 在本次监管执法文件中没有明确解释该 NFT 是如何符合豪威测试的,但是我们依然可以从 Impact Theory 发行和销售 NFT 的事实来判断出 SEC 认定 NFT 为“证券”的逻辑。 关于豪威测试本文不做详述,可参考之前的文章:解读 SEC v. Ripple 案件,进一步扫清监管迷雾,并非所有的 NFT 都能被认定为证券,从 SEC v.s. Yuga Labs 说起。

在这个案子中,我们确实看到 Impact Theory 的 NFT 表面上确实能够满足豪威测试的标准:(1) 投资者存在金钱(ETH)的投入;(2)购买的 NFT 是为了一个“共同的事业”,投资者的财富与 Impact Theory 的财富联系在一起;(3)投资者期望通过 Impact Theory 的努力来打造“下一个迪士尼”,从而获利。 其中,Impact Theory 向投资者承诺 NFT、公司,这些他们的共同财富将会增长,这是认定为“证券”的关键。 三、SEC 委员的反对声明 在监管执法命令发布后,SEC 委员 Hester Peirce 和 Mark Uyeda 立即发表反对声明,表示这次对 NFT 行业的首个监管执法依然存在许多问题,需要在下个监管执法案件出来之前得以明确。 首先,他们认为 Impact Theory 对于 NFT 投资者模糊不清的承诺,并不能够满足豪威测试的标准。美国《证券法》的充分披露原则,要求发行人对于其证券发售、资金筹集的资金有一个相对明确、清晰的使用规划以及盈利预期,就如 IPO 中招股说明书,ICO 中白皮书的表述。Peirce 和 Uyeda 进一步指出:“SEC 不会对销售手表、绘画或收藏品的人采取执法行动,即使他们作出了一些模糊的价值升值承诺,例如逐步打造出品牌知名度,以提高这些有形物品的转售价值。” 此外,由于 Impact Theory 天花乱坠的宣传和模糊不清的表述,给投资人造成了误导的假象。如Peirce 和 Uyeda 指出:“现实中该 NFT 与公司股权,以及公司的价值没有一点关系,这种假象/误导是否也可能构成欺诈的指控(Fraud Charges)?” 其次,Peirce 和 Uyeda 还表示,即使满足了豪威测试的要求,SEC 是否有必要采取如此的监管执法行动,有待商榷。因为未注册证券发售的违规行为,通常可以通过撤销要约(Rescission Offer)来解决,而 Impact Theory 已经通过其回购计划提出了这一要约。 最后,Peirce 和 Uyeda 提出了他们认为 SEC 在未来对 NFT 行业进行监管执法之前应该考虑的几个问题,主要包括: 《证券法》作为 NFT 的监管法律,是否适合?是否存在一种《证券法》下的可行 NFT 监管路径? 除了 NFT 资产本身会有证券属性外,NFT 的发售方式、以及二级市场的版税交易是否也会构成“证券”? 对于上述监管执法和解需要采取的合规措施,如销毁 NFT 以及修改至 0 版税,是否成为了后续监管执法案件的标准,是否合适?

(https://metanews.com/sec-says-nfts-sold-by-impact-theory-are-securities-in-landmark-case/) 四、什么样的 NFT 会被认定为证券? 首先来尝试回答一下 Peirce 和 Uyeda 关于 NFT 该如何监管的问题,这是基础。 4.1 NFT 该如何监管? NFT 的本质是代币的一种,捕获的价值取决于其锚定的底层资产的价值,价值来源可以多种多样,NFT 具体的资产价值属性与其底层资产的价值属性挂钩。 参考香港证监会(SFC)在 2022 年 6 月 6 日发布的提醒投资者注意 NFT 风险,该提示表示如果 NFT 是收藏品(艺术品、音乐或影片)的真实数字表示,与其相关的活动不属于 SFC 的监管范围。然而有些 NFT 跨越了收藏品与金融资产之间的界限,可能具有《证券及期货条例》监管的“证券”的属性,因此将受到监管。 由此,可以根据 NFT 底层资产的属性分为 3 种情况来处理:(1)底层资产为证券的 NFT,将适用证券相关法律法规进行监管;(2)底层资产为商品的 NFT,将适用商品/虚拟资产相关法律法规进行监管;(3)底层资产如果是各种权益的,则 case by case 看权益的属性。 同样,NFT 需要如何披露信息,也需要根据其底层资产的属性来确定。

(https://cointelegraph.com/news/sec-investigating-nft-market-over-potential-securities-violations-reports) 4.2 除了 NFT 资产本身会有证券属性外,NFT 的发行和销售方式(二级市场交易)是否也会构成证券发售? 根据交易的经济实质,NFT 存在两种方式会被纳入“证券”监管:(1)发行的底层资产本身就是证券,比如将公司股权做成 NFT;(2)无论底层资产的证券与否,NFT 发售的方式构成“证券”的发售。 就(2)而言,SEC v. Ripple 一案中法院认为:大部分“投资合同”的底层标的仅仅是商品(Standalone Commodity),不一定符合“证券”的定义,就像 SEC v. W.J. Howey Co. 案件中的果园,其他一些“投资合同”的底层标的,如黄金、原油等。如何判断交易是否构成“投资合同”,还需要通过判断标的交易的经济实质来看不同方式的发售是否构成“证券”的发售。 在 SEC v. Ripple 一案中,Ripple 代币 XRP 不一定符合“证券”的定义,但是其向早期投资者宣传推广,并销售的事实构成了“投资合同”,从而纳入“证券”的定义。 在本案中,NFT 本身不具有“证券”属性,但是 Impact Theory 公司的市场营销、宣传推广,告诉潜在投资者,它正在“试图打造下一个迪士尼”,NFT 的价值将因此而增加。这样 NFT 的发售就具备了成为“投资合同”的可能,从而纳入“证券”的定义。 总结来讲,“证券”就是投资人仅通过金钱的投资这一种形式被动地参与第三人的事业,并期望通过第三人的努力获得利益,如果没有第三人的努力或第三人的努力失败了,那么投资人将面临投资金额损失的风险。 五、写在最后 虽然 SEC 的这次监管执法并不具有司法裁判的效力,但这一结果仍然意义重大,因为这是首次发现 NFT 的发售是违反《证券法》关于未经注册证券发售的规定。 在监管环境不明朗的情况下,SEC、CFTC 等监管机构不断挑战着加密行业,且在不断深入。SEC 在发起对加密巨头 Binance、Coinbase 的诉讼之后,这次针对 NFT 行业的监管执法的第一起案件表明 SEC 并没有放慢脚步。 此前在文章“品牌 NFT 项目在境外运营的法律合规事宜”中 cover 过 NFT 项目的一些合规要点,但是显然随着监管的不断加强,加密行业的公司还是需要继续与经验丰富的律师共同探讨如何应对诉讼、监管和合规。

(https://nftplazas.com/impact-theory-sec-case/) REFERENCE: [1] SEC Charges LA-Based Media and Entertainment Co. Impact Theory for Unregistered Offering of NFTs https://www.sec.gov/news/press-release/2023-163 [2] Dissenting Statement, NFTs & the SEC: Statement on Impact Theory, LLC https://www.sec.gov/news/statement/peirce-uyeda-statement-nft-082823 [3] Ballard Spahr, SEC Finds NFT to Be a Security in Landmark Action https://www.ballardspahr.com/Insights/Alerts-and-Articles/2023/08/SEC-Finds-NFT-to-Be-a-Security-in-Landmark-Action [4] 解读 SEC v. Ripple 案件,进一步扫清监管迷雾 查看更多 —- 编译者/作者:Web3小律 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

SEC首次对NFT行业开出罚单什么样的NFT是证券?

2023-09-11 Web3小律 来源:区块链网络

LOADING...

相关阅读:

- 一文看懂决定Web3未来的账户抽象2023-09-11

- PendleWar一场策略性合作的幕后故事2023-09-11

- Layer2竞争白热化Arbitrum如何持续突围?2023-09-09

- 自主世界的第一阶段:全链游戏2023-09-09

- FTX将抛售30亿美元虚拟币:已追回超70亿每月花费5000万2023-09-08