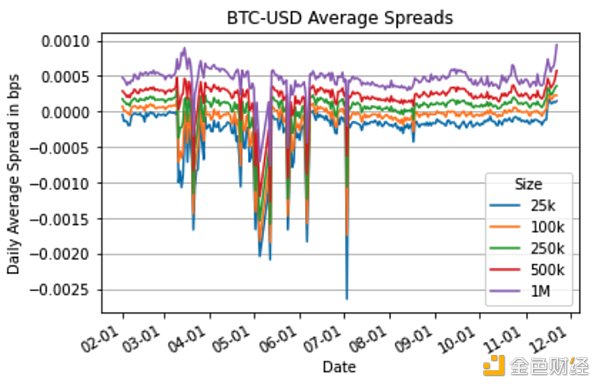

作者:Crypto Research 来源:cryptoresearch.report 翻译:善欧巴,区块链网络 了解在分散且往往是机会主义的市场中交易比特币的真实成本可能很复杂。本文探讨了为什么不同加密货币市场(包括中心化交易所(CEX)、流动性提供商(LP)和去中心化交易所(DEX)的价格差异很大。它解决了加密资产缺乏官方综合最佳买入价和卖出价(BBO)的问题,以及一些市场参与者如何优先考虑利润而不是最佳执行的问题。 交易比特币和其他加密资产的成本是多少?这个问题听起来很简单,但遗憾的是,事实并非如此,当前绝大多数市场都忽略了其他参与者,并且交易价格往往高于或低于其他市场显示的价格。造成这种现象的原因有以下几个: 明显缺乏数据——加密资产没有“官方”综合最佳买入价和卖出价(BBO)。 市场碎片化——有许多市场,包括中心化交易所(CEX)、流动性提供商(LP)和去中心化交易所(DEX),其价格预言机相互冲突。 机会主义——许多市场代理商忽视了对客户的“最佳执行”责任,转而从订单流支付 (PFOF) 安排中实现利润最大化并降低成本。 我们 CoinRoutes 的目标除了帮助投资者驾驭这个市场以实现最佳执行之外,还提供数据来帮助投资者和交易公司了解市场。尽管存在碎片化,但我们可以提供背景信息,以传统机构交易者能够接受的方式理解交易成本。为此,我们开发了一个一致的指标,称为 CoinRoutes 流动性指数。然而,为了理解我们构建该指数的原因,查看一些显示主要集中式加密货币交易所交易成本的原始数据很有用。 下图显示了 2023 年 2 月至 11 月期间以美元买卖 25,000 美元、100,000 美元、250,000 美元、500,000 美元和 1,000,000 美元比特币的成本:

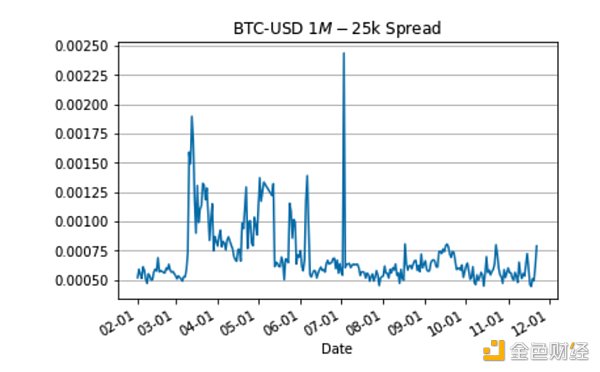

从此图表中可以看出,25,000 美元的订单存在较小的持续负成本,该成本在今年早些时候的某些时期变得非常大。持续的负成本是由于交易所之间的价格差异造成的,其中一个交易所的出价往往高于报价。传统金融市场将这些称为“交叉市场”,这在大多数资产类别中非常罕见,但几乎总是存在于数字资产中。但值得注意的是,大多数时候,这些差异低于在交易所之间转移资产和套利差异的成本。然而,在高波动时期往往存在有意义的差异。这种价格差异可能会造成对潜在交易成本的扭曲看法。因此,我们创建了 CoinRoutes 流动性指数来标准化数据,并为交易者提供一致且公平的基准来了解流动性成本。 为了计算 CoinRoutes 流动性指数,我们根据每种规模的买卖的最佳“智能路由”测量了 2.5 万美元订单和 100 万美元订单之间的成本差异。这是通过“按照书本操作”计算的,因为 CoinRoutes 在内存中保存了所有主要交易所的完整订单簿。该计算使用该订单簿将所有出价的销售成本(按从高到低的顺序排列,以实现 100 万美元的销售)相加,以及从所有报价中购买的成本(从最低到最高的顺序排列,以实现 1 美元的销售)百万买。然后我们计算每天 5 秒样本的时间加权平均值。值得注意的是,该基准假设最佳订单路由,这意味着它假设所有交易所都可以随时进行交易,并且有足够的美元、稳定币或代币库存。实际上,这需要先进的路由技术和卓越的财务管理。因此,对于大多数机构来说,在不投资基础设施或向供应商支付费用的情况下复制这是一个困难的基准。然而,在大多数流动性提供者可能收取的加价或费用之前,这是衡量流动性成本的准确而公平的方法。 CoinRoutes 流动性指数结果: CoinRoutes 计算了 2023 年 2 月至 11 月底期间以美元计价的比特币和以太币、USDT(Tether)以及同样以美元和 USDT 计价的永续掉期指数。有几个重要的结论: 1)如果机构能够进入所有市场,那么机构规模的比特币和以太坊交易成本与类似市值的全球股票相比具有相当的竞争力。(比特币和以太坊的散户投资者支付的费用要高得多,这与股票市场有很大不同,此类交易者支付的点差极小,而且通常不收取任何费用) 2)美元现货交易比USDT(Tether)现货交易贵。尽管这一趋势在一年内有所缓和,但在统计上仍然具有显着意义。 对于比特币来说,上个季度,100 万美元流动性的美元成本平均在 5 到 7.5 个基点之间,而 100 万美元流动性的 USDT 成本平均在 3.5 到 5.5 个基点之间,波动性更大。 对于以太坊来说,上个季度,100 万美元流动性的美元成本平均在 5 到 9 个基点之间,而 100 万美元流动性的 USDT 成本平均在 4 到 8 个基点之间。 3)永续合约比现货具有更多的流动性和更低的交易成本。这并不奇怪,因为掉期市场报告的交易量明显大于现货,但订单簿数据也支持了这一点。这也解释了为什么场外交易在现货市场如此受欢迎,因为做市商能够在永续掉期市场上对冲以创造较小的利差。

对于比特币而言,100 万美元流动性的永续掉期成本对于以美元计价的掉期平均为 3.5 至 7 个基点,对于以 USDT 计价的掉期为 1 至 2.5 个基点。 对于以太坊来说,100 万美元流动性的永续掉期成本对于以美元计价的掉期平均为 4 到 8 个基点,对于以 USDT 计价的掉期为 2 到 3.5 个基点。 第一张图表显示了在主要加密货币交易所以美元买卖 100 万美元比特币的流动性成本。请注意,春季和初夏期间出现了峰值,主要是在周末,当时银行问题导致跨交易所资金转移变得困难,但平均值已稳定在 5 至 7.5 个基点之间。由于这衡量的是每项成本,因此意味着以美元为基础的流动性的平均买入/卖出价差在 10 到 15 个基点之间,这类似于传闻证据表明的机构规模的平均价差。 总之,在分散的加密货币市场中导航以实现最佳执行充满了挑战,从交易所之间的不同价格到市场参与者的机会主义行为。本文强调了可能扭曲交易成本的复杂性和持续的价格差异。 查看更多 —- 编译者/作者:金色精选 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

交易比特币的真实成本:分散市场的复杂性与挑战

2024-06-25 金色精选 来源:区块链网络

LOADING...

相关阅读:

- 专访BitgetCEOGracy:山寨牛会有与以往不同2024-06-25

- 比特币链的“慢”:不是缺点,而是特点2024-06-25

- 比特币情绪指数跌至“恐慌”——录得18个月以来最低点2024-06-25

- “共识”即“价值”?2024-06-25

- NFTScan|06.17-06.23NFT市场热点汇总2024-06-24