前言:由于美国婴儿潮时期出生的人口享受了美国经济腾飞的时代红利,因此这代人积累了大量的财富。在未来几十年,婴儿潮一代人口将逐渐老龄化,他们的财富也将逐渐转移到他们的子女,也就是千禧一代手中。千禧一代对于比特币等加密货币的认同以及对传统金融机构的不信任都将是比特币成为财富转移时代受益者的关键原因。本文来源The Rhythm of Bitcoin,由链向Allen翻译。 在接下来的几十年中,千禧一代将成为历史上最富有的一代。银行应该开始感到担忧,因为千禧一代已经开始转向使用非常规银行,而比特币将成为这个巨大的“财富转移时代”的受益者。

(David Shankbone摄) 我们将1981年至1996年之间出生的人口(22岁至37岁)定义为千禧一代,他们将成为比特币和其他加密货币未来的关键决定因素。根据美国人口普查局(U.S. Census Bureau)的人口预测,千禧一代将超过历史上最富有的婴儿潮一代,成为美国在世成人最多的一代。这是一个重要的时刻,其主要原因之一是金钱。婴儿潮时期出生的人享受了创纪录的长期经济扩张,从而创造了财富积累的繁荣时期。他们将把68万亿美元的巨额财富传给子女,这是有史以来最大规模的财富转移。 沉默的一代:生于1928-1945年(73-90岁)婴儿潮一代:出生于1946-1964年(54-72岁)X世代:生于1965-1980年(38-53岁)千禧一代:出生于1981-1996年(22-37岁)后千禧一代:生于1997年至今(0-21岁) 它发生的速度比我们想象的要快。千禧一代的可支配收入预计将在未来十年内增长到7万亿美元,到2030年,他们的财富将是现在的五倍。

拥有这么多财富,千禧一代将如何处理呢?很简单,要么花掉,要么存起来。但是银行如何适应这个方程式呢?答案并不像前几代人那样简单,因为千禧一代对银行显然存在不信任。根据千禧一代干扰指数(Millennial Disruption Index)——一项对1万名千禧一代进行的为期3年的研究,大多数千禧一代(71%)表示,他们宁愿去看牙医,也不愿听银行说的任何话,这种不信任并非完全没有道理。 我们定义的千禧一代中年纪最大的1981年出生,他们的生活和观念被2000年初的事件所决定。当时,他们都“年龄足够大,经历并能理解9/11事件,同时也能作为年轻人走出2008年的经济衰退”。21世纪的第一个十年充满了不稳定,而银行首当其冲。 2008年的全球金融危机给许多人敲响了警钟,尤其是千禧一代。这些看似稳定的机构曾经帮助许多人实现了买房买车、成家立业的“美国梦”,最后却让数百万人负债。银行知道,其中大部分债务是永远无法偿还的。这种贪婪最糟糕的结果是,美国纳税人不得不为他们纾困,以防止整个经济体系崩溃。 2008年金融危机是大萧条以来最严重的金融灾难,给数百万美国家庭造成了广泛的毁灭性损失。总计超过13万亿美元的家庭财富消失,1100万人流离失所,900万美国人失去工作。(众议院金融服务委员会高级成员、国会女议员Maxine Waters) 即使是全球最大的券商,拥有超过2.2万亿美元客户资产的美林(Merrill Lynch)也无法幸免,几乎在一夜之间就崩溃了(最后被美国银行收购)。如果一家机构会在瞬间消失,并带走整个金融体系的其他部分,那么我们就不难理解千禧一代的担忧和对同一体系的信任。 不只是像美林证券的崩溃这种大动荡,一些小事也会让人们逐渐产生不信任感。富国银行(Wells Fargo)后来被当场抓获,在未经客户同意的情况下,以客户的名义开设了200万个存款和信贷账户。这些假账户是为了帮助满足公司的奖金配额。富国银行当时的反应是一直在法庭上扯皮,直到被迫支付少量费用,然后在近十年后发布了一则广告:很抱歉,我们保证这次会有所不同。

但是这次真的不同吗?千禧一代已经明确表示不接受任何道歉。哈佛大学的一项研究发现,只有14%的千禧一代相信华尔街“在所有时间或大部分时间里”会做正确的事。83%的美国人认为,如今的华尔街并不比2008年道德。 银行是一个在天气晴朗时借给您一把雨伞并在下雨时索要的地方。 ——罗伯特·弗罗斯特 显然,传统银行业务远非完美的机构。让千禧一代去信任一个已被证明会失败的系统,风险实在太大了。过去的事件凸显了银行的不稳定,千禧一代考虑通过其他形式存储财富也就顺理成章。千禧一代中的大多数人(68%)会强烈考虑放弃传统银行业务关系,转而使用科技公司的数字银行和支付服务,比如Facebook,Google,Apple和Amazon的产品。与之形成鲜明对比的是,只有32%的婴儿潮一代准备进行同样的转变。 这并不是说所有千禧一代都不喜欢他们的银行。根据Scratch的一项调查,大约一半(53%)的人认为他们目前使用的个人银行与其他竞争银行没有任何区分度。之所以会接受这种传统银行制度,是因为似乎没有其他更好的选择。 与替代银行业务相关,尽管规模不如上面提到的四家科技巨头,但截至2019年第一季度,PayPal的Venmo应用拥有4000万用户,而Square的Cash应用拥有1500万用户。因此,三分之一的千禧一代认为他们将来完全不需要银行也不足为奇。 这种对机构固有的不信任为新的投资方式奠定了基础。eToro的一项调查显示,与传统的华尔街证券市场相比,千禧一代更相信加密货币是一种资产。这项调查由独立研究公司Provoke Insights委托进行,研究人员向美国1,000名20至65岁的在线投资者询问了有关证券交易所,加密货币交易所和401(k)退休福利计划的信息。43%的千禧一代受访者表示,与美国证券交易所相比,他们更信任加密货币交易所。

撇开信任的因素,已经有一部分千禧一代正在使用加密货币,未来可能还会更多。年龄在24至38岁之间,个人/共同收入为10万美元或拥有5万美元可投资资产的美国人,有四分之一(25%)持有或使用加密货币。另有31%的人对使用加密货币感兴趣。另外一项有力数据来源于Blockchain Capital的一项研究,他们发现有9%的受访美国成年人拥有比特币,其中18%年龄为18-34岁。千禧一代已经选择了基于数学和代码的系统,而不是传统机构的系统。这一差距几乎是上一代人的两倍,甚至是三倍。

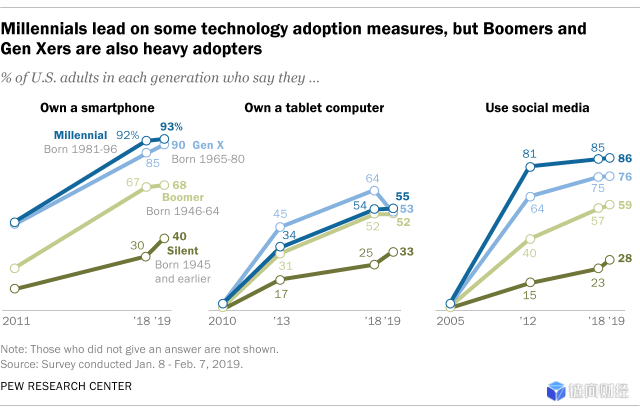

千禧一代无论过去还是现在都深受科技影响。从这一代开始,创新就呈指数级爆炸式增长。大多数人可能同时使用座机和iPhone长大的。从模拟世界到数字世界,这是不可思议的变化。“触手可及的世界”不仅仅是AOL的口号。所有东西都能在网上访问的能力在历史上第一次影响了整个一代。千禧一代的行为和经历与前几代人不同。这是一次前所未有的数字教育。它让领导人和机构很难从他们的角度看世界。他们成长于一个技术变革、全球化和经济动荡的时代。 他们使用、应用和理解不同技术的能力很快使他们有别于其他几代人。毕竟,他们是第一批在数字技术的包围下成长起来的人,包括宽带互联网、家用电脑、电子游戏、社交媒体和智能手机。根据皮尤研究中心(Pew Research Center)的数据,超过90%的千禧一代(93%)拥有智能手机,而90%的X一代、68%的婴儿潮一代和40%的沉默一代拥有智能手机。

千禧一代已经在重塑经济。这包括新的动力,一个全新的完全数字化的现实。从传统体育赛事转向电子竞技或竞争性视频游戏是突显这代人转变的完美例子。体育的历史可以追溯到公元前文明时代,它们今天仍然广受欢迎不足为奇。令人惊讶的是电子竞技的兴起,至少对老一辈人来说是这样。千禧一代占据了电子竞技行业的绝大多数观众,占到了73%的份额。 认识到电子游戏和数字媒体近年来的发展规模是很重要的。反对比特币价值主张的一个主要理由是,它只以数字形式存在,而数字形式对大多数人来说是无形的。但这点对于千禧一代来说是无所谓的,如果非要说有什么区别的话,那就是比特币是资产这个卖点。 电子竞技是世界上发展最快的体育项目。去年,数字体育赛事在美国的收视率几乎击败了其他所有的体育赛事。 NFL(美国职业橄榄球大联盟)141MeSports(电子竞技)84MMLB(美国职业棒球大联盟)79MNBA(美国职业篮球联赛)63MNHL(国家冰球联盟)32MMLS(美国职业足球大联盟)16M 英雄联盟是全世界最受观众欢迎的电子游戏之一。每年,Riot Games都会与来自世界各地的团队举办比赛。2019年的半决赛吸引了400万观众,这还不包括数量庞大的中国观众。

电子竞技是一种全球现象,未来将吸引更多关注。去年,这项赛事的决赛在中国有2亿观众,在其他国家也有数百万观众。然而就在10年前,这项运动的创始人差点决定不举办该项赛事。他们认为没有观看电子竞技的需求,2011年的第一届比赛大约只有1000名观众,现在有数以亿计的年轻一代在收看。

游戏会涉及独特的数字货币,这些货币是通过战斗或贸易获得的纯数字货币形式,无论是硬币还是黄金。然后玩家可以将这种“游戏内货币”兑换成其他商品或设备。这代人完全可以轻松地购买,出售和参与交易。

最初,这些虚拟货币完全只存在于游戏环境内部。现在,许多游戏已经发展到允许玩家用现实世界中的法币购买更多“游戏货币”。一旦虚拟钱包拥有足够的“游戏货币”,就可以购买商品和服务。

堡垒之夜(Fortnite)是一种相对较新的电子游戏,去年收入为24亿美元。令人惊讶的是,这款游戏是完全免费的。但是要购买游戏中的一些内容(例如,角色使用不同的服装),玩家需要将美元兑换为公司的虚拟货币。该公司的绝大部分收入来自出售自己创造的虚拟货币。去年,堡垒之夜并不是唯一一家以游戏货币销售的令人印象深刻的实体: 英雄联盟:14亿美元王者荣耀(欧美版):13亿美元精灵宝可梦GO:11亿美元糖果传奇:10亿美元 我们正处于数字时代。数字货币是不可避免的。

从虚拟货币到加密货币的步伐比许多人想象的要小。比特币与年轻一代已经习惯的货币有许多相同的特点。以下是比特币与银行简单的使用比较:

使用比特币: 1.下载一个钱包 2.收到您的资金

使用银行: 1.在银行的营业时间内去银行,一般会与朝九晚五的工作时间冲突 2.出示您的身份证,许多人甚至可能没有,至少在美国是这样,因为办身份证很费时间和资源 3.提供您的社保号,由于你必须终身持有,所以很容易被身份盗窃 4.如果没有达到最低存款或其他任何条件,银行会收取隐性费用 5.提出一个初始存款金额,甚至可以自己开设账户 6.?出示地址证明,银行还会要求一些以前的账单 7.通读数十页(甚至数百页)的法律文档,签字放弃隐私权,并且银行在你失去资金时免责 8.等一个星期,你的资金得到处理,才发现有人发给你的电汇“丢失了”并被遗忘,直到一周后您致电银行。打电话给你的银行还不够,你必须亲自去和柜员交谈,然后被告知打电话给银行的电汇部门 9.你在哪个地方以及如何使用新获得的资金都收到银行监管,同时又必须相信银行不会辜负你的信任

公平地说,这个描述有些夸张。这个例子只是为了强调千禧一代已经习惯的差异。比特币就像互联网一样,提供即时反馈,并且与互联网一样无国界。千禧一代希望简单直接且随叫随到的服务,没有任何限制。

当谈到婴儿潮一代向千禧一代的“巨额财富转移”时,我们可以肯定的是,比特币被定位为储存财富的工具。千禧一代表现出一种强烈的倾向,他们张开双臂拥抱数字时代,同时又对传统的金融体系不屑一顾。 —- 编译者/作者:链向财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币:财富转移时代的受益者

2019-11-15 链向财经 来源:区块链网络

LOADING...

相关阅读:

- 比特币不会突破12,000美元-分析师现在在说什么2020-08-02

- 小贾言币:比特币上涨即将结束 还有利润等着各位2020-08-02

- PlanB:10万美元的目标在比特币中仍然有效吗?2020-08-02

- 剧烈行情波动下 DeFi 抵押借贷平台表现稳定, 24 小时总清算量约 72.7 万2020-08-02

- 小贾言币:8.2比特币暴涨暴跌,接下来该怎么操作获利2020-08-02