经历了2017年首次代币融资一夜暴富的疯狂和2018年泡沫破灭的失望,到了2019年,区块链投资进入波澜不惊的下半场。最近看到了几则令人振奋的机构投资者入场的消息:美国的加密投资银行Galaxy Digital宣布推出两只BTC基金Galaxy Bitcoin Fund及Galaxy Institutional Bitcoin Fund;合规方面,Fidelity旗下富达数字资产服务(FDAS)宣布获得纽约州信托许可;DCG旗下灰度投资(Greyscale)也有望推出第一支美国SEC批准发行的BTC信托基金;此外,来自中国深圳的瀚德金控将联合两家中国机构合作成立一只规模为10亿美金的全球数字银行联盟区块链投资基金。 虽然二级市场依旧低迷,但机构投资者对区块链资产市场的投资热情并未改变。因此,我们有必要对机构投资者参与区块链及数字资产市场的底层逻辑和关键点进行梳理。 本文由资深投资人Howard Yuan 研究撰写,加密谷经授权刊载,行文视需求略有调整。

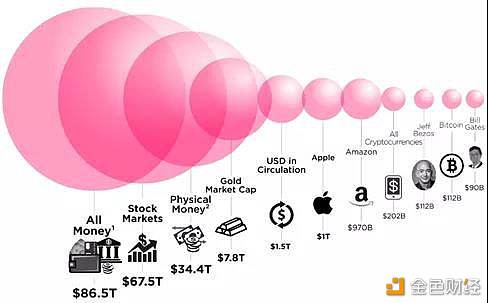

机构投资者的底层投资逻辑 机构投资者不等同于散户。首先,从投资诉求来看,散户更倾向于短期的投机交易需求,而机构投资者往往追求长期的价值投资;其次,散户投资者在资金体量上较小,而机构投资者往往管理规模巨大;再次,散户投资者对于监管合规及风险控制方面的关注较少,而机构投资者需要全面评估包括监管在内的投资标的的所有风险,力求将投资风险最小化。 机构投资者在进入一个新兴的资产市场时,一定要有令人信服的投资逻辑足以支撑其投资决策。我们认为,至少有两个底层逻辑在支撑区块链及数字资产领域的机构投资者,这是区块链作为技术及金融的两种属性所决定的。 Money First:将现有数字资产视为一种另类资产。相比于传统的金融资产(黄金、股票、债券、衍生品等等),现有的数字资产市场规模非常小,从下图可见一斑。

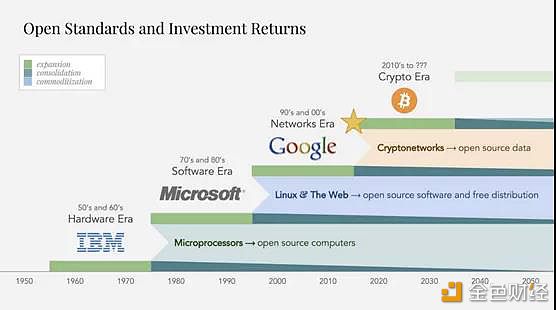

截止到今天,BTC的总市值依然徘徊在1500亿美金上下,数字资产总市值也只有2200亿美金,远低于微软、苹果、亚马逊等互联网巨头的市值,与整个黄金市场(78000亿美金)或股票市场的市值(344,000亿美金)相比,更是微不足道。这可能是机构投资者看中其未来增长潜力、陆续积极进场的投资逻辑之一。 Tech First:作为新兴的技术,区块链将掀起一场技术领域的范式转移革命,我们可以仔细品鉴Fabric Ventures所发表的“The Fabric VenturesInvestment Thesis”一文,从中可以嗅到足够的信息。如果说,以IBM、Facebook、Google为代表的Web2.0时代存在中心化垄断及数据滥用的弊端,那么,以区块链为中心的新一代技术浪潮将不仅能够实现更好的数据隐私保护、计算架构的代际转变,也无疑能够实现组织形式的嬗变,从技术基础设施、开发工具和数据管理框架出发,构建一个具有灵活性、安全性和隐私保护的Web 3.0时代。 下图是一个很好地演示。从IBM为代表的的大型机硬件时代开始,进入了上个世纪80年代的Microsoft软件时代,以Netscape为代表的Internet先驱开启了Web 1.0时代,以Google为代表的互联网巨头开启了Web 2.0时代,而以Bitcoin、Ethereum为代表的区块链技术推开了Web 3.0的大门。区块链技术引领的范式转移可能是机构投资者进场的另一个重要的投资逻辑。

机构投资者进场的基础条件 BTC诞生的十余年间,机构投资者的参与是渐进式的,最主要的原因是:监管政策的不确定性。因为BTC为代表的超主权数字资产具有的去中心化发行和流通、全球化、可匿名等特性,铸就了一个游离于政府货币监管政策之外的自由现金体系,这无疑是对传统货币和金融监管体系的重大挑战。 香港证监会(SFC)上月发布的有关监管虚拟资产交易平台的立场书,被普遍认为是业界在数字货币交易所及数字资产合规之路上取得的实质性进展。虽然以首次代币融资为代表的数字资产合法性仍然具有较大的不确定性,但BTC历经十余年的发展,已经成为主流国家所认可的一种可交易另类资产。 我们可以从下图中看到全球主流国家或地区对于区块链另类资产的态度已经有了相当大的转变:

监管态势的逐步明朗将为机构投资者进场奠定重要基础。但除了监管合规政策之外,机构投资者还需要一些重要的行业基础设施。按照我们的理解,这些设施至少应该包括三个方面: 首先,需要有资格的托管。尽管目前市场上已经有诸如Coinbase Custody、Fidelity、BitGo等公司提供了一整套的托管解决方案,但包括美国证券交易委员会(SEC)在内的监管机构仍缺乏清晰的控制标准。托管商是否应持有合法的特定数字资产托管牌照?经纪商是否可以持有数字资产?BTC如何适应这些托管参数?托管商是否应由专业保险机构进行承保?是否需要接受公众审计?诸如此类的问题仍需澄清。 第二个方面,是受监管的现货交易场所和期货交易所。虽然Coinbase已经提供了安全合规的现货交易所,但就功能而言(例如组合订单簿、算法交易、数据生成等),它还不是投资级的。我们注意到,Coinbase最近准备通过收购加密经纪商Tagomi来服务机构投资者,以此补充自己端到端的全面整合服务,这很有必要。同时,我们还需要成熟的清算/结算流程和现货市场场所之间的监控共享协议来实现交易记录透明化。此外,以CME及ICE为代表的老牌传统金融机构BTC期货的上线,特别是9月份备受瞩目的Bakkt实物结算的BTC期货上线,为机构投资者的入场铺平了道路。 第三个方面,是需要强大的、能够适应机构级需求的数据提供者。他们需要能够引用数字资产的参考汇率,允许机构投资者进行市场标记交易。现存的数据提供者(比如Coinmarket Cap)依然是一个中心化、可操纵的数据市场,存在着较多的信任问题。我们需要建立一个符合国际证券事务监察委员会组织(IOSCO)指导下的加密指数工具,提供高标准的数据源。诸如Coinmetrics、Messari等初创公司已经开始了一些有益的尝试,但还远远不够。

只有这些底层基础设施完善以后,机构投资者才可以真正安然无忧地进入加密资产市场。

机构投资者入场的先发优势 传统的互联网市场存在一个典型的“赢家通吃”定律,例如,Google拥有90%以上的搜索份额,苹果占据了智能手机市场全部利润的87%,亚马逊在全球云计算市场中拥有51%的份额。我们预期区块链市场也会遵从这一规律。典型的,BTC作为数字资产的先行者在整个数字资产的市场占比高达66%,比特大陆的矿机市场份额达到60%,Coinbase在BTC-USD交易对中的市场份额占到35%以上。 对于机构投资者而言,先入场所带来的的先发优势也必将成为其制胜之道。我们认为,机构投资者需要更丰富的触角获得多元化的投资组合并吸引更多的区块链赢家。下图是目前估值靠前的八家区块链独角兽公司:

除了传统股权投资外,我们看到,先知先觉的机构投资者也以其他各种方式进入这个市场,包括算力投资、二级对冲基金、信托产品基金或衍生品等。

机构投资者面临的挑战 进入2019年以来,国家或者超主权形式的数字储备货币迎来了新一波浪潮。在美国,美联储的团队正在研究数字美元。中国央行的DC/EP呼之欲出,将有可能成为全球首个国家数字货币。而在国家层面之外,Facebook今年6月份宣布的数字资产项目Libra官网已上线,其目标是建立一套简单的、无国界的货币体系和为数十亿人服务的金融基础设施。 我们可以预见,一旦这些数字货币出现,机构投资者将别无选择,将可能以这些数字资产作为交易对,由此带来的对现行数字货币市场发行体系(各种包括USDT、PAX、USDC等稳定币)的冲击将不容忽视。 此外,在宏观层面,由于各国政府都在实施量化宽松政策,债务水平越来越难以维持而出现了更大的财政赤字,很可能会导致宏观经济层面更大的不确定性,甚至主权国家破产的“黑天鹅事件”再次上演也不无可能。在市场层面,因为BTC区块奖励减半在即,二级市场价格仍然低迷,由此给机构投资者入场带来的风险因素(特别是尾部风险)要高很多。我们有理由相信,2020年将是机构投资者为进入数字化交易资产世界未雨绸缪、做好充分准备的一年。 —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

金色荐读|区块链投资的下半场 机构投资者跑步入场?

2019-11-26 加密谷Live 来源:区块链网络

LOADING...

相关阅读:

- Uniswap的“ Tendies”令牌飞涨,创下记录量2020-08-02

- 黑莓VP:加密劫持攻击被大大低估了2020-08-02

- 新闻TRON,Cardano,IOST,Youtube和DEX暴跌11%后,比特币仍未恢复2020-08-02

- Upay即将上线苹果商店 金融数字货币潜力无穷2020-08-02

- MΛNTRΛDΛO受邀参加金色财经区块链周郑州峰会掀开中原地区区块链产业2020-08-02