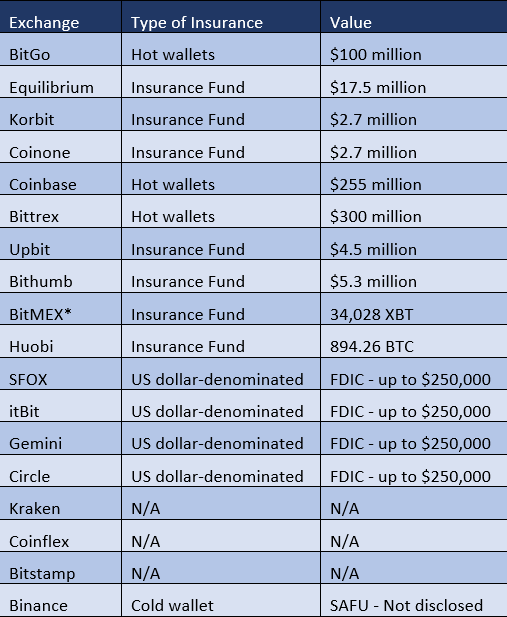

在危险时期,“他们必须有保险”是一个常见的说法。无论是交通事故还是医疗紧急情况,保险保障都不会错位。但是,在变化无常的加密货币世界中,“保险”一词很少引起关注,也引起了很多笑声。 保险层的强度与其覆盖的行业一样强。而且,如果您在加密货币行业度过了一个小时,您就会知道它不是大力神。 简易目标 集中存储单元使情况变得更糟。尽管比特币被设计为可通过私人钥匙在个人钱包中保存,但交易量的激增为监管奠定了基础。尤其是交易所,“现场加密”有了巨大的增长,使其成为轻松的目标。 网络罪犯可以将资源集中到一个地址。根据CipherTrace的一份报告,黑客和安全漏洞是主流,在整个2019年,有超过42亿美元的资金流失于欺诈和黑客活动中。加密骗局的作案手法也发生了变化。在2018年投币热卖的时候,几个假项目得到了支撑,并在营销和促销上投入了大量资金。他们获得了数百万美元的资助,并为此而奔波。 一旦监管机构和市场参与者赶上,目标便是交易所的支持。 从都柏林到首尔,2019年出现了十多个引人注目的黑客事件。即使像Binance这样看似安全的人也不安全。这家位于马耳他的交易所在5月遭到黑客入侵,黑客窃取了4000万美元的比特币。 但是,币安确实有内部保险,称为用户或SAFU的安全资产基金!当他们的顾客高涨时 [complete with the exclamation]。 易变,高价值,基于Internet的,易受Internet攻击的,易变的合规性-很容易理解为什么黑客会在交易中以加密货币为目标。但是,责任应该放在保护客户的资金上,如果发生违规行为,那就是“使资金完整”。 向内看 即使该行业日趋稳定发展,监管机构放松了神经,各机构institutions之以鼻,但仍缺乏用于使加密货币合法化的周边基础设施。这种合法性的要素之一是保险,尽管有需要,但这并没有赶上。 只有少数的交易所拥有保险基金来支持他们的钱包。如前所述,币安拥有SAFU,这是“紧急保险基金”。该基金成立于2018年7月,为交易所的冷钱包提供支持,

内部基金的确具有灵活性,但也会引发一系列新问题。这笔资金如何分配?持有哪些加密货币?如何储存?任何保险公司都会提出类似的问题。 当AMBCrypto向Binance提出上述问题时,位于马耳他的加密货币交易所的全球公关负责人杰西卡·隆(Jessica Lung)仅将我们引向首席执行官赵长鹏的所附推文。

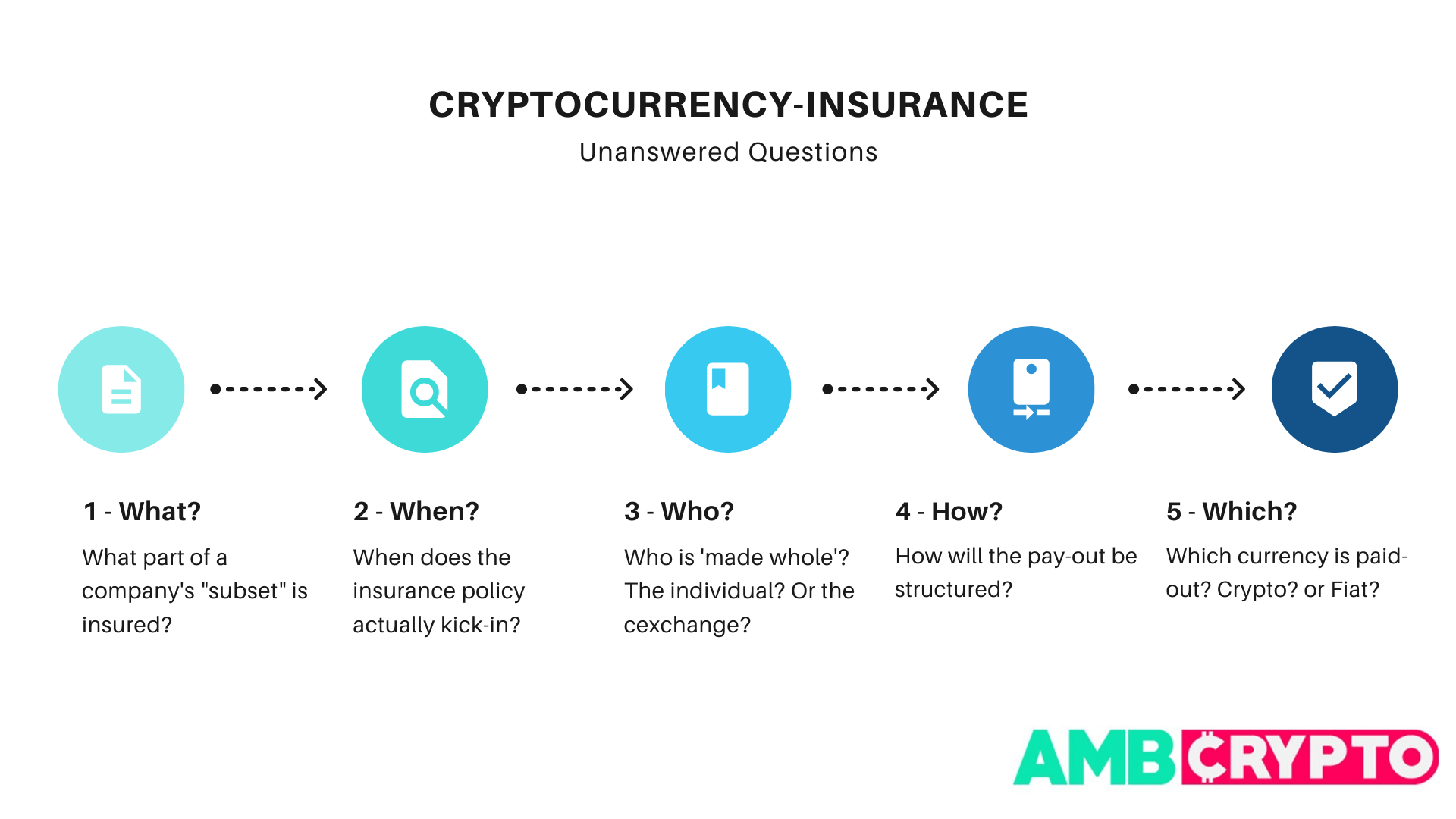

主流保证 保险带来保证。要以与其他任何明确定义的资产类别相同的长度和广度来看,保险是必要的。 Tradestation Crypto战略总监James Putra在与AMBCrypto的对话中说:“有必要,但还没有。” 机构似乎同意。根据格林威治联合会的一项调查,四分之三的资产管理人认为,保险将成为推动加密技术成为主流的催化剂。 乱码和不确定的法规是阻碍这些资产管理者前进的主要敌人,这两者都可以通过保险解决。 AON(全球领先的保险提供商之一)区域总监Thomas Cain表示,另一个困境是加密行业的“新颖性”或雏形,这进一步加剧了不确定性。 当保险处于机构需求中时,供应却不足。加密保险行业的困惑比清楚还多。大致上,混乱围绕以下问题。

谁应该投保?应该投保什么?保险什么时候开始?保险应如何支付? 谁:更大的图片 对于传统的金融服务,保险是必要的。这也很具体。 保险承担了风险,或者说最有可能承担的风险。对于医疗保险,它的健康,对于汽车保险,它的汽车。 但是对于加密货币,没有答案。受害者方(交易所或客户)缺乏特定性。 保险公司为资产(即名义硬币)投保 [dollar] 从任何形式的风险金额。这里的“风险”最有可能是黑客入侵或安全漏洞,但这并不是唯一的风险。 Putra声称,尽管保险公司拥有针对犯罪行为的保险,但它们并未“捕捉到”加密空间的某些细微差别。此类策略没有批发失败,51%的攻击和网络风险。 这些风险是个人客户固有的,而不是在外部代币管理中没有发言权的交易所。也就是说,“公司级别事件”与“个人客户事件”的保险情况持平。 Putra添加了,

什么:另一个 保险单并不是整个交易所都购买的,而是“公司业务惯例的子集”。Coinbase是证明这一点的一个有趣案例。 自2013年以来,这家美国交易所就为其热钱包提供了保险。Coinbase还与AON签订了额外的“热钱包保单”,限额为2.55亿美元。 值得注意的是,即使Coinbase也可以区分保险触发因素。 Coinbase安全主管Philip Martin在博客中表示,尽管交易所的“最有可能造成消费者损失的情况”是骇客,但政策不能这么简单。 保险单可以分为犯罪和实物。虽然可以理解前者,但后者涉及独特的商品,例如艺术品。马丁(Martin)认为,币种市场具有“静止价值”,尽管存在某种区块链架构的残留物,但他还是违反了,

根据马丁的说法,犯罪警察是“运输中的价值”。就像此类政策无法涵盖“事件响应”一样,它也无法涵盖货币失灵,因为引用加密货币是51%的攻击。因此,所提供保险的差异很重要。 时间和方式:数字或资产 保险是根据发生点定义的。对于加密保险,该条款在两个方面发挥作用–违反点和损失点。 “事件”发生在何处的问题尚不确定。 是否应该针对违反安全性(指向网络保险)或针对丢失的资产(要求资产保险)提出此类保单索赔? 在此,Putra回到公司与个人保险索赔的案例。 对于美国市场,他提出了诸如FDIC和SIPC的政策之类的建议。联邦存款保险公司 [Federal Deposit Insurance Corporation] 为“失败的FDIC保险的存管机构”提供美元兑美元的保险,每位客户最高$ 250,000。股票和债券投资的类似特征是SIPC [Securities Investor Protection Corporation],最多可提供$ 500,000美元的赔偿。 在这里,保险单将以美元表示的“资产名义价值”而非特定资产为准。因此,该政策将以美元而非加密货币的“单位价值”应用。

要弄清楚这个“名义金额”是针对一组特定资产的,那就是诀窍。 何时何地:猜测金额 市场的动荡是另一个挫折。由于无法对加密货币充分定价,因此保险政策会根据历史,名义或商定的加密价格提供倾斜的保险范围,每种价格可能相距甚远。 在数字资产具有较高风险的情况下,保费将反映出相同的水平。保险经纪人Marsh USA的数字资产风险联合负责人Sarah Downey表示,保费部分基于“暴露于特定交易所”。加密货币交易所Bittrex最近通过Marsh’s为其冷钱包确认了价值3亿美元的保险。经纪服务。唐尼在与AMBCrypto交谈时说,

保险将取决于交易所持有的资产数量。在这里,问题与保险的分割有关。根据“外汇风险”,针对不同的加密货币制定不同的保险政策。 唐尼补充说,由于数字资产是相当新的,保险业更是如此,承销商仍在追赶。由于损失数据的数量有限,因此没有精确的模型可以作为承保的基础。但是,一些交易所已获得与传统金融服务公司“同等”的溢价。她声称,这只是在“逐个客户”的基础上进行的。 时间和方式:与之相对 CoinMarketCap列出2000多种硬币;确保所有这些都是毫无意义的。保险公司在进行交易之前,需要开发一种模型来确定哪些硬币可以保险。 在这一决定中,尽管重要,但波动性将是次要的。保险公司将研究代币及其总体网络的安全性。唐尼说,

隐私与透明。稳定(硬币)与波动。原始与硬叉。这决定了安全性,但是对于一家保险公司而言,要为所有这些产品定价都比说起来容易做起来难。 保险支出-货币也将受到质疑。 除非比特币制定了复杂的基于加密货币的保险单,否则失去比特币的投资者不会对获得美元回报感到高兴。当偿还损失的硬币和美元时,加密货币兑美元的“骗子论据”就不成立。

*保险基金,以防止衍生工具头寸的自动去杠杆化数据有效期至2020年2月6日 监管问题 不确定性不仅限于内部因素,还包括外部因素。在这里,关注点是具体的-法规和知识。 由于加密保险全都与加密有关,因此被保险资产的法律定义是相关的,而且一团糟。例如,在不同的国家,比特币被立法为商品,财产和记账单位。在某些情况下,这甚至是非法的。 根据Putra,

缺乏标准化的比特币是如何在交易,转移,存储和估价中复制的。确定标准后,多米诺骨牌将掉落。 唐尼认为“缺乏教育”是保险提供商面临的另一大障碍。最初被认为是迎合传统的受监管市场,对于保险提供商而言,了解加密货币“狂野西部”的复杂性是一项艰巨的任务,也不是一件短短的事情。 但是,知识差距正在缩小。 Downey添加了,

问题但没有答案 如果您考虑一下,保险和去中心化货币是彼此兼备的。一种是关于风险的分散,另一种是关于金融的分散。原则上如此接近,实践中至今。 虽然添加加密货币会使加密货币合法化,或对许多加密货币使用较少的粗俗术语,但它会阻止分散性的主张。因此,应有犹豫。 为了使加密货币和保险业能够接受,上面提出的问题应该找到标准化的解决方案。 该标准可以是内部的。由加密服务提供商组成。交易池有助于社区储备,可以使客户“整体”交易并防止价格崩溃。 而不是垂直同化,为什么不水平? Putra认为,将来可能会开发出“加密保险基金”,使用户可以支付加密资产并在危险时期获得收益。对于社区,不是个人交流。 仅在保险中支付– InsuruoCoin [ICO] 也许?有了竞选口号–使ICO再次出色? [MIGA]? 这甚至可能 [d]演变成部落倾向,每个硬币都有自己的保险基金?比特币 [Insurance] 以太坊基金 [Insurance] 基金? 谁知道加密货币市场与保险业的融合如何发展。但是可以肯定的是,随着加密货币和加密服务提供商的发展,市场将渴望专家和结构,某种形式的保险必不可少。 “他们必须有保险,”不久将成为加密货币的说法。

—- 原文链接:https://eng.ambcrypto.com/cryptocurrency-insurance-does-the-need-satisfy-the-want 原文作者:Aakash Athawasya 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密货币保险-需要满足需求吗?

2020-02-11 wanbizu AI 来源:eng.ambcrypto.com

LOADING...

相关阅读:

- Evil Corp黑客再次在线,是Garmin赎金支付了吗?2020-08-03

- 以太坊价格分析-随着500美元进入目标范围,以太坊多头推至2年新高2020-08-03

- 币海蓝天:8.3比特币晚间行情分析BTC持续横盘,迟迟不动是否有大动作?2020-08-03

- 币圈策略师:8.3比特币行情分析大跌过后震荡区间对待2020-08-03

- 糟糕! 以太坊经典(ETC)的Chain Reorg2020-08-03