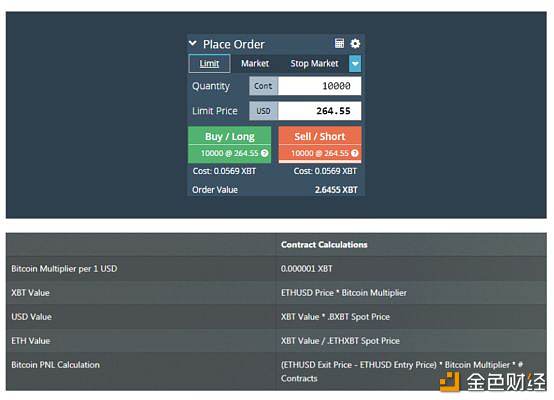

双币种合约(quanto)是一种衍生品,其中标的资产以一种资产计价(如ETH),但衍生工具以另一种资产(如BTC)结算。BTC双币种衍生品最早于2013年由衍生品交易所ICBIT率先推出(现已倒闭)。 BitMEX是全球最活跃的数字货币衍生品交易所,仅用BTC结算所有保证金抵押品。2018年8月,它以 ETHUSD 双币种永久掉期形式以及本月初 XRPUSD 双币种形式推出了一种流行的数字货币双币种衍生品。 今天,我们将分析这种衍生产品是如何运作的,以及用户应该注意哪些风险。无论是从金融工程学的角度,还是从实际交易的角度来看,双币种衍生品内在的非线性都十分吸引用户。 原理 永久掉期合约,在传统市场上也被称为“互换合约”,是一种类似于传统期货合约的衍生品,只是没有到期或结算日期。它模仿了以保证金为基础的现货市场,并使用融资利率机制,即永久合约买卖双方之间的一系列定期付款,以使交易价格与基础参考价格保持一致。 BitMEX提供BTC、以太币(ETH)和瑞波币(XRP)的永久掉期合约。由于BitMEX只接受BTC作为抵押品,ETH和XRP产品为双币种永久掉期。ETHUSD 双币种衍生品的BTC乘数,固定为0.000001 BTC。这使得交易员可以在不接触ETH或USD的情况下做多或做空 ETHUSD 汇率。投资者将使用BTC作为保证金,并在 ETH/USD 汇率变化时得到或失去BTC。 示例:10,000个合同的值是10000 * 0.000001 * 264.55 BTC = 2.6455 BTC。

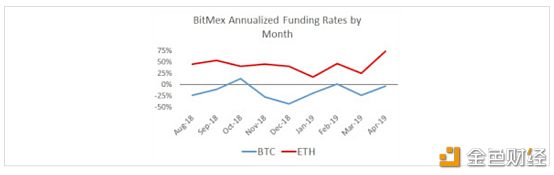

数据来源:Ethereum?Series(ETH)Guide 纵观 XBTUSD 和 ETHUSD 的历史融资利率,似乎可以看出 ETHUSD 的永续掉期融资利率和 XBTUSD 的永续掉期融资利率之间存在套利行为。你可以以每年50%的收益率做空ETH,以每年0%的收益率做多BTC ,以每年5%的收益率做多 ETHBTC 期货,并获得巨额回报吗?

正如我们所看到的那样,由于价格变动时风险本身会发生变化,双币种掉期的公平融资利率可能比正常掉期要高得多。这被称为双币种调整,或协方差,但本文将避免数学计算,而将重点放在直觉上。 日经双币种期货 传统市场上最著名的双币种衍生品是芝加哥商品交易所的日经225指数期货。日经225指数(NKY)是日本股票市场上交易最普遍的股票指数产品,其期货同时在三个交易所进行交易:大阪证券交易所(OSE)、新加坡交易所(SGX)和芝加哥商品期货交易所(CME)。在大阪和新加坡,他们主要以日元保证金交易,而在芝加哥,他们主要以美元保证金交易。OSE乘数为1000日元,SGX乘数为500日元,而CME乘数为5美元。 由于宏观经济原因,USD / JPY 与 NKY 之间的相关性通常为正: 日元是一种避险货币,当股市下跌时日元会上涨。 随着日元走弱,日本出口商以及日本股市的全球竞争力会增强。

我们看到双币种期货交易价格一直高于基于日元的期货交易价格,这是为什么呢?

要理解这一点最直观的方式是,想象你同时做空双币种和做多正常期货。如果日经指数上涨50%,你的双币种期货将出现亏损,而正常期货将出现收益。如果 USD / JPY 同时上涨25%,那就意味着你的双币种损失要大于你的正常期货收益,因此,你需要从市场中获取一些溢价来承担这样的风险。 或者,你可以想象相反的情况:你再次做空双币种期货,做多正常期货。USD / JPY 上涨25%;现在你做空双币种期货的经济风险比做多正常期货的经济风险要高得多,是因为每个百分点5美元的日元价值比以前更高了。要重新平衡日经指数或者风险,使其持平,你必须买入更多日经期货。如果日经指数瞬间飙升,那么你最终将以高价买入。如果 USD / JPY 反弹到原来的水平,日经指数也是如此,那么您将不得不通过Delta对冲。 为了保持Delta中立,不断拒绝scalping delta这一过程并没有问题,而是双币种风险固有的特性。 ETH双币种

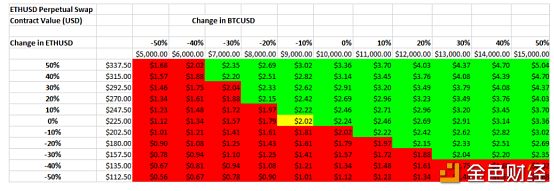

数据来源:BambouClub 回到ETH双币种本身,我们看到类似于先前日经指数这样的例子,当BTC/USD出现下跌情景时,美元价值也会大幅下降,反之亦然。这是因为 ETHUSD 掉期合同的名义价值取决于BTC/USD价格:

当BTC价格上升时,由于乘数的价值以美元为单位,双币种自身的支出也会上升。因此,鉴于已实现的高相关性,做空双币种期货头寸总是会给每位交易者带来巨大的风险。

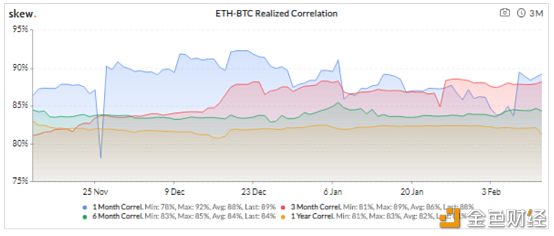

过去一年,ETH/USD 与 BTC/USD 之间的关联度超过80%,并且没有消失的迹象。因此,做空双币种期货意味着当价格上涨时会放大损失,当价格下跌时会最小化收益。 那究竟值多少钱呢?双币种调整的理论值公式也称为协方差: 协方差(ETHUSD, BTCUSD) =相关性(BTCUSD, ETHUSD) *波动性(BTCUSD) *波动性(ETHUSD) 插入一些合理的值85% * 80% * 80%可以得到54.4%。现在,人们开始明白为什么市场愿意为这个职位向我们支付“过高”的经费。 即时破产的风险 双币种掉期实际上让交易员面临即时且不可预测的破产风险。假设一个交易者在价格为200时做空1 个ETH,而BTC/USD是10000,并认为他的清算价格是300。如果ETH/USD涨到250,而BTC/USD同时涨到12500,他会发现他已经被清算了,是因为他的头寸的规模已经随着BTC价格上升而爆仓了。 交易者可以使用双币种来观察协方差。如果他们认为,未来几天相关性将减弱,市场将总体保持平稳,他们可能希望做空双币种以获得收益。相反,如果他们认为BTC和ETH会很快反弹,那他们可能会做多双币种,并乐于支付双币种调整。 关键 双币种衍生品不是金融市场上的新产品,但对大多数数字货币交易者来说可能是全新的。BitMEX通过提供双币种永久掉期合约,让交易者能够轻松地接触到新资产,但也迫使投资者关注ETH和XRP的未来走势,以及每种资产与标的BTC之间的协方差。

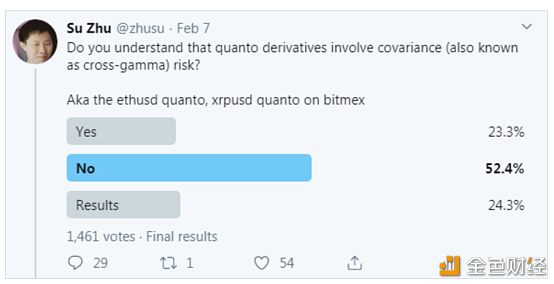

如果此次测试的结果能说明什么问题的话,那就是交易者在交易这些新颖的衍生品时,可能还没有意识到自己实际需要承担的风险。如果他们想要交易ETH/USD和XRP/USD,而不去处理双币种风险,他们最好在可以存入他们交易货币的本国货币的交易所进行交易:例如ETH兑换ETH/USD, XRP兑换XRP/USD。 —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

了解双币种合约(quanto)的风险与机遇

2020-02-20 加密谷Live 来源:区块链网络

LOADING...

相关阅读:

- MyKey这个勋章必须撸!我的合约网格和昨天相比如何?千万不要玩合约!2020-08-03

- AOFEx上线永续合约,OT首次回购销毁,现在是价值洼地2020-08-03

- 随着投资者获得信心,XRP攀升10%2020-08-03

- 特拉维夫证券交易所推出区块链平台2020-08-03

- CoinBer合约强制平仓说明2020-08-03