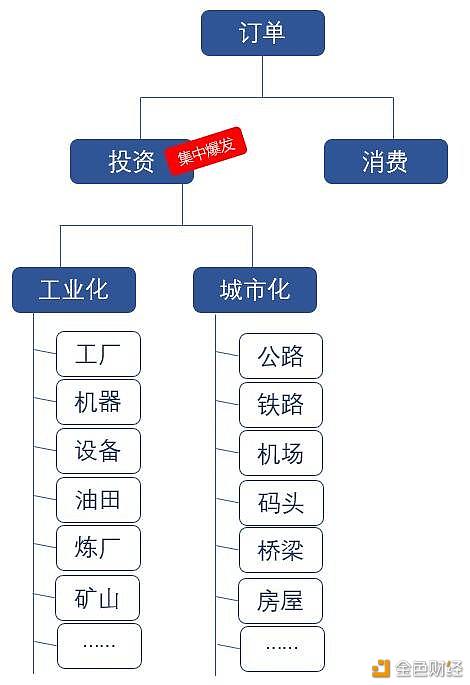

一、市场、订单和城市化拐点 市场订单分为两部分:投资订单和消费订单。 投资订单主要分为:工业化订单和城市化订单(如下图)。

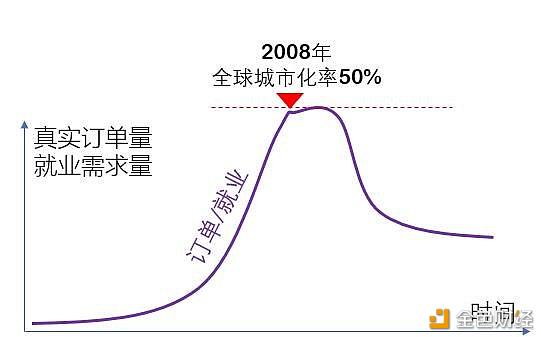

工业化和城市化订单具有一次性集中爆发的特性,一旦城市化过半,真实订单和就业需求就会出现结构性下降。

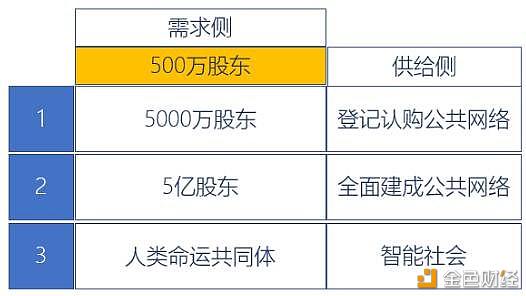

投资主体是企业和政府,投资的主要来源是贷款,投资形成的工资收入主要指向居民储蓄。 用数学模型表达:(企业+政府)贷款+利润+财政收入=企业投资+政府投资=利润+工资=再投资+居民储蓄。 因此,在城市化拐点之前,整个市场表现的欣欣向荣,其根源是居民储蓄持续增加,大家实实在在的感觉到有希望、有机会。 但在城市化拐点之后,投资订单急剧萎缩,消费开始接棒,企业和政府开始通过赚取居民储蓄来偿还银行贷款本金和利息,居民储蓄开始快速下降,居民债务急剧攀升,各个领域的垄断开始形成,市场机会普遍消失,赚钱的希望变的渺茫,阶层固化的趋势会越来越明朗。整体经济开始江河日下,就如同人过中年。 因为这是一个刚性的实际存在,所以,每个经济体都难逃城市化拐点的宿命。具体表现为:70年代末美国连续十年滞涨;80年代初,拉美债务危机,陷入拉美阶层固化;80年代末,东欧解体;90年代初,前苏联解体、日本房地产泡沫破裂;90年代末东南亚经济危机,重创四小龙和四小虎。2008年,全球城市化率和中国城市化率同步达到50%,全球性的城市化拐点出现,美国陷入次债危机,全球从此开启债务危机模式。 二、成也利息制度,败也利息制度 利息制度把人和人定义为零和博弈关系: 要么钱属于自己(债务属于别人),自己吃别人利息; 要么钱属于别人(债务属于自己),别人吃自己利息。 这种关系会要求每个市场参与者:见到订单,会毫不犹豫的冲上去,去抢着赚钱,赚到钱,去吃别人利息。 经过长达百年的训练,抢着赚钱(抢着干活)会变成一种本能和思考方式,零和博弈思维同步会嵌入每个人的骨子里。 这种本能和思考方式带来的结果:工业化和城市化快速完成,使懒惰的人类变得超级勤劳。 问题会出现在城市化拐点之后,订单开始走下坡路,而利息与债务却依然再持续轰油门。 实际订单不足,会让每个市场参与者像没头苍蝇一样乱撞,会让曾经赚到的钱快速的亏掉,会让政府没事找事的进行投资。 此时,市场的客观要求已经发生根本性改变,利息和债务制度已经不在适合人类发展的全新的要求。 在订单客观下滑的道路上,先关掉利息和债务的阀门是必须的选择。 区块链和比特币就是在这种背景之下诞生的,比特币有利息吗?没有!比特币有债务吗?起点是没有债务的,因为大家参与,大家提供记账的电脑。 但矿机的引入,实际让数字货币走了回头路,挖矿相关的人力、设备和电力成本,本质是比特币的债务。这个债务最终会压垮比特币共识(无利息、无债务)。 三、利息是金融系统现在的成本,债务是金融系统未来的成本 如果新金融系统边际成本为零,没有成本,能不能不收利息? 答案是不言自明的,但需要整个市场协商。 如果新金融系统可以不收利息,是不是政府和企业可以从新系统借无息的数字货币,偿还给旧金融系统,清偿历史遗留债务? 答案也是不言自明的,但需要整个市场协商。 更进一步,政府是不是可以从新系统借更多数字货币,使社保养老金变得十分充足?从源头上解决所有人的养老忧虑。 答案依然是没有阻力的,但依然需要整个市场协商。 再进一步,被全民控股的创新方向,是不是可以无息的借走充足的资金,使创新真正开花结果? 终极疑问:谁为新增的数字货币买单?或者说承兑? 答案是:全民建设与控股的公共网络、创新项目和智能机器,或者说群体赚钱的目的会承兑群体发行的数字货币。 所有领域走向智能化、无人化是一个不可逆的硬趋势。 零成本的数字货币=消费=软件和智能机器未来给我们提供的产品与服务=分红。 因此,只有搬走利息(金融成本),我们才能发现未来。 思考:央行的DCEP(M0)可以帮企业与政府清偿历史遗留债务吗?可以让全民控股的创新获得零成本的资金吗? 参考答案:它只是替代M0,替代纸钞。它根本就没有想过搬走利息与债务,更不要谈其他。 思考:企业债务和政府债务和我们有关系吗? 参考答案:企业债务和政府债务最终都必然会通过商品价格转嫁到我们头上,因此,企业债和政府债的本质是挂在企业和政府名下,最终由全民买单的社会债务。从这个角度看,我们会发现:1、对冲企业债和政府债的本质是减免我们自己的债务。2、政府并没有我们想象中的货币发行权。否则,无论美国政府还是中国政府都不会欠下如此之多的债务。3、存款的本质是银行债务,银行系统也不是债务制度的赢家。因此,利息与债务制度的本质是一种多边的、复杂的债权关系,这种多边的、复杂的债权关系一旦发生问题,并不是单一部门能够解决的,这里面的单一部门,包括央行或银行系统本身。4、新时代要求我们以人机关系的视角来理解,把所有人放到权力一边,把软件和机器放到义务一边。 四、账号即区块,区块有股权,股权产提货权 什么是分布式记账?什么是区块链? 关键在于大家对自己智能手机的定义,如果大家发现自己的智能手机才是新金融体系的新基础设施,那么,账目是不是分布式的记载在大家的智能手机之上?是不是分布式记账?是不是提供基础设施的大家应该获得公共网络的控股权?股权是不是基础信誉?是不是有价值?以这个基础价值为抵押,每个账号是不是可以发行提货权? 因此,如果大家发现大家的智能手机是新基础设施,大家就会发现:账号即区块,区块有股权,股产提货权。 五、全民是所有信誉之源

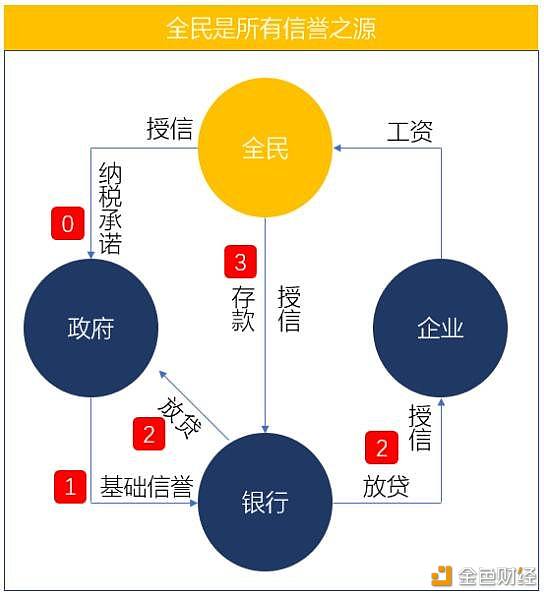

如上图,无论是政府的信誉,还是银行的信誉都源自全民。 政府的信誉来自全民的纳税承诺与保证,是银行基础信誉的基础。 银行更多的信誉来自:全民赚取的贷款再存入银行,变为居民存款。 更直接说:银行系统内只是记录着债权关系,而并没有我们通常认为的凭空产生的货币。 未来的趋势是:图中的银行的职能由软件完成,图中的企业的职能逐渐由智能机器和软件完成。 这个趋势的终点是:数据、技术、知识高度共享,软件和智能机器负责帮全民赚钱和干活,全民按照自己的喜欢从事研发工作。 这个趋势的起点是什么?

六、与其临渊慕鱼,不如睡个好觉 分布式记账的目的:使分布式存在的历史遗留债务获得对冲。 使未来的记账成本清零,使债务指向软件和智能机器头上。 使全民控股的创新方向获得充足的、零成本的投资资金。 现在的区块链框架,包括央行的数字货币框架,都不是全民所需的分布式记账框架,也都不能从根本上解决问题。 因此,与其日日盯着热点、孜孜不倦的学习,临渊慕鱼,搞得自己紧张兮兮;不如睡个好觉,神清气爽!因为真正能够解决问题的方案必须经过与大家的协商。 转载自南方财富网 —- 编译者/作者:金色新闻汇 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

高金波:基础分析区块链与分布式记账产生的内在驱动力

2020-02-25 金色新闻汇 来源:区块链网络

LOADING...

相关阅读:

- “MOV成BTM必成”那么MOV是成还是不成?|链茶访2020-08-03

- 链人区周播报:央行发文规范金融行业区块链应用Seele主网兑换通道开通2020-08-03

- 比特币核心0.20.1发布2020-08-03

- HashKey Me 身份钱包打造 Web 3.0 区块链基础设施2020-08-03

- 加拿大MSB牌照增加虚拟货币许可项2020-08-03