金融炼金术THE ALCHEMY OF FINANCE 听百家之言,问证券化之道 问资产证券化之道,寻资产证券化之术资产证券化界精英翘楚、各抒己见、碰撞思想,行他山之石之益,呈著说立言之机。

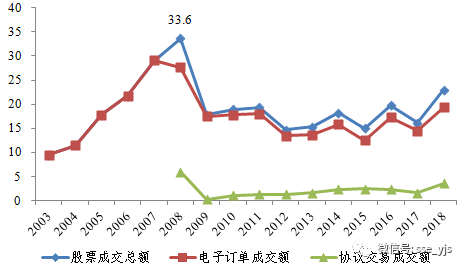

本文内容概要 一、1558年的汉堡证券交易所起,证券交易所行业已有近五百年的历史 二、行业发展的挑战 1.纽约证券交易所 2.纳斯达克 3·另类交易系统(Alternative Trading System,ATSs) 4.BATS(Better Alternative Trading System)是一家脱胎于另类交易系统的交易所 三、行业发展的机遇 (一)衍生品交易清算业务 (二)信息数据业务 (三)清算业务 四、总结 多年以来,证券交易所行业与资本市场共生共荣。然而,近二三十年以来,机构投资者交易模式不断改变等因素正在重塑着资本市场与证券交易所的关系! 一、引言 从1558年的汉堡证券交易所算起,证券交易所行业已有近五百年的历史。 一直以来,撮合股票交易是证券交易所的核心职能,正因为如此,证券交易所被视为资本市场的枢纽。可以说,证券交易所行业与资本市场共生共荣。 然而,近二三十年以来,信息技术在证券交易领域的应用日趋加深、机构投资者交易模式不断改变,这些因素正在重塑着资本市场与证券交易所的关系。资本市场的发展开始与传统证券交易所有所脱离,例如,不少公司的股票开始在BATS等新兴交易所上市,越来越多的股票交易转移至暗池交易系统,传统证券交易所赖以生存的交易业务日趋受到挑战。 与此同时,传统证券交易所不得不积极开拓新业务,打造在未来竞争中的相对优势。近十多年以来,不少境外交易所通过并购逐渐将业务拓展至清算业务、衍生品交易等等,信息服务这一高附加值业务在近几年也成为了不少证券交易所的重点业务。在这样的背景下,本文分析了纽交所与纳斯达克在股票交易业务方面的挑战,研究了洲际交易所与伦敦证券交易所开拓的多元化业务模式,以期为国内交易所在未来的发展中提供有益的经验借鉴。 二、行业发展的挑战美股是全球最大的资本市场。 WFE数据显示,截止2019年6月底,纽交所、纳斯达克的股票市值分别达到24.2万亿美元、11.7万亿美元,合计达到35.9万亿美元,占到全球股市(82万亿美元)的44%;2019年1-6月,纽交所、纳斯达克的股票成交额分别达到8.3万亿美元、20.2万亿美元,合计达到28.5万亿美元,占到全球股市交易规模(60万亿美元)的47.5%[1]。然而,作为美股市场重要载体的两家交易所的发展经营确却不像美股那般靓丽,在交易业务竞争白热化的时代,两家证券交易所赖以生存的股票交易业务并不乐观。 (一)问题描述1.纽约证券交易所纽约证券交易所历史悠久,可追溯到1792年5月的《梧桐树协议》。 2007年4月,纽约证券交易所与泛欧证券交易所合并,形成了纽约-泛欧交易所集团,成为全球首个跨洲的证券交易所集团。2013年11月13日,洲际交易所完成了对纽约-泛欧交易所集团的收购,纽交所成为洲际交易所集团的全资子公司。截止2018年年底,洲际交易所集团共有5家证券交易所,分别是NYSE(原纽交所)、NYSE Arca(原群岛交易所)、NYSE American(原美国证券交易所)、NYSE Chicago(原芝加哥证券交易所)、NYSE National(原国家证券交易所)。五家证券交易所的业务重点各不相同,股票交易主要集中在NYSE(原纽交所)。比较遗憾的是,纽交所在交易领域的成绩已大不如前,次贷危机后,纽交所的股票成交额出现显著下滑。 2003年至2005年,纽交所的股票成交额分别达到9.5万亿美元、11.5万亿美元、17.9万亿美元,是全球股票成交额最大的交易所。 2006年3月,纽交所完成了对群岛交易所(Archipelago Exchange)的收购。群岛交易所[2]原本是一家电子通讯网络(Electronic Communication Network,ECN)交易平台,高效的交易效率、低廉的交易费用使其迅速吸引到大量机构客户。在收购之后,纽交所的股票成交额快速增加,2006年,纽交所的成交额首次突破20万亿美元,并在2008年达到了33.6万亿美元的峰值。然而,好景不长,次贷危机后,纽交所的股票成交额大幅下滑并且再未回到2008年的交易规模。近几年,美股三大股指大幅上涨,但是纽交所的股票成交额并未出现大幅增加的现象,2018年的股票成交额达到22.9万亿美元,是近年来的高点,但也仅为2008年的三分之二。 从构成来看,纽交所的股票交易主要是电子订单交易,协议交易的规模比较小,2018年,电子订单成交额与协议交易成交额的规模分别为19.3万亿美元和3.6万亿美元。图1纽交所股票成交额变迁(2003-2018) 注:1.单位为万亿美元;2.股票成交总额为电子订单成交额与协议交易成交额之和

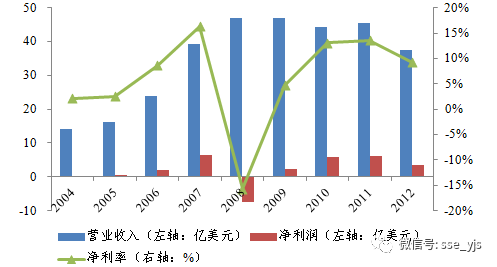

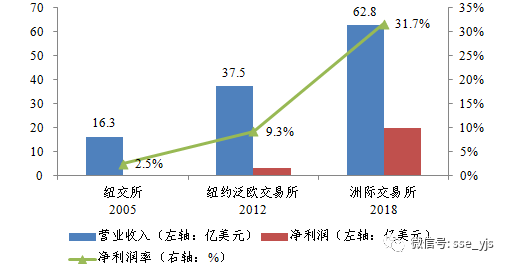

注:净利润率是指净利润与营业收入之比 数据来源:纽交所历年年报2006年3月、2007年4月,纽交所先后完成了与群岛交易所、泛欧证券交易所的合并。由于电子交易的人工成本较低,以及交易规模的增加,纽交所的经营业绩有所改善,2007年的净利润达到6.4亿美元,净利润率达到16.3%。然而,伴随着次贷危机的爆发,交易规模大幅下降;同时,2008年,纽交所还对固定资产及并购中产生的商誉进行了大量减值,这导致2008年当年纽交所亏损7.4亿美元。此后业绩有所好转,2009年至2012年,纽交所的营业收入47亿美元、44亿美元、46亿美元和37亿美元,净利润在4.4亿美元左右,净利润率在10%左右,较2004、2005年的业绩有较大提高。 不过,与此同时,纽交所开始出现大量“返现(Rebate)”支出,这是群岛交易所此前为吸引刺激交易而采取的措施。“返现(Rebate)”是指,将每笔股票交易费用中的相当部分返还给经纪商等交易机构,希望这些经纪商等交易机构在本交易所而非其他交易所进行股票交易。2006年至2008年,纽交所的返现规模达到2.7亿美元、7.3亿美元和12.9亿美元,分别占到当年营业收入的11%、19%和27%,占到当年股票交易收入的39%、33%、39%[3]。人工成本叠加返现支出,这对纽交所经营业绩带来了巨大压力。 次贷危机之后,使用“返现”刺激交易这一措施的效果开始减弱,股票交易额再未恢复至危机前水平,然而,“返现”支出仍然居高不下。2016至2018年,在洲际交易所集团各交易所中,以纽交所为主的股票交易和股票衍生品交易的收入中的80%用于返现,净收入(扣除返现支出)分别只有3.2亿美元、2.9亿美元和3.3亿美元,人工成本等支出尚未扣除,这再次从侧面反映出了股票交易业务“盈利低”的问题。2.纳斯达克与纽交所相比,纳斯达克算是“年轻有为”。 纳斯达克起源于1971年的场外市场电子报价系统,经历了不到半个世纪的发展,纳斯达克已经是全球股票成交额第一、股票市值第二的交易所。尽管纳斯达克的股市市值(11.7万亿美元)不到纽交所(24.2万亿美元)的一半,但是,今年前六个月的股票成交额(20.2万亿美元)是纽交所(8.3万亿美元)的两倍还多。除此以外,纳斯达克还有许多“光环”,是科技公司IPO上市的“殿堂”;是多家科技巨头公司的摇篮;其市场分层的做法被许多市场效仿;其交易系统是全球交易所使用最多的系统之一。经过多年的发展和一系列的收购,截止2018年年底,现在的纳斯达克集团在美国共有6家证券交易所,分别是The Nasdaq Stock Market(原纳斯达克)、NasdaqPHLX(原费城证券交易所)、Nasdaq BX(原波士顿证券交易所)、Nasdaq GEMX、Nasdaq ISE、Nasdaq MRX;此外,纳斯达克在欧洲拥有瑞典、丹麦、芬兰、冰岛、爱沙尼亚、拉脱维亚和立陶宛的7家股票交易所和1家清算公司。从业务模式来看,纳斯达克以股票交易为主,且主要集中在位于纽约的The Nasdaq Stock Market。然而,除了股票交易之外,纳斯达克的业务发展并无太大优势,极大地制约了未来的发展前景。近年来,在协议交易的有效带动下,纳斯达克股票交易规模呈上涨趋势。 2003-2005年的交易额均不超过10亿美元,2006年三季度,纳斯达克(美国)完成了对Instinet Group[4]的收购,这极大地提升了电子交易规模,此后,在当时“牛市”以及电子盘高效交易的推动下,纳斯达克(美国)的股票成交额快速增加,在2008年达到了36.4万亿美元的峰值,其中,电子交易达到23.8万亿美元,刚刚开始的协议交易达到了12.6万亿美元。 这一交易规模首次超过纽交所(33.6万亿美元),成为全球股票成交额最大的交易所,这一优势维持至今。次贷危机后,纳斯达克(美国)的股票成交额有所下滑。电子交易成交额至今也没有恢复至2008年水平,2018年,电子交易成交额为16.8万亿美元,仅为2008年(23.8万亿美元)的七成。 但是,纳斯达克(美国)的协议交易成交规模稳步增加,这有效地带动了股票成交总额的增加。2018年,股票成交总额达到43.7万亿美元,创下历史新高,其中的协议交易额达到26.9万亿美元,占到62%。 此外,纳斯达克在欧洲也有股票交易业务,2018年,纳斯达克(北欧)的股票交易规模仅为9208亿美元,完全不能和纳斯达克(美国)的交易规模相提并论。图3纳斯达克(美国)股票成交额变迁(2003-2018)

注:1.单位为万亿美元;2.股票成交总额为电子订单成交额与协议交易成交额之和

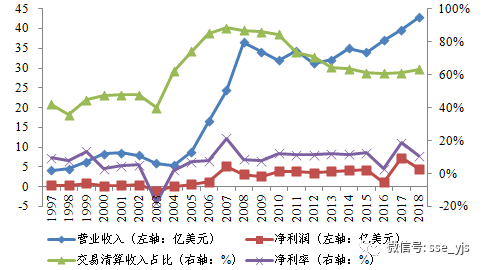

在2005年及以前,纳斯达克股票交易的规模较小,营业收入始终不超过10亿美元;2006年起,在电子交易的带动下,营业收入开始了快速增长; 2008年起,营业收入年均在35亿美元左右,并在2018年达到了42.8亿美元的新高。虽然纳斯达克的营业收入规模巨大,但是,纳斯达克的净利润并不高。 在2005年及以前,净利润均不超过1亿美元;2 003年,由于股票成交规模较小,纳斯达克还亏损了1.1亿美元;2 007年,纳斯达克的净利润开始有所增加,不过,大多数年份的净利润不超过5亿美元。 2017年,受益于“特朗普税改”,纳斯达克净利润达到了7.3亿美元的历史最好成绩, 然而,2018年,尽管营业收入创下历史新高,但净利润滑落至4.6亿美元,仅为营业收入的11%。图4纳斯达克经营业绩变迁(1997-2018)

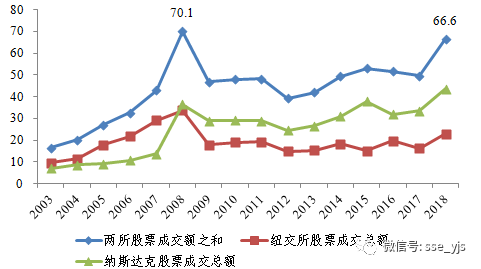

注:纳斯达克每隔几年会调整分部营业收入的统计口径。 上图中,1997-2003年,交易清算收入是指股票交易收入; 2004-2013年,交易清算收入包括股票交易、ETF交易、衍生品交易清算和数据业务收入; 2014年至今,交易清算收入包括股票交易、ETF交易、债券交易、外汇交易和衍生品交易清算业务收入。

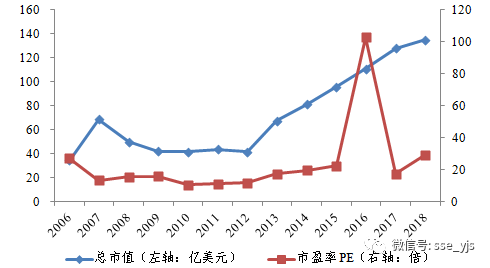

2018年年底,纳斯达克的市盈率为29倍,估值倍数较高,市值也仅有135亿美元,远低于洲际交易所集团的469亿美元和芝加哥商品交易所集团的671亿美元。 在国外的并购活动中,支付方式主要是“现金+股票”,但是,纳斯达克利润少、市值小,这极大地限制了其并购能力,近几年,纳斯达克鲜有规模较大的并购,这进一步限制了未来的转型与发展。 图5纳斯达克的市值与市盈率(2006-2018) 数据来源:WIND(二)原因分析综合纽交所与纳斯达克的股票交易业务来看,两所的股票成交总额也未达到2008年水平,2018年,两所的股票成交额为66.6万亿美元,低于2008年的70.1万亿美元的水平。造成这一现象的原因主要是,传统证券交易所的股票交易正被其他交易渠道所替代。 在美国,一家上市公司的股票在哪个交易所上市和在哪个交易所交易是没有必然关系的。一家公司在纳斯达克上市,但是其股票却可以由其他交易所撮合交易,这就意味着即使如纽交所、纳斯达克这样有着数千家上市公司的交易所也无法保证比较稳定的股票交易市场份额。 如果无法提供优质的交易服务,比如更快的交易速度、更低的交易成本,则股票交易很快会流失到其他交易所,传统证券交易所的交易功能正日渐被取代。现实中也确实如此。 1998年,纽交所与纳斯达克的股票成交额合计占到美国股市的92%;2015年,这一比例已降至42%[6],其他交易份额被其他交易渠道所蚕食,具体体现在暗池交易的快速发展、BATS等新兴交易所的兴起,等等。 图6纽交所与纳斯达克股票成交额变迁(2003-2018) 注:单位为万亿美元 数据来源:WFE1.另类交易系统另类交易系统(Alternative Trading System,ATSs)本质上是一种信息网络技术支持的交易场所。1998年,美国SEC颁布了针对另类交易系统的基础性法规《另类交易系统规则》(Regulation ATS),要求ATSs在SEC注册并取得经纪商牌照,成为美国金融业监管局(FINRA)会员接受监管[7]。另类交易系统有多种形式,其中最具有代表性的为电子通讯网络(Electronic Communication Network,ECN)以及暗池(DarkPool)。 ECN产生于上世纪九十年代中期,是完全依靠订单驱动的电子化交易平台,具有较好的匿名性,能够提供24小时全天候交易。它以更低的交易成本和价差为优势,挑战当时纽交所和纳斯达克做市商为主的交易机制,最初的典型代表是Instinet。 1996年,美国SEC为应对市场对于纳斯达克做市商故意抬高买卖价差损害投资者利益的批评,出台了订单执行规则(Order Handing Rule),规定ECN的报价须同纳斯达克互通,使两个市场实现共享最优报价,由此直接推动了ECN的快速发展。然而,随着市场竞争的日益激烈,目前市场上主要的ECN已经被交易所收购或转型为暗池,美国全国性证券交易所的股票也不在ECN上交易。暗池也是一种纯电子化的交易平台。与公开披露订单信息的ECN不同,暗池的最优报价并不显示在合并报价数据(Consolidated quotation data)中,即不会在交易所和ECN等透明的交易平台中显示。 暗池交易平台的最大特点在于其保密性。暗池内的买卖双方并不知道对方的身份、报价及交易的证券数量,订单一般通过交易系统自动进行配对撮合。暗池交易的突出优势在于,能够在维护信息保密性的同时为客户提供尽可能多的流动性。其缺点突出体现在,造成了市场分割,这恰恰是由其成功的关键——信息保密性所导致的。交易市场的多样化可以促进交易平台之间的竞争,但是过多的平台则会导致市场分割。 Bennett等人(2006)[8]在比较了从NASDAQ转至NYSE挂牌的股票在两个市场中价格波动的特征后认为,在一个更加集中的交易市场内,股价的波动性会变小,价格发现效率则会提升,这是因为一个集中的市场能够使得信息更加集中,价格也更有效,而如果市场过于分散,信息也会相应地分散,投资者如果需要获得完整信息,则需要对所有市场进行观察,这会导致较高的搜寻成本。当然,也有理论研究发现,暗池交易的存在有利于提高市场有效性[9]。尽管暗池交易自身的利弊难以定论,但是,对于证券交易所而言,暗池交易带来的压力是难以逆转的。整体而言,另类交易系统虽然历史比较短暂,但却快速抢夺了原本属于传统证券交易所的流动性。在许多资本市场,暗池交易已成为证券市场的重要组成部分。 2015年,在澳大利亚、美国、欧洲和加拿大,暗池平台的证券交易量已经占到26.2%、17%、9%和5%。在美国,以2018年一季度数据为例,主要ATSs的股票成交额合计达到2.9万亿美元,同期,纳斯达克、纽交所的股票成交额为11.6万亿美元和5.5万亿美元,ATSs的股票成交额约是两家交易所的17%。 图7美国主要ATSs的股票成交额(2018年Q1)

注:单位为亿美元 数据来源:SEC2.BATS交易所BATS(Better Alternative Trading System)是一家脱胎于另类交易系统的交易所,其股票交易业务的发展速度相当快速,抢占了纳斯达克与纽交所的很多交易份额。BATS由原是程序员的Dave Cummings创建于2005年6月。 创立伊始,Cummings发邮件给各大券商、对冲基金等宣传BATS,以此被众多机构客户所熟知。在纽交所收购群岛交易所、纳斯达克收购了Instinet之后,股票交易的竞争激烈程度有所降低,交易费用有所提高,这为BATS带来极大的商机。 BATS交易费用低廉,这有效地吸引到了大量机构客户前来交易,且对于日交易量达到一定规模的股票可免费在BATS上市。 这一策略成为了BATS日后迅速发展的成长之道。 2006年1月,BATS成立电子通讯网络(ECN),开始交易在纳斯达克上市的股票;2006年5月及2007年2月起,开始分别交易在美国证券交易所及纽交所上市的股票。 2008年11月,经SEC批准,BATS成为一家全国性交易所。 此后,通过在美国和欧洲市场的一系列收购,BATS规模日益庞大。BATS的交易业务主要集中在美国和欧洲,分别是BATS Global Markets和BATS Chi-xEurope。 2018年,BATS Global Markets的股票成交额达到16万亿美元,仅次于纳斯达克和纽交所,位居全球第三;BATS Chi-xEurope的股票成交额达到11.8万亿美元,位居全球第四、欧洲第一; BATS两个交易场所的成交额合计达到27.8万亿美元,仅次于纳斯达克,位居全球第二。 图8 BATS股票成交额变迁(2008-2018) 注:单位为万亿美元 数据来源:WFE假如没有BATS,在美国市场的16万亿美元股票成交额原本可以属于纳斯达克与纽交所,而且,还不会有激烈的交易费用竞争。 在很大程度上,是信息技术的发展与监管政策的默许打破了股票交易一定要在上市交易所进行交易的局面。不过,监管政策旨在维护市场公平与交易效率,而非维护几家传统证券交易所的“垄断地位”。 在一个竞争激烈的资本市场,传统证券交易所势必要受到来自多方的挑战。不过,尽管BATS交易业务发展快速、规模庞大,然而其净利润非常低。 2013-2015年,BATS在美国及欧洲两个市场的股票成交额合计达到14.6万亿美元、20.7万亿美元、22.6万亿美元,营业收入分别达到8.4亿美元、14.6亿美元、17.8亿美元,但是,净利润仅有0.47亿美元、0.49亿美元、0.82亿美元,净利润率只有5.6%、3.4%和4.6%,因为80%的营业收入以“返现(Rebate)”的形式回馈给了交易客户。所以,尽管股票交易规模不断增加,但是,盈利规模始终不高,这也是BATS选择与CBOE合并[10]的重要原因之一。 (三)应对措施为了争夺交易份额,各证券交易所围绕着交易费用展开了激烈的竞争。目前,在美国的13家全国性证券交易所中,股票交易费用共有三种收取方式。截止2019年2月底,包括纽交所(NYSE)和纳斯达克(The Nasdaq Stock Market)在内的7家证券交易所采用了“maker-taker”fee model的收费方式。在这一收费方式下,交易所向市场流动性的获取者(liquidity taker)收费,并通过“返现(Rebate)”的形式奖励市场流动性的提供者(liquidity maker),而证券交易所赚取差额,这一定价方式源于1997年Island Electronic Communications Network的创立者Joshua Levine。 SEC在当时对此采取了默许态度。4家证券交易所采用了“taker-maker”pricing model的收费方式,分别是Cboe BYX U.S. Equities Exchange、Cboe EDGAU.S. Equities Exchange、Nasdaq BX和NYSE National。“taker-maker”pricing model的收费方式与“maker-taker”fee model恰恰相反,交易所向市场流动性的提供者(liquidity maker)收费,并通过“返现(Rebate)”的形式奖励市场流动性的获取者(liquidity taker)。 2家证券交易所采用了“flat fee model”的收费方式,分别是投资者交易所(Investors Exchange)和NYSE American。在这一收费方式下,收取的交易费用是固定的。事实上,纽交所对这种通过“返现”刺激交易的方式并不积极,而且,2014年1月,洲际交易所集团CEO还呼吁SEC与FINRA等监管机构要慎重对待这一方式。但是,纳斯达克、BATS在这方面的竞争十分激烈。 2001年至2018年,纳斯达克用于“返现”的资金累计达到158.3亿美元。2003年,返现规模首次突破1亿美元;从2004年起,返现规模快速上升,这与图3中股票成交额的快速上升高度同步; 次贷危机以后,返现规模有所下降,但是,自2015年以来,返现规模再次逐年上升,2018年,返现规模达到了13.4亿美元。 整体来看,34%的营业收入用于返现。2004年至2008年,返现与营收之比快速上升,之后,这一比例有所下降,近年来,这一比例在30%左右。从返现构成来看,用于股票交易的返现规模最大,2018年,股票交易的返现规模达到8.3亿美元。 2008年起,纳斯达克也开始将“返现”的定价策略用于股票衍生品交易,此类返现呈逐年上升趋势,2018年,这一返现规模达到5.1亿美元。 2015年起,纳斯达克又将“返现”的定价策略用于固定收益产品的交易,不过,固定收益交易的返现规模较小,四年中均不超过两千万美元。 图9纳斯达克“返现”规模(2001-2018)

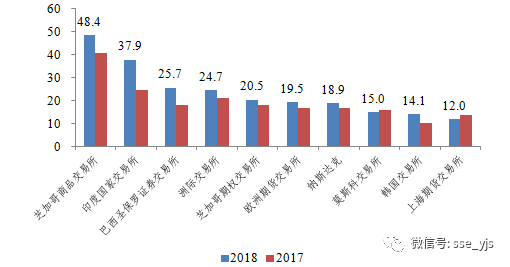

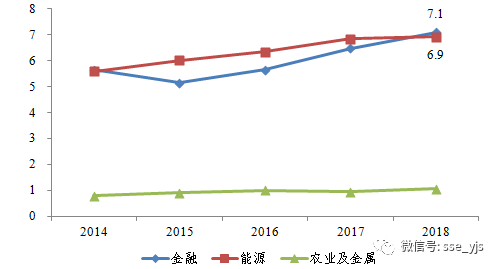

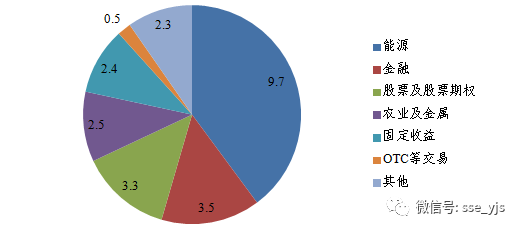

注:返现总额为股票衍生品、股票、固定收益三类交易的返现之和 数据来源:纳斯达克历年年报 不只是纳斯达克,BATS也曾使用高额“返现”的方式吸引机构前来交易,这使得BATS在几年之内快速成长为位居全球前列的交易所。通过“返现”的方式,纳斯达克与BATS确实有效快速地刺激了交易额,但是,这也导致这些交易所的业务及业绩呈现出“股票交易规模大、营业收入高、净利润低”的特点。不过,BATS的创始团队还另有高频交易公司Tradebot等业务,因此选择了通过被并购而离开交易所这一行业。 以低费率刺激股票交易的发展方式,BATS始于此、终于此。BATS的发展过程表明,这种“薄利多销”模式似乎并不是证券交易所发展的长久之计。面对着暗池交易等多元化交易渠道的竞争,纳斯达克等传统证券交易所面临着较大的挑战。 三、行业发展的机遇不只是纽交所与纳斯达克,在境外证券交易所中,以股票交易业务为主的交易所均面临着不同程度的压力。在交易业务盈利前景不佳的现实下,各交易所纷纷发展其他业务,不断提高自身的竞争力。比较典型的发展模式有两种,分别是洲际交易所大力发展衍生品业务和伦敦证券交易所大力发展信息服务。 (一)衍生品交易清算业务严格来说,近两年,洲际交易所的各项业务发展非常均衡。 不过,由于其衍生品业务的发展十分出色,本文暂只深入研究其衍生品业务的发展。洲际交易所成立于2000年,最初是一家以能源期货为主要交易产品的场外市场。洲际交易所的成立得到了英国石油公司及高盛、摩根士丹利等金融机构的投资与支持,其初衷之一是对抗在衍生品交易中处于近乎垄断地位的芝加哥商品交易所。 成立之后,洲际交易所几乎每年在全球都会收购衍生品交易所和清算公司,衍生品合约的标的资产相当多元化,这使得洲际交易所成为全球衍生品交易量最大的交易所之一。 2013年,洲际交易所收购了纽约泛欧证券交易所集团,证券交易业务的增加使之成为了全球最大的综合型交易所之一。2014年,洲际交易所减持了泛欧证券交易所的全部股权,这似乎已经表明洲际交易所对股票交易业务的态度,仅仅保留了纽交所和伦敦金融期货交易所(LIFFE)[11]。 截止2018年年底,洲际交易所集团在全球共有8家衍生品交易所(含1家能源衍生品OTC市场)、6家衍生品清算公司、5家证券交易所、2家债券交易平台。图10全球前十大衍生品合约交易所(2018) 注:亿张 数据来源:FIA在有衍生品业务的交易所排名中,洲际交易所位居全球第四。 2018年,洲际交易所的衍生品合约交易数量达到24.7亿张,较2017年增长16%,仅次于芝加哥商品交易所、印度国家交易所和巴西圣保罗证券交易所。从衍生品合约种类来看,金融与能源两类是主要构成,两类合约均有巨大的交易量,2018年,金融及能源期货及期权合约的交易数量分别达到7.1亿张、6.9亿张,分别占到全部交易合约(24.7亿张)的29%、28%。其中,仅ICE Futures Europe的能源和利率衍生品合约交易量就达到4.4亿张和5.5亿张,占到全球前四十大衍生品交易所交易量的22%和12%[12]。可以说,洲际交易所集团的金融与能源两类衍生品合约的交易量位居全球前列。 图11洲际交易所的主要衍生品合约种类(2014-2018) 注:单位亿张 数据来源:洲际交易所历年年报受监管政策限制,洲际交易所不能从事股票交易的清算,但可以从事衍生品交易的清算。 从2002年起,洲际交易所就推出了OTC能源合约清算服务,此后,洲际交易所通过一系列收购在全球布局了多家清算公司,截止2018年年底,洲际交易所合计有6家清算公司,分布于美国(2家)、英国、荷兰、新加坡和加拿大。 2017年及2018年,洲际所两次收购欧洲最大的证券存托管机构Euroclear的股权,截止2018年年底,合计持有9.8%的股权,在交易后业务领域继续深耕细作。除了衍生品交易清算业务,近几年,洲际交易所还积极布局信息业务。 2015年至2018年,洲际交易所先后陆续收购了Interactive Data、Trayport、SPSE、Credit Market Analysis、MERS、美银美林全球研究指数平台(BofAML)等指数及数据服务商,其中,作为全球第二大固定收益指数提供商,美银美林全球研究指数被全球上万亿美元的基金资产所跟踪,这也使得洲际交易所成为全球信息服务业务最大的交易所之一。 经过一系列改革,洲际交易所现在拥有相当多元化的业务模式,大大带动了业绩的增长。近几年,洲际交易所的营业收入已经达到60亿美元,净利润也稳定在20亿美元之上,这一业绩超过芝加哥商品交易所,成为全球营业收入及净利润规模最大的交易所。 图12洲际交易所经营业绩(2013-2018)

数据来源:洲际交易所历年年报

注:亿美元 数据来源:洲际交易所2018年年报 本世纪初,纽交所是全球股票成交额最大的交易所,然而,由于高企的人工成本及后续大量的返现支出,净利润率只有2.5%(2005年)。 此后,在陆续收购了群岛交易所、泛欧交易所和美国证券交易所等多家证券交易所以及采取了精简人员等措施之后,纽交所的业绩有所改善。 在与洲际交易所合并之后,洲际交易所大力发展衍生品交易清算和信息服务,业务模式及经营业绩十分具有竞争力,但这已经不能算是纽交所的成绩。 目前,股票交易业务已不是洲际交易所的唯一重点,多元化的业务模式才是洲际交易所保持活力、持续进步的根本。 图14纽交所及洲际交易所经营业绩变迁

然而,伦交所虽然历史悠久但并不因循守旧,在全球交易所行业的激烈竞争中,伦交所总能及时调整自身,其发展战略相当灵活又富有竞争力。 目前,伦交所正致力于发展成为一家金融市场基础设施提供者(a leading Financial Markets Infrastructure provider of the future)[13],不再将自己局限于交易场所。 从1995年起,信息业务就开始成为伦交所的重要业务。1995年11月16日,伦交所购买了《金融时报》母公司Pearson集团下属富时指数集团(The Financial Times StockExchange Group,FTSE)股权的50%,这是伦交所业务信息化的开始。伦交所会分享富时指数的授权使用费,还向富时指数集团收取一定的技术支持费用和场地使用费。在很长一段时间内,富时指数系列是伦交所最主要的信息产品。 2011年12月,Pearson集团将剩余50%的股权转售给伦交所,富时指数公司成为伦交所全资子公司。从此,伦家所加快了在信息服务领域的发展速度。 2014年12月,伦交所收购罗素指数公司(Russell),将信息业务发展至美国市场,进一步加强了信息业务领域的优势。 2019年7月底,伦交所宣布将以270亿美元收购金融数据分析提供商路孚特(Refinitiv),该收购计划于2020年下半年完成。 除了上述重大收购之外,伦交所还有一系列规模较小的信息服务并购活动,例如, 2017年,伦交所先后完成了对商业金融信息提供商Mergent、固定收益分析平台Yield Book、指数服务Citi Fixed Income的并购; 2018年,伦交所收购了富时多伦多全球债务资本市场公司,扩大了固定收益指数的产品范围,进一步巩固了在信息服务领域的优势。 与信息数据业务蓬勃发展形成鲜明对比的是,传统的股票交易业务风光不再。在次贷危机以后,伦交所股票市场迟迟没有恢复至危机前的交易规模,2018年,伦交所的股票交易总额为4.8万亿美元,仅为2007年10.3万亿美元成交额的47%;电子订单成交额和协议交易成交额分别有2.5万亿美元和0.9万亿美元,仅为2007年的59%和15%。 图15伦交所股票成交额变迁(2003-2018)

注:1.单位为万亿美元;2.股票成交总额为电子订单成交额、协议交易成交额、交易报告便利(TRF)三者之和 数据来源:WFE 除了信息服务,清算业务也是伦交所近年来的重点发展业务。 1997年4月,伦交所关闭了自己的清算部门Talisman,改与证券交收系统CREST系统合作,该清算系统是Euroclear UK & Ireland(EUI)的前身,并于2002年并入Euroclear。2007年10月,伦交所并购意大利交易所集团,通过意大利交易所集团下属的CC&G和Monte Titoli再次开始清算、存托管等交易后服务。 2013年5月,伦交所收购了伦敦清算所(LCH.Clearnet)的57.8%的股权; 2017年、2018年,伦交所连续两年增持伦敦清算所的股权, 截止2018年年底,伦交所持有其82.6%的股权。 伦敦清算所不但为伦交所提供股票交易的清算服务,也为美国、法国等多个国家提供债券及REPO清算服务,业务规模十分庞大。这是伦交所将自身打造成为金融基础设施提供者的重要举措之一。 信息业务及清算业务的快速发展有效弥补了股票交易业务的衰落,这在营业收入方面有着最直接的体现。 在1995年、1997年-2003年,信息业务都是伦交所营业收入最主要的来源;在次贷危机之后,这一特征更加明显。 信息业务收入快速增长,直接带动了营业收入总额的快速增长; 而且,营业收入构成更加健康、多元化。 2009年以后,交易业务收入占比快速下降,与此同时,信息业务收入占比大幅提升,2013年,信息业务收入达到3.1亿英镑(4.7亿美元),占比达到36%,是次贷危机后信息业务占比首次超过交易业务占比。 此后,除了在2014年清算业务占比超过信息业务占比之外,信息业务一直是营收中最重要的构成,2015年至2018年,信息业务收入逐年增加至8.4亿英镑(10.7亿美元),占比在38%左右。 在清算业务方面,自2013年伦交所收购了伦敦清算所近六成的股权之后,伦交所的清算业务规模大幅上涨,2014年,清算业务收入达到5.2亿英镑(7.7亿美元),占比增至38%; 2015年至2018年,清算业务收入逐年增加至8.1亿英镑(10.3亿美元),占比达到36%,略逊色于信息业务。与此同时,传统的交易业务占比大幅下滑,2018年,交易业务收入规模为2.9亿英镑(3.8亿美元),占比降至15%。看上去,交易业务已经是伦交所一项不那么重要的业务了。 图16伦敦证券交易所分项业务收入(1995-2018)[14]

注:营业收入为交易业务、信息数据业务、清算业务和其他业务四项之和 数据来源:伦交所历年年报四、总结多年以来,证券交易所行业与资本市场共生共荣。 然而,近二三十年以来,机构投资者交易模式不断改变等因素正在重塑着资本市场与证券交易所的关系。传统证券交易所赖以生存的交易业务日趋受到挑战,与此同时,不少证券交易所积极开拓新的发展机遇。 在这样的背景下,本文分析了纽交所与纳斯达克在股票交易业务方面的挑战,研究了洲际交易所与伦敦证券交易所开拓的多元化业务模式,以期为国内交易所在未来的发展中提供有益的经验借鉴。 在美国,次贷危机后,纽交所和纳斯达克的股票成交总额明显下降,2018年两所的成交额(66.6万亿美元)仍未达到2008年峰值水平(70.1万亿美元),其中,纽交所的股票成交额仅为2008年的三分之二。 这一现象背后的主要原因是美国市场股票交易渠道较为多元化,暗池等另类交易系统及新兴交易所如BATS等“抢夺”了传统证券交易所的不少份额。为刺激股票成交额,证券交易所均支付了大量“返现(Rebate)”费用——将交易收入的相当部分返还给经纪商等交易机构。 然而,大量的返现支出恶化了经营业绩,有限的盈利进一步制约了发展前景。股票交易业务不复往昔,似乎呈现出了日渐衰落的趋势,这正成为许多境外传统证券交易所共同面临的挑战。在这一现状下,各交易所纷纷发展股票交易之外的其他业务,打造在未来竞争中的相对优势。比较典型的发展模式有两种,分别是洲际交易所的衍生品业务和伦敦证券交易所的信息服务。 洲际交易所现拥有8家衍生品交易所和6家衍生品清算公司,其金融与能源两类衍生品合约交易位居全球前列,衍生品交易清算收入成为交易收入及营业收入的主要构成。 伦交所近年来大力发展信息服务,收购罗素指数(Russell)、路孚特(Refinitiv)多家信息数据公司,信息服务收入已经连续四年成为伦交所最重要的收入来源。此外,洲际交易所还积极发展信息服务,伦交所还积极发展清算业务,多元化业务模式正成为境外交易所的竞争优势。 [1]美国的另一家证券交易所CBOE Global Markets前六个月的股票成交额达到6.6万亿美元(原BATS Global Markets的成交额),三家证券交易所的股票成交额占到全球的58.5%。 [2]群岛控股公司成立于1996年12月,是SEC最早批准的4个ECN之一。2000年3月,群岛控股公司与位于加州的太平洋交易所达成协议共同建立群岛交易所。2001年12月,SEC批准群岛控股公司成为一家交易所。2004年1月,群岛交易所以5069万美元收购了太平洋交易所及其母公司。——《美国纽交所群岛交易所》,李冀峰、周召辉,《产权导刊》,2006年8月。 [3] 2009年及之后的年报,纽交所不再单独披露“返现”支出。 [4] Instinet Group下的INET ECN是当时全美最大的电子交易平台之一,也是全球最早的ECN,成立于1967年。Instinet Group还曾于1986年建立了第一个真正意义上的现代暗池——After Hours Cross,Cross至今仍被纳斯达克所使用。 [5]在美国,交易所不得从事股票的清算业务。股票交易之后的清算等交易后业务由独立机构全美证券存管清算公司(The Depository Trust and ClearingCorporation, DTCC)负责,DTCC是美国市场最主要的证券存管和结算机构,为股票、期权、基金等产品提供存管、清算、交收、抵押品管理等服务。但是,交易所可以从事衍生品清算业务。 [6]《解密黑池交易:一般人不知道的财富秘密》 [7]根据《另类交易系统准则》(Regulation ATS)的规定,当一个ATS某一只股票月均交易量在过去的6个月内有4个月超过全国月均交易量的5%时,才需要公布其内部相应股票的最优报价订单的详细信息。——《暗池交易的发展及启示》,攀登等,《证券市场导报》,2013年3月。 [8] Bennett, P. and L. Wei. Market Structure,Fragmentation, and Market Quality. Journal of Financial Markets, 2006, 9,49-78 .[9] Jiang, C., T. McInish and J. Upson. WhyFragmented Markets Have Better Market Quality: The Flight of Liquidity OrderFlows to Off Exchange Venues. Working paper, 2011, University of Memphis.以及Zhu. H.. Do Dark Pools Harm Price Discovery? Working paper, 2011,Stanford University. [10]2017年初,芝加哥期权交易所CBOE完成了对BATS的收购,并更名为CBOE Global Markets,自此,CBOE成为一家拥有衍生品与股票交易的综合性全国交易所。 [11]全称为The London International Financial Futuresand Options Exchange。LIFFE是欧洲衍生工具的先行者之一,按交易价值计算,是当时全球第二大衍生品交易所。洲际交易所集团现已将其更名为ICE Futures Europe。 [12] 2018年,在能源和利率衍生品合约方面,全球前四十大衍生品交易所交易量分别达到19.9亿张和44.9亿张。[13]伦交所网站https://www.londonstockexchange.com/exchange/news/market-news/market-news-detail/LSE/14226376.html [14]其他业务收入还包括会员费、上市费、技术支持费用,等等。本文使用了多年的年报,而年报中对业务划分口径每隔几年就会有所变化。因此,为了突出信息、交易、清算等几项主要业务,本文将其他的业务收入加总为“其他业务收入”。 张晓斐 本文来源:VC通证部落 —- 编译者/作者:VC通证部落 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

数字证券 观察 | 证券交易所行业发展的“危”与“机”

2020-03-10 VC通证部落 来源:火星财经

数据来源:纽交所及洲际交易所历年年报

数据来源:纽交所及洲际交易所历年年报

LOADING...

相关阅读:

- 攻击推特的黑客使用真实驾照信息注册并验证了其在 Coinbase 的账户2020-08-02

- Newdex联手Defibox重磅上线Box挖矿,开启DeFi新征途2020-08-02

- AlCoin交易所,打造一流的去中心化数字货币新金融2020-08-02

- 马来西亚证券交易所探索区块链2020-08-02

- Tether国库券的移动天数:1.38亿美元2020-08-02