全球化的时代,2020年的整个3月,是极其特殊而足以载入史册的一月。新冠疫情的大流行以及石油战的打响,使得我们无所遁形地站到了危机边缘,全球经济、金融、社会都在经历剧烈动荡。截至本文撰写时,全球新冠肺炎(COVID-19)已蔓延至全球178个国家和地区,总确诊数达78.23万人,近一周攀升幅度达到过往最高,疫情依然严峻。本文将聚焦传统资本市场和加密市场,对近期行情作简要回顾、剖析和展望。

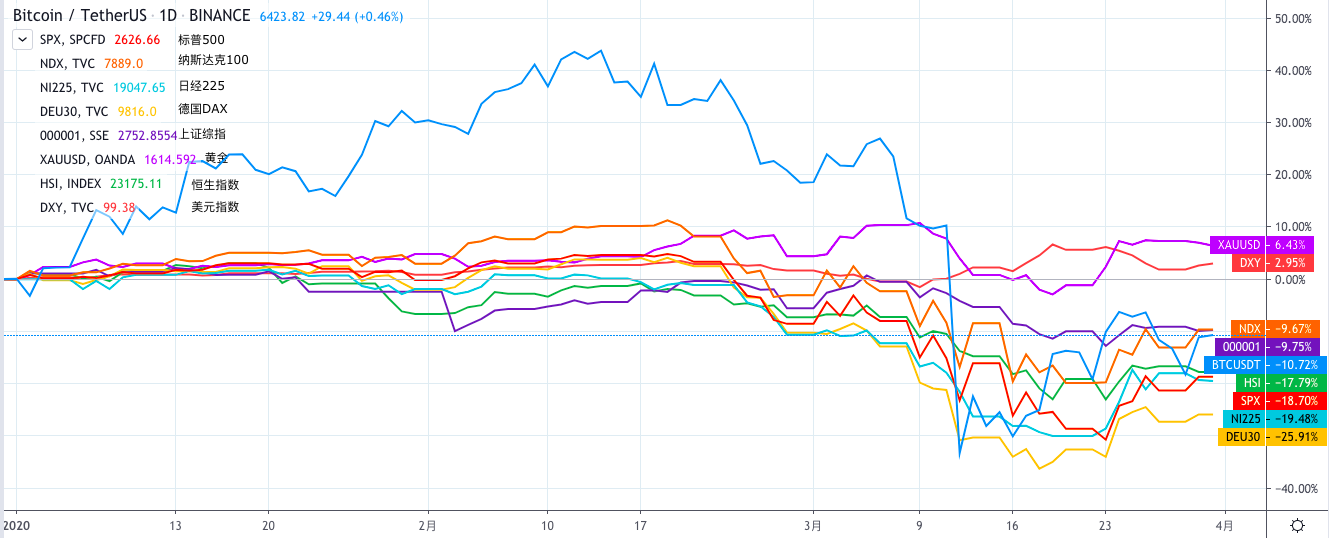

一、行情复盘 传统资本市场:海啸忽来,力挽狂澜 2008年金融危机以来,经济复苏加上各国政府和央行的政策加持,传统资本市场欣欣向荣,尤其美股开启了长达十年长牛。然而,2020年新冠疫情的出现似乎极快地戳破了这场泡沫,各类资产均出现不同程度的恐慌下跌。纵观2020年初以来各类资产的动态收益率,除国际黄金和美元指数分别以6.43%和2.95%稍涨结尾,其余资产均大幅跌破,目前标普500-18.70%,上证综指-9.75%,德国DAX最甚-25.91%,比特币-10.72%,收益率位居各类资产第五。

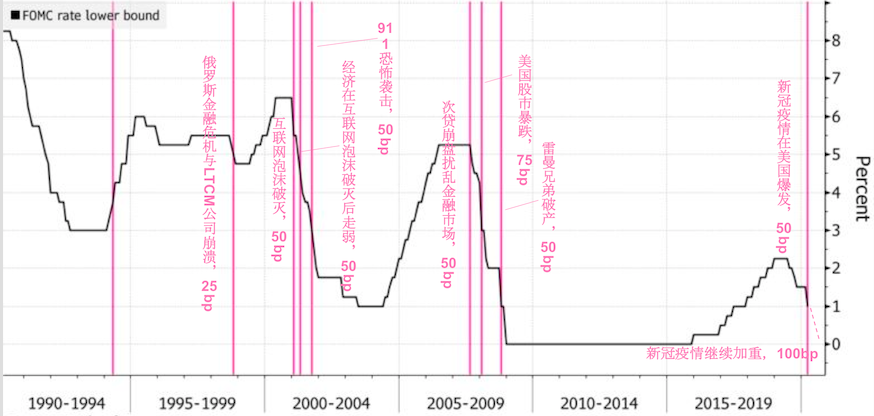

图1: 2020年各类资产动态收益率 数据来源:TradingView 美股方面,2月下旬以来遭受重挫。3月的短短10日内共发生4次熔断,而历史上仅在1987年有过1次熔断记录,股民纷纷调侃称“和股神巴菲特一起见证历史”。面对资产大跌、经济减速,美国方面出台了一系列特殊政策试图力挽狂澜,这包括: 紧急降息:3月3日和3月16日,美联储两次紧急降息,分别下调50bp和100bp,将联邦基金目标利率维持在0%~0.25%。紧急降息,顾名思义只有在事态极具严重时发生。图2展示了截至目前美联储的所有紧急调息事件,其中降息一共9次。对比过往7次紧急降息(下调幅度为25~75bp),近期调整的幅度和频率均超出市场原本预期。继美联储降息后,多国央行纷纷跟进,但今年内我国尚未有所调整。除此之外,贴现窗口作为银行体系的最后贷款人工具,也已去除惩罚性溢价,降至历史最低水平0.25%。

图2: 美联储紧急调息事件 数据来源:美联储,Chain Capital整理绘制 量化宽松(QE):相比降息,量化宽松是更加非常规的货币政策。3月,美联储几次扩大美债、MBS等资产的回购规模,最近一次更推出了迄今为止力度最大的“开放式资产购买计划”,即无限量QE。 借贷便利工具:除商业银行的贴现窗口外,近期美联储还针对一级交易商、货币基金、私人部门等各方启动了多个借贷便利工具,分别为其提供流动性。 财政政策:除上述货币政策外,美国2万亿美元财政刺激计划也于3月底通过,将为受疫情影响的美国公民提供直接援助,常称“直升机钱”。 特殊之时,特殊之举。美国近期政策的刺激力度超过2008年金融危机时期,表明其决心之强,也暗示当下事态严重性。然而,尽管政策为市场注入了大量流动性,市场似乎仍不太买单。3月22日后,各类资产价格有所回升,但涨势较为疲弱。一方面,疫情的剧烈加重和难以预期导致二级资本市场定价困难,在全球疫情拐点尚未明晰之前,恐惧似乎难以平息;另一方面,更根源的问题在于,在多年低利率、量化宽松、监管放松的环境下,市场本身存在一定的流动性压力和信用违约风险,疫情的大流行可能只是引发熔断的导火索。 2、加密货币市场:黑天鹅到来,脆弱性显露 价格全线暴跌,同美股相关性增强:加密市场向来价格波动剧烈,以比特币为例,几次牛熊周期中最大回撤接近80%可以说是历史经验。但自今年2月中旬起,其下跌幅度之大出人意料:从10500美金下跌至最低3800美金,最大回撤达-64%,3月12日单日下跌40%,在其11年历史中实属罕见。从下图走势可以看到,近期比特币同美股之间有很大程度上联动(近一个月30天相关系数最高达+0.91),而黄金作为避险资产,在三者中相对抗跌且回升力度最大。比特币于2008年金融危机中诞生,常被叙述为“数字黄金”、“更好的货币”,但从近期的表现来看,其反脆弱性并未体现,相反地暴露出加密市场的某些脆弱性。

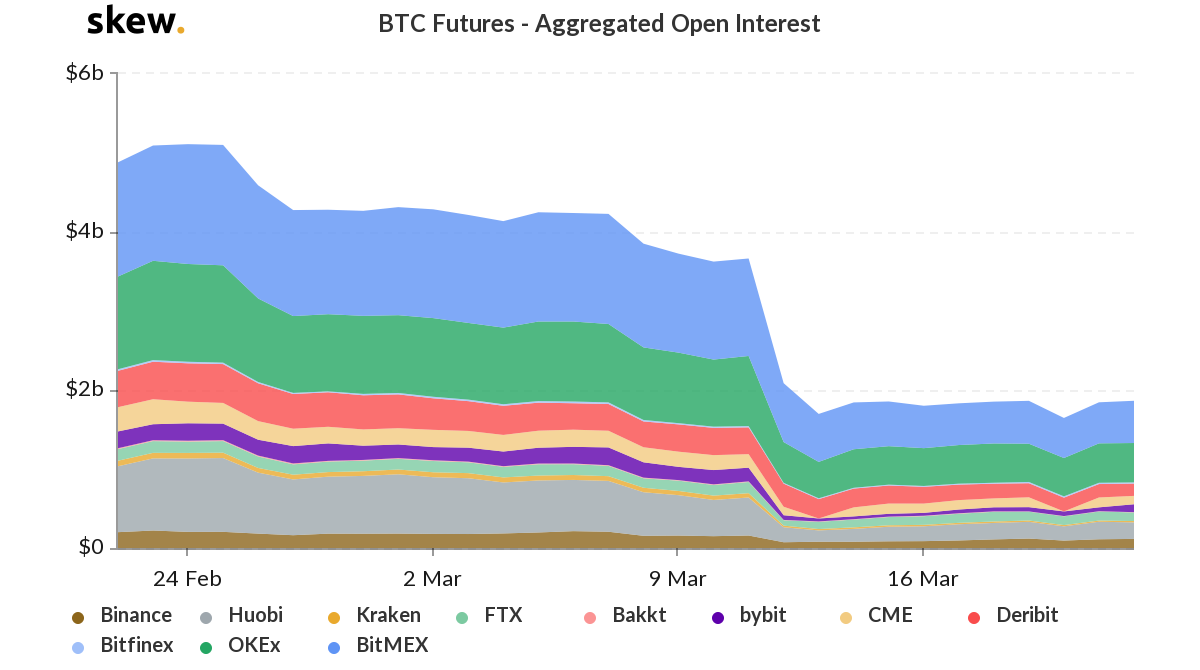

图3: BTC、标普500和国际黄金近3个月表现 数据来源:TradingView 衍生品爆仓巨额爆仓,多空人数比下降:在加密合约市场,3月12日和3月13日价格暴跌同时,多头合约出现大规模爆仓,数十万币民损失惨重。据合约帝数据,两日全网的爆仓量(包括BTC在内的各币种)分别达23.92亿美金和22.21亿美金,多头爆仓比例分别占95%和87%,BTC的爆仓集中发生在最大的合约平台BitMEX上。爆仓清算后,BTC的未平仓持有量较上月显著减少(50亿美金至19亿美金),多空人数比也大幅降低(OKEX平台从月初最高2.4降至目前0.89)。

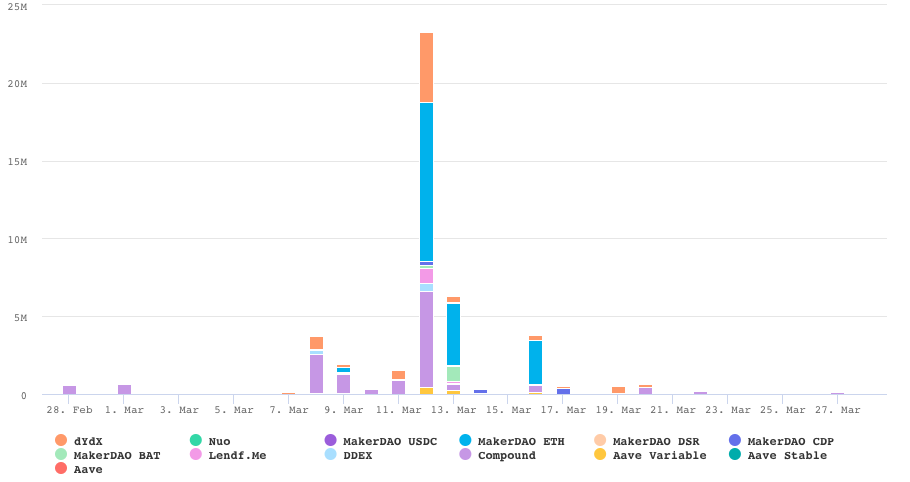

图4: 比特币合约总持仓量 数据来源:Skew Defi大规模清算,出现坏账损失:Defi(开放式金融)在加密市场被寄予厚望,在过去两年里实现了非常可观的规模增速,其涵盖范围通常包括:去中心化借贷、去中心化交易平台和去中心化衍生品市场等。在本次市场动荡之中,Defi未能很好经受考验,尤其是去中心化借贷,其进一步作用于市场的下跌。3月12日,以下10个Defi借贷平台遭到高额清算,合计清算价值2327万美金,MakerDAO的ETH合约被清算1021万美金。值得一提的是,由于当日币价下跌过于快速,链上严重拥堵等因素,Maker上的ETH拍卖清算乏人问津,有人以0 DAI(零成本)获得价值约四百多万美元的拍卖。这导致的结果是系统债务赤字,Maker团队后通过增发MKR 拍卖融资。截至目前,MakerDAO已成功完成债务拍卖,共有2.1万枚MKR以530万Dai的总价被售出。

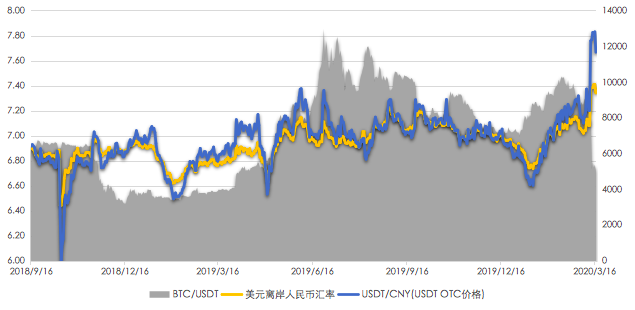

图5: Defi借贷平台清算金额 数据来源:Debank 综上,许多不可能的事似乎集中发生了,疫情的大流行、美股的连续熔断、美联储的王牌政策、“避险资产”比特币并不避险等等。针对加密货币市场而言,这般的雪崩下跌固然出人意料,但导致原因并非无迹可寻,除了全球疫情蔓延和潜在的市场操纵之外,其余原因还可能如下。 二、原因剖析 流动性危机:现金为王,流动性为王 近期加密资产的走势同美股联动,原因也大概率同传统资本市场潜在的流动性危机密切相关。首先从盘面上看,近期各类资产恐慌式下跌,而美元指数一度上涨,这是美元流动性紧张的典型表现。再者,美联储的货币政策、为其余国家提供流动性互换,也表明我们可能处在严重的流动性危机之中。疫情引发暴跌,美股、ETF等市场的平均杠杆通常为3~4倍,有头寸的投资者若未及时补充保证金,则可能导致大规模爆仓。加之市场上一些货币基金也面临赎回压力,各类资产被抛售以换回美元流动性,美元需求由此上升。流动性告急之下,比特币流动性、风险高,被抛售的可能较大。这也从侧面体现出本次比特币作为“避险资产”的愿景没有实现,而更大程度上被视为“风险资产”。参考图6的比特币、美元和比特币价格走势,你也许能一定程度上理解为何近期比特币下跌、美元和USDT上涨。

图6: BTC、美元兑人民币汇率、USDT走势数据来源:Wind、Chainext,Chain Capital整理绘制 加密市场高杠杆:流动性危机在前,高杠杆危机在后 加密市场高风险,高波动,杠杆率较传统市场高出许多。2020年5月,比特币减半即将到来,场内参与者众多看好,合约和现货加杠杆的现象普遍。这类参与者通常为持有现货的矿工、对冲基金和散户投资者。3月12日以前,比特币合约多空人数比高达2倍之多,大量参与者单边押注于上涨趋势。流动性危机引发比特币抛售后,随之而来的是杠杆多头进入强平清算,导致币价进一步下行。具体来看,加杠杆的方式包括以下。 场外杠杆:指通过场外抵押借贷的方式增大头寸。由于区块链的特性,场外借贷可通过中心化平台和去中心化平台。

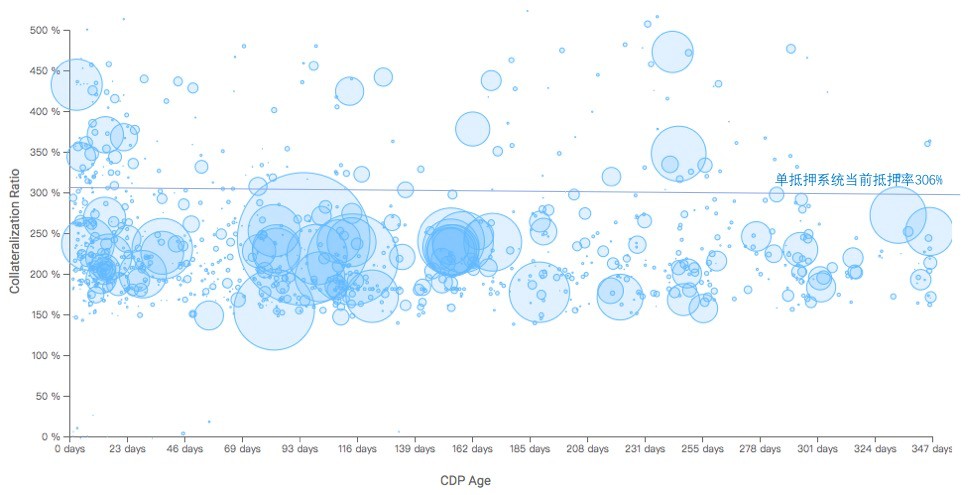

图7:贝宝在贷金额 数据来源:贝宝,Chain Capital整理绘制 去中心化借贷方面,头部的借贷类Defi项目包括:MakerDAO、Compound和dYdX,本文撰写当前系统抵押率各自达到306%(Maker SCD)、574%和353%。以Maker SCD为例,其规定的最低抵押率为150%,即当抵押率(抵押物价值/所借DAI价值)低于150%时, 将触发系统自动清算。150%的抵押率阈值意味着借贷一次的杠杆率可最高达到1.67倍,当然重复操作可以实现更高杠杆倍数。图8为Maker SCD系统所有活跃CDP(债仓)的抵押率,范围介于150%~500%,集中分布在250%附近。

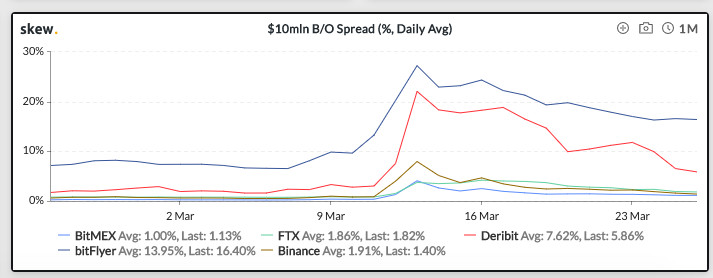

图8: MakerSCD各CDP抵押率 数据来源:Maker 场内杠杆:指通过交易平台上的现货杠杆或合约杠杆增大头寸。加密交易平台所支持的杠杆倍数可以非常高,例如BitMEX为1~100倍(2019年平均使用杠杆20~40倍),Binance则最高支持125倍。近期币价暴跌下,使用高杠杆(甚至包括2倍杠杆)的多头玩家根本无力承受,导致的结果是交易所自动平仓、清算,很大程度上加重了币价下行。下图为过去1个月比特币合约盘口价差,3月12日的极端行情下,各衍生品平台上价差扩大,流动性严重损伤。

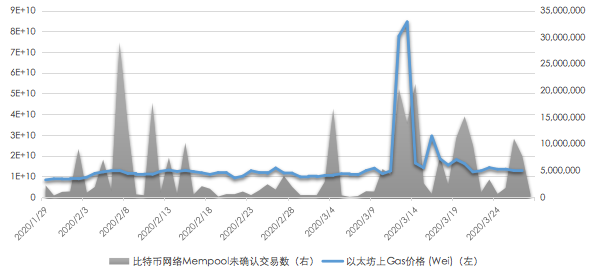

图9: 比特币合约盘口价差(1千万美元) 数据来源:Skew 区块链性能堪忧:链上拥堵加重,跨市场做市困难 本次极端行情也暴露出区块链在性能方面的弊端,链上拥堵严重影响了交易者的行为。一方面,用户无法快速追加保证金以避免爆仓,另一方面,套利者、做市商、Prime Broker无法正常操作,各交易平台出现价差以及期现脱轨,市场无效性凸显。下图为仅两个月比特币和以太坊网络数据,3月12日和3月13日两者的未确认数和gas价格分别出现峰值。

图10: 比特币和以太坊近期网络数据 数据来源:区块浏览器,Chain Capital整理绘制 三、对策及展望 近期加密市场下跌的速度和幅度之大,对于业内从业者和投资者而言,是巨大的考验和挑战,甚至直接打击了许多人的信心。危机给行业带来了教训和警示,未来应当加以改善,才能正向发展。针对文中讨论的问题,未来我们也许可以考虑以下对策。 合理使用杠杆:高杠杆在极端行情下撬动的效应巨大,除用户自律做好风险控制之外,交易所应当对不同资质的用户设置不同的杠杆约束,务必做好投资者风险提示和教育,提高平台交易性能,减少overload的情况出现; 引入熔断机制:本次的极端行情下,值得玩味的是BitMEX在3月13日宣布临时“维护”下线。类似股市熔断,这其实很大程度上避免了市场继续恶性下跌。加密市场缺少统一监管和指导,是否应当引入熔断机制值得行业探讨; 推动技术突破:区块链的不可能三角问题仍是阻挠落地应用的一大挚肘,本次在性能上凸显的问题值得进一步关注。纵观目前的技术方案,侧链、分片、Layer2等仍然缺少实质性进展,需要行业从业者进一步地投入和推进。 比特币诞生自上轮金融海啸之中,成长在全球放水之下,汇聚起加密蓝海。过程激荡无法避免,投资者须注意风险控制。在目前通胀预期加强、流动性危机有所释放、区块链受国内重视的环境里,加密市场的基本面依然具备,值得行业从业者持续推动进步。 -END- 免责声明 本文仅提供一般性参考信息,不构成本组织及成员的任何投资建议。本文原始资料均源于网络,Chain Capital不对资料中所述信息的准确性或完整性做出任何承诺。任何情况下,ChainCapital 不对任何组织及个人基于本资料的行为负责,请自行承担依据本信息所做决策的所有风险。如有任何建议,欢迎来函批判指正。 关于我们 Chain Capital成立于2015年,是一家专注精品区块链头部项目投资和专业数字资产管理的新型数字基金公司,通过将传统?融智慧和区块链新技术应?相结合,致力于挖掘、孵化和管理一批世界级的经典投资项目,被多家机构评为TOP区块链投资机构。核?团队拥有众多区块链?业投资的成功案例:

本文来源:ChainCapital —- 编译者/作者:ChainCapital 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

海啸忽来,加密市场能否有避风港?| Chain Capital Research

2020-04-01 ChainCapital 来源:火星财经

LOADING...

相关阅读:

- 美国卫生部长公开通报追踪Covid-19病例的区块链项目2020-07-27

- 新冠疫情夺走了许多人的生命 小伙却在家挖矿赚的盆满钵满2020-07-22

- 全球新冠疫情、央视“315晚会”对当下BTC行情,有何影响、怎样应对?2020-07-12

- 新冠疫情=逆全球化?区块链技术对你说“不”!2020-06-28

- 丁佳永:全球新冠疫情还在蔓延避险情况下比特币价格能否上涨2020-06-08