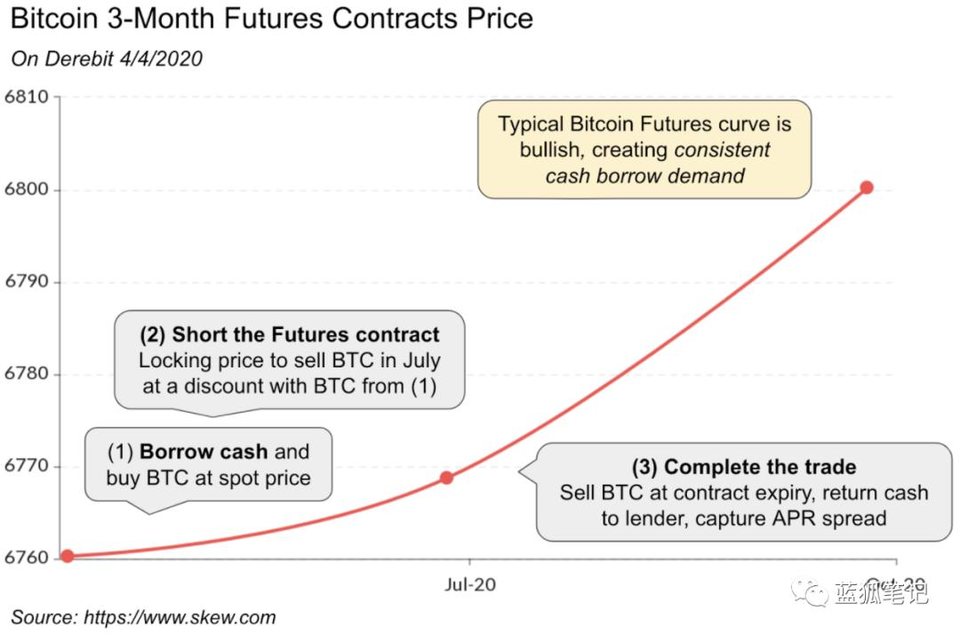

原文标题:《黑天鹅与加密借贷、稳定币和 DeFi》(Around the Block #5: Downstream Impacts of the Recent Market Crash on Lending, Stablecoins, and DeFi) 加密市场充满巨大的波动性,同时孕育着几乎所有人都无法意料的黑天鹅。加密市场的巨大波动性不仅影响了其现货交易,也对加密货币借贷市场、稳定币以及 DeFi 的发展都产生了深层影响。作为加密市场的玩家,需要对加密市场的发展有深入了解。本文作者是来自 Coinbase 的 Justin Mart,由「蓝狐笔记」社区的「SIEN」翻译。 借贷市场:利率驱动的背后 加密借贷市场表现强劲,在过去几年时间,传统机构和加密原生产品提供了大约 130 亿美元的总贷款。 借贷市场支持参与者实现: 将加密货币借给其他人,并收取利息通过抵押品借入加密货币,支付利率费这些借贷市场要么通过中心化的中介机构来提供,要么通过智能合约平台来提供,这些平台旨在确保避免资金的损失。在这个领域,公司的基本收入流是净利息保证金,它们捕获了利差。利差来自向借款人提供的利率和支付给出借方利息的差额。 不过借贷行为也伴随着风险。借款人可能会违约,尤其是当底层抵押品经历大幅波动。在本文中,我们研究了借贷市场在本次 3.12 黑天鹅中的表现。在深入探讨之前,我们先要理解究竟是什么机制驱动利率变化,以及它与市场条件的关系。 人们需要借贷的原因 借款人抵押某种形式的抵押品,并借入加密货币或现金,其原因是: 投机 投机包括做多或做空。做空是借入加密资产并将其售卖换取现金。做多是借入现金并买入加密资产。做空和做多都是投资者增加回报或对冲风险(尤其是高度波动期)的重要机制。 运营资本 支持业务发展或个人事务的流动性资金。比特币对于几个业务来说是重要的运营资本,其中包括矿工、OTC 柜台、汇款、贸易公司等,它们需要获得大量的资本以推动运营。此外,通常来说,借贷不用纳税,这样在无须发生税务罚金情况下,保持加密货币的敞口。 衍生品套利 衍生品套利要求更深入的理解。以比特币期货合约为例子。这些合约就未来的某个时间点以某个特定价格达成买入或卖出比特币的协议。这些市场的定价方式反映了投资者的情绪。通常来说,BTC 期货市场是看涨的,其中在未来三个月买入或卖出比特币的价格要高于今天的现货价格。 现货价格和期货价格之间的价差代表了通过套现交易进行的套利机会。如果 3 个月的 BTC 期货价格比今天的现货价格高于 5%,那么,精明的投资者可以借入现金并购买今天的 BTC,与此同时,做空期货市场(锁定其 3 个月后 5% 溢价的售卖价格),这可以在接下来的 3 个月中有效捕获 20% 的年化收益。如果 3 个月内借入现金所收取的利率不到 20% 的年利率(以及其他附加费用),那么用户是可以获得利差的。

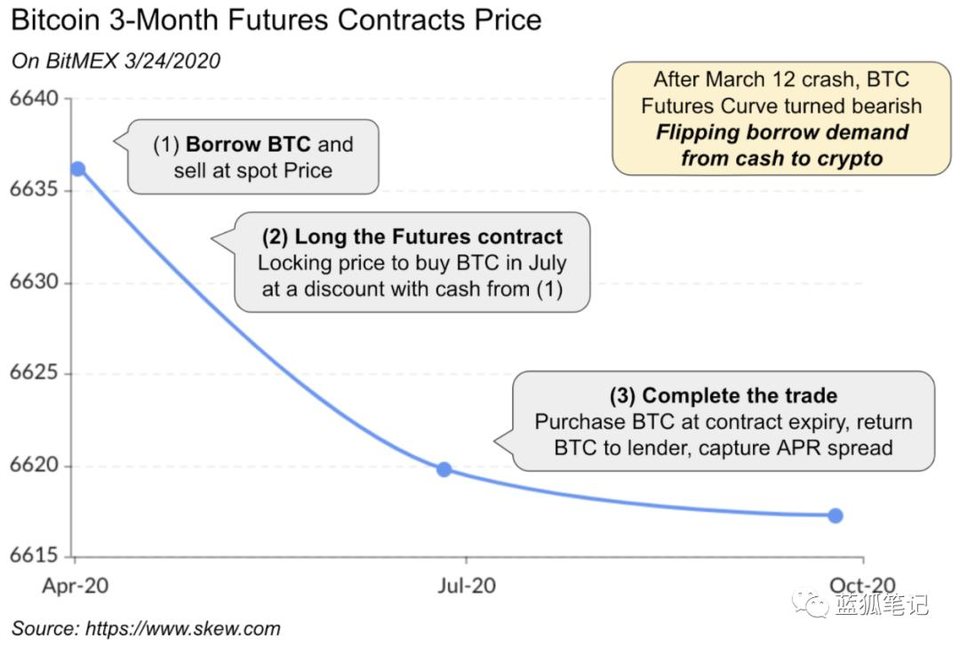

加密市场的情绪通常是看涨的。Coinbase Consumer 的平均交易量中 60% 是买入,来自杠杆多头交易者的借贷需求为净多头,且期货曲线通常看涨。这种情绪驱动现金借贷需求,但是,当市场转熊时会发生什么? 首先,现金套利交易变成加密套利交易,用户可以借入 BTC 而不是现金来实现期货套利,然后立即在现货市场卖出,并做多期货合约。 当期货曲线转为看跌,贷款市场转向加密借贷,现金借贷需求枯竭。

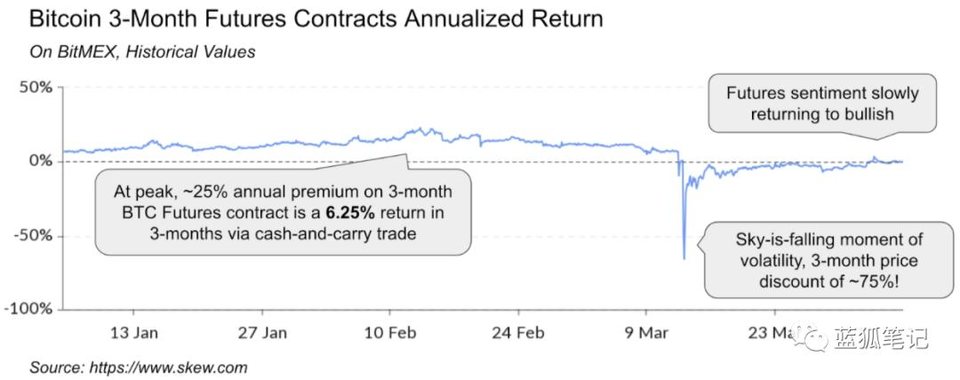

考虑到衍生品市场的交易量(通常每天大于 50 亿美元),有时候期货和现货价格存在巨大的差异。衍生品套利通常是借贷需求的重要来源。

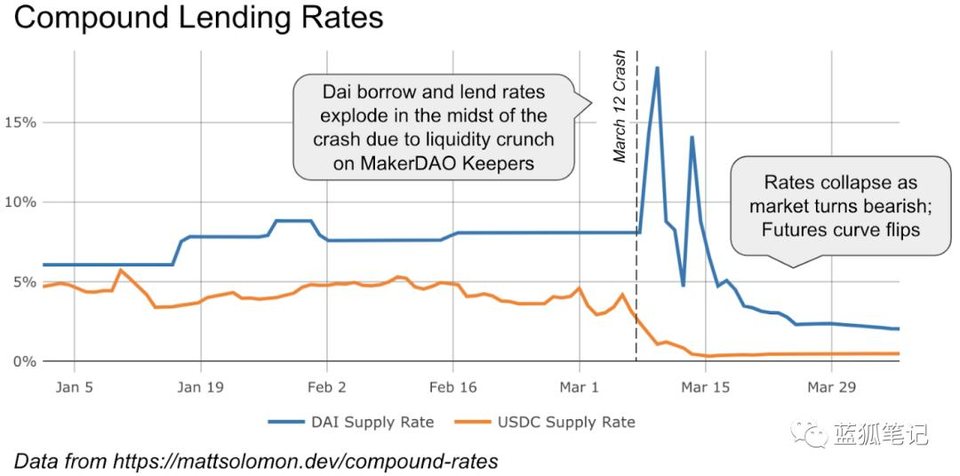

什么驱动利率?为什么 DeFi 利率通常很高? 像任何市场一样,利率最终也是由供求关系决定。不过,有更深层的机制在起作用: 加密借贷市场接受加密货币作为抵押品 对于很多加密货币的机构和个人来说,他们最深的资金池是加密货币,这是抵押借贷唯一可行的途径。 使用加密货币作为抵押品通常是高风险的 加密货币的波动性更大,因此很难有合适的借贷风险模型。这一方面限制了接受加密货币作为抵押品的公司数量(供应减少),另一方面,他们也要求更高的利率来承担风险。 由于效率的提升,稳定币比现金更受青睐 将现金导入加密货币需要时间。很多借贷用例要求立即行动,因此只能在准备好部署稳定币的加密原生解决方案中选择,这增加了对稳定币的需求。 DeFi 借贷依然是利基市场,且难以利用 只有深入参与的人才了解如何访问 Compound 等 DeFi 服务,并思考风险。未来会有改变。但今天依然限制了供应。 具有合约风险 DeFi 平台是智能合约的集合,且可能易被攻击。更大的风险要求更高的利率。 综合上述原因,通常来说,这导致了更高的稳定币和加密借入 / 借出利率,尤其是在 DeFi 中。 随着对加密市场采用的增长,这些利率最终会随时间推移而下降。越来越多的借贷柜台会接受加密货币作为抵押品,稳定币的采用会增长,加密货币与法币的转换会更有效率,DeFi 会走向主流,且对智能合约风险有更好的保护。在此之前,我们可以在 Compound、Dharma 以及 dYdX 上享有更高的稳定币借贷年化收益。 当市场崩溃时会发生什么,我们将来应如何期待? 当前的现状是,投机、运营资本和衍生品套利对稳定币借贷有大量需求。但当市场情绪反转时: 对加密货币的借贷增加 为了对冲风险(做空) 在风险增加的情况下,借入现金做多 即使你相信市场长期上涨,但巨大的波动性可以迅速灭掉你的头寸 期货曲线转熊 稳定币需求转向加密货币需求 Compound 的借贷利率显示了这个切换的幅度

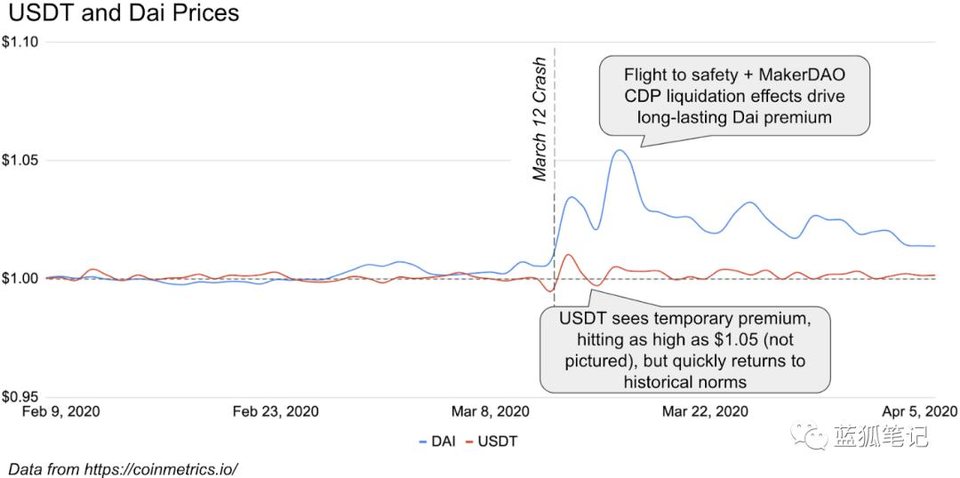

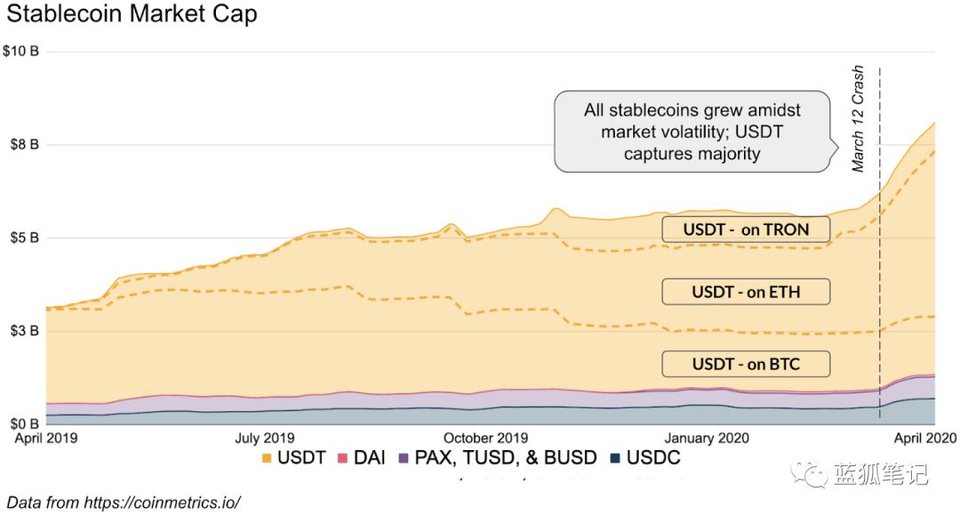

随着市场情绪转为看涨,且波动性下降,可以看到稳定币借入需求开始上升,可能会达到之前的水平。这将是一个重要的发展,很多加密公司依赖于高稳定币年化收益来补贴增长。这些是 Dharma、Linen 和 Multis 等加密新银行。 整体而言,加密借贷是如今的一项重要业务,并且未来可能会继续增长。市场情绪指向需求偏好,不过在牛市和熊市市场总体需求依然很高。Coinbase 寻求扩展借 / 贷业务,增加借贷市场的流动性,以推动加密市场的成熟。 稳定币:动荡给它带来发展机遇 在深入探讨之前,简要回顾一下稳定币在今天加密领域的用法: 用于交易和投机的合成美元 很多交易所没有得到监管机构批准,无法提供真正的法币服务。但是,大量的交易和投机活动发生在法币和加密货币之间,稳定币为交易所长尾提供合成法币订单簿。 结算 稳定币既有加密货币的优势(快速、全球、廉价的结算),又没有加密货币的不足(价格波动),且被越来越多地用作为商品和服务的结算。有趣的是,亚洲似乎自然地在一些加密相邻领域采用稳定币,Coinbase commerce 看到稳定币采用的强劲和新生的增长。 资本流通 稳定币是全球的开放生态系统,使其成为资本流通和 USD 敞口的有吸引力选择。如今面对 COVID-19 的不确定性,美国发行 2 万亿美元的一揽子刺激计划(是比特币市值的 16 倍),并将银行存款准备金降至零,且将联邦利率降至创记录的低水平。同时,金融市场处于担忧情绪,投资者大量出售资产以管理其杠杆头寸、对冲风险,并寻求稳定性。 稳定币市场发生了什么? 随着市场崩溃,我们看到一些下游效应: 由于对安全的需求激增,稳定币以溢价进行交易。随着套利者挖出稳定币,并以溢价售卖满足需求,稳定币的发行增加。为管理头寸或捕获套利机会,投资者在交易所之间调整持有资产,链上活动激增。稳定币价格冲击的严重程度和持续时间跟出入金的效率直接相关。如果任何人都可以简单生成稳定币或赎回 USD,那么任何冲击都是短期的,因为套利者会迅速介入并维持价格稳定。 让我们看看 Tether 发生了什么。随着需求高企,USDT 在 3 月 12 日以 1.05 美元的溢价进行交易。但是,套利导致其价格在几天内回归到历史平均水平。 与此同时,Dai 的交易溢价更高,直到 2020 年 4 月 6 日,其交易溢价依然存在。这是 Dai 生态系统背后一些更深层次机制直接导致的,其中包括未能保持其清算引擎平稳运行,导致 MKR 代币产生 400 万美元的资本损失。(蓝狐笔记:可以参考蓝狐笔记之前的发布的文章《Maker「黑色星期四」复盘:深挖时间线剥离每一层》)

在市值方面,USDT 扩大了其作为主导稳定币的地位,这很大程度上归功于其最具流动性的地位,尤其是在亚洲。 对于很多人来说,鉴于 Tether 的貌似可疑的历史、与 Bitfinex 的紧密关系、对影子银行的明显使用、以及以部分准备金运行,这确实是个奇怪的趋势。业内人士的看法不一,因为目前来说,Tether 至少有 70% 的支撑,但何种情况,市场并不在意,Tether 继续以 1 美元的价格进行交易,并持续扩大其领先优势。

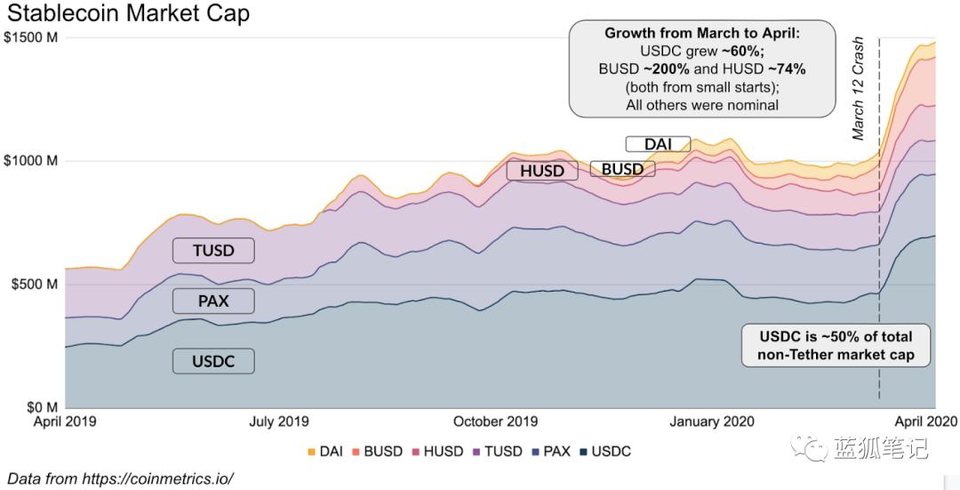

对 USDC 来说,这些也是持续推动其采用的机会。尽管挑战 Tether 的流动性可能需要更长时间,但在其他领域已成功赢得关注。尤其在 USDC Bootstrap Fund 帮助下,与 DeFi、新兴银行、汇款应用等进行合作。USDC 是受监管、完全支撑的稳定币,有平稳的出入金渠道。

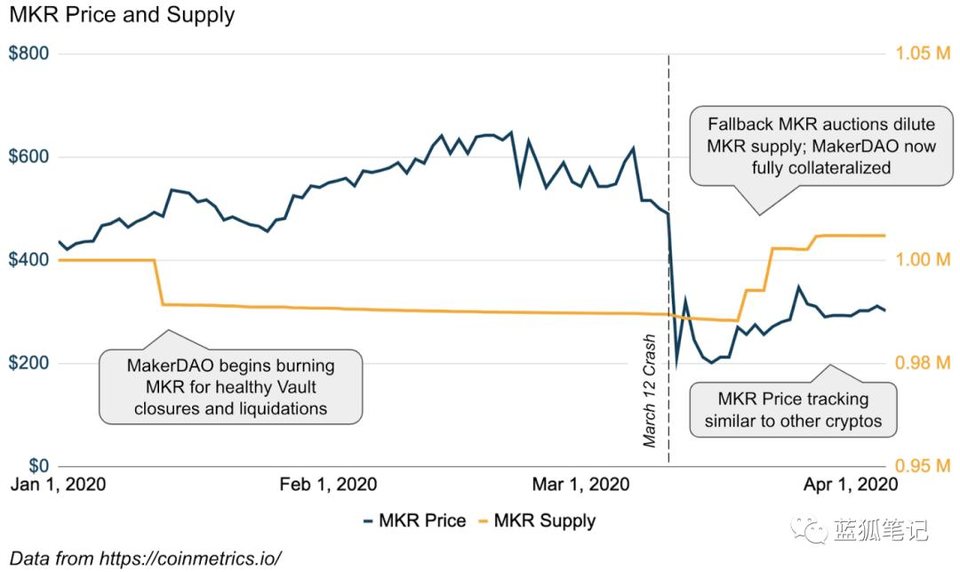

稳定币将继续存在,且每天都在被采用。此外,市场的动荡是稳定币增长的契机。 请注意:稳定币采用并不代表资本离开加密货币。相反,它代表了资本等待重新进入更大的加密市场,这是稳定币采用的乐观信号。 DeFi:MakerDAO 清算引擎在市场崩溃中破裂 MakerDAO 是合成稳定币 Dai 背后的智能合约 DeFi 平台。 关于 MakerDAO 如何运行的一些背景 MakerDAO 的用户将抵押品(主要是 ETH)存入智能合约「金库」中,根据其抵押品多少生成相应的 Dai。如果抵押率低于 150%,「金库」会面临违约风险,这时候,任何人都可以发起链上交易关闭其金库,并拍卖其抵押品。这确保 Dai 有足够的资本支撑,或者在最坏的情况下,它总是可以用 1 美元的加密货币赎回。 当市场崩溃时,发生了什么? 3 月 12 日,ETH 价格暴跌 50% 以上,这是自 2018 年以来首次短暂跌破 100 美元。结果导致: 好些 MakerDAO 的金库变得抵押不足随着人们向交易所转移资金或调整其未平仓头寸,以太坊网络经历了严重拥堵(交易费用飙升至大约 2 美元)这对 MakerDAO 产生了两个下游影响。通常,在关闭金库且拍卖抵押品时,会有好些竞拍者,一般可以确保抵押品以公平价格拍卖。但价格暴跌影响了参与拍卖的清算人: 清算人关闭了不少「金库」,其中很多清算人的 Dai 已经用光,无法快速地补充资产负债表很多清算人不准备支付高昂的交易费用,且无法让其竞拍交易被快速挖出这样一来,只有三位竞拍者参与竞拍。这位孤独的清算人以 1 美元出价竞拍,几乎是免费得到 ETH。结果与恢复 最终结果:一位清算人几乎没有花费任何成本免费获得 400 万美元的 ETH,而 MakerDAO 系统并没有获得足够资本来确保 Dai 维持完全的超额抵押。 值得庆幸的是,MakerDAO 已对此类意外事件做出应对计划,且增加了二次竞拍流程,要求生成 MKR 代币,并将其售出以覆盖这些坏账。 拍卖是在最近进行的,Paradigm 以市场价格赢得了大多数拍卖,这里信心满满。这实际上意味着 MKR 代币持有人承担了 400 万美元的稀释,不过 Dai 重新回到完全的超额抵押状态。

以太坊 DeFi 生态系统依然处于早期,有大量的活动部件,我们应该预期,巨大的市场波动会带来下游影响,并以让人惊讶的方式对系统施加压力。在这种情况下,会增加对 MakerDAO 攻击的可能。这是 DeFi 进化过程的一部分,其中发生了重大的压力测试,我们从失败中学习,让整个生态系统逐渐完善。 加密领域不应该害怕 Dai,它深深扎根于生态系统中,是 DeFi 的关键组成部分。MakerDAO 拍卖将其成功地从坏账中恢复过来,并再次实现充分抵押。但是,这确实也意味着 DeFi 构建者应该仔细考虑如何最好地减轻其下游风险,并考虑巨大市场波动背后的影响。 来源链接:blog.coinbase.com —- 编译者/作者:蓝狐笔记 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Coinbase:解读近期借贷、稳定币与 DeFi 市场崩溃及后续影响

2020-04-13 蓝狐笔记 来源:链闻

LOADING...

相关阅读:

- 最近24小时在证券交易所解散了13.3亿美元的头寸2020-08-03

- 比特币采矿:本周精选新闻2020-08-03

- 卡尔达诺凭借雪莱硬叉赢得了权力下放2020-08-03

- 八哥论币:8.3比特币瞬间12亿美金头寸被清算谁在背后左右你的交易2020-08-03

- 比特币在币安上触及100,000美元大跌,崩溃,“ Algo Went Ballistic”表示C2020-08-02