作者:Lucas Campbell 编译:加密谷 “年化收益开始作为DeFi协议估值最有效的指标之一。” 加密资产&链上现金流的诞生 链上现金流的出现,催生了一个新的资产类别——加密资产。以太坊资本资产的伟大之处在于我们不需要等待它每季度报告一次盈利情况,相反我们可以随时获得这类信息,它每隔约15秒更新一次。 既然我们具有透明的机制来计算一个协议的收益,我们可以应用传统金融中资本资产估值的一个古老指标——市盈率。简单地说,市盈率指标是根据资产产生的收益来了解市场是如何对资产定价的方法(在该方法下有些代币甚至是值得买入的!)。 举个例子,苹果公司的股票($AAPL)的市盈率为23.75。这意味着投资者愿意为该公司今天每赚1美元的收入支付23.75美元。市盈率高的资产一般意味着该资产要么是(1)估值过高,要么(2)具有高增长预期,反之亦然。如果一个资产的市盈率较低,则意味着该资产要么(1)被低估,要么是(2)未来成长预期较低。 在DeFi中,我们可以利用这个完全相同的框架来看看代币化协议相对于其竞争对手的估值情况。 虽然从主要DeFi协议的做到链上现金流的数据聚合是一件艰难的事情,但幸运的是,我们在TokenTerminal的朋友们在提供有关DeFi收益状况的可访问数据方面做得非常出色。 各大DeFi协议简要介绍 以下是本文中包含的DeFi协议及其各自的盈利机制的简要介绍。 0x——流动性协议,市场费用分配给ZRX代币持有者/流动性提供者。 Aave——货币市场协议,应计利息的一部分通过销毁的方式分配给LEND代币持有者 Augur——衍生品协议,预测市场产生的费用分配给参与的REP代币持有者 Bancor——流动性协议,部分交易费用分配给BNT流动性提供方 Compound——货币市场协议,应计利息分配到保险储备池中 dYdX*——保证金交易的流动性协议,交易费用分配给母公司 Kyber——流动性协议,交易费用的一部分通过代币销毁或参与治理红利(Katalyst Upgrade)分配给KNC代币持有者 Maker——稳定币协议,未到期Dai产生的应计利息以代币销毁的方式分配给MKR持有者 Nexus Mutual——衍生品协议,通过出售保费(premiums)盈利 Synthetix——衍生品协议,交易费用分配给创造Synths的SNX stakers Uniswap*——流动性协议,交易费用分配给Uniswap流动性提供方 (*表示非代币化(untokenized)或没有公开可获得资产(non-publicly accessible asset)的协议) DeFi年化收益分析

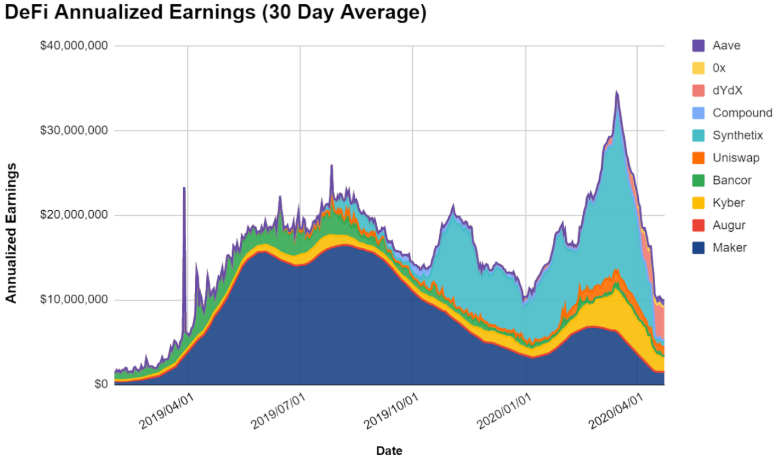

(上图表示Token Terminal统计的30天平均年化收益) Maker(MKR)协议收益 2019年Maker的年化收益仍比较大,单一抵押品Dai(称为Sai)的设计十分简单,这使得该协议能够产生可观的收益(即使以今天的标准来看也是如此)。在单一抵押品Dai协议中,该协议将所有未到期Dai的利息以MKR销毁的方式偿付,这使得Maker在其推出的第一年其MKR持有者就有大量的现金流入账。 多抵押Dai的引入给协议带来了新的活力。现在大部分的收益不是全部分配给MKR持有人,而是以DSR(Dai Savings Rate)的形式分配给Dai持有人,这样以来DSR点差和稳定费即是该协议的“净利润”。 虽然Maker的利润率随着其协议的升级有所下跌,但其实最坏的情况还没有到来。为了应对2020年3月的黑色星期四,所有支持资产(ETH、BAT、USDC)的稳定费都降到了0%。受此影响,Maker协议的预测年化收益处于成立以来的最低点。 Synthetix(SNX)协议收益 过去Maker在年化收益率方面占据主导地位,但后来Synthetix在2019年下半年崛起了。该衍生品协议在年化收益方面领先于DeFi板块,然而它也很快就遇到了front-running问题。 当时Synthetix的front-runners在现货市场上操纵价格,然后在Synthetix协议中交易,而该交易发生在预言机更新价格之前,这就为front-runners创造了巨大的套利机会(以SNX stakers的利益为代价)。最终,front-running攻击影响了整个网络并为该衍生品协议创造了不成比例的收益(disproportionate amount of earnings)。幸运的是,后来front-running攻击被平息,Synthetix又回到了准确报告盈利的轨道上来。 Kyber(KNC)协议收益 目前,随着Maker和Synthetix的盈利水平逐渐降低,dYdX和Kyber Network目前就年化盈利率方面在DeFi领域处于领先地位。 Kyber Network的链上流动性协议在DeFi生态圈中迅速成长起来。仅在3月份,Kyber的月度美元交易量就达到了近2亿美元,涉及约13K个独立地址。因此,该协议的交易量为KNC代币持有者带来了可观的收益(根据4月份的交易量计算其年化收益高达289万美元)。

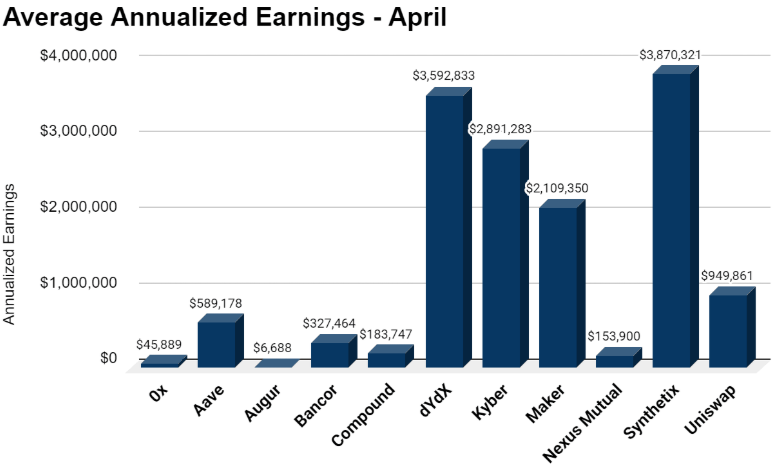

(上图表示的是Token Terminal4月份做出的各大交易所的预测年化收益) 虽然上图显示Synthetix的收益更高一些,但该数据在很大程度上是歪曲的,因为时至4月中旬该协议仍在修复front-running问题。 在4月的前15天,Synthetix的年化收益平均约为600万美元。4月下半月的预测收益大约为64万美元,这比上半月下降了一个数量级。虽然收入的下降似乎是一个负面因素,但Synthetix似乎已经解决了这些问题,现在它报告了更准确的资金使用和收益情况。 dYdX协议收益 4月份收益第二高的是dYdX(用于保证金交易和衍生品的DEX)。通过dYdX用户可以进行保证金交易、借贷和出借一系列支持的资产。该团队最近还发布了BTC永久合约,这是一款允许用户永久做多做空的衍生品产品。 dYdX的有趣之处在于,虽然他们在协议之上维护并构建了一个产品,但“DEX”的费用归属于底层公司,而不是一个去中心化的代币持有者生态系统。因此,虽然dYdX运营的是一个由用户驱动的非托管交易所,但指向母公司的交易费收入实际上使dYdX更接近于一个CEX而不是DeFi协议。 Uniswap协议收益 在DEXs方面,Uniswap是DeFi盈利的最主要贡献者之一。截至4月,该免许可流动性协议的收益约为100万美元。虽然自3月初其达到175万美元的峰值以来它已经走过了一个低谷,但Uniswap的预期年化收益仍增长了110%。

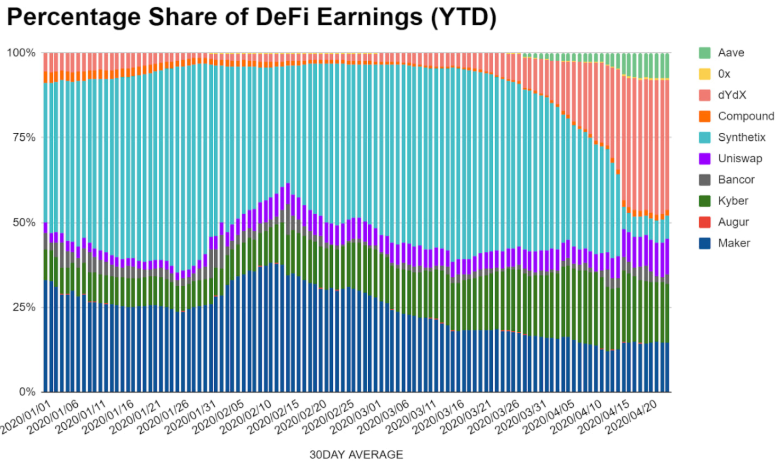

(上图显示各个协议占DeFi总收益的比重,数据由TokenTerminal提供) 在上一篇Bankless PE Ratio的文章中我们做了一个快速的思考实验,即“如果”Uniswap有一个原生代币会怎么样。虽然这在当时看来是个空想,但3月底Uniswap V2的公告强烈暗示了原生治理代币的出现。 对于那些错过了它的人来说,Uniswap V2将具有可选协议收费(optional protocol charge)的特点,其中流动性提供方的费用可以从0.30%下调至0.25%,剩余的0.05%将直接流向金库(treasury),而金库的分配将通过去中心化的治理流程来决定。 治理代币的兴起与Uniswap原生代币在未来的崛起非常吻合。它不仅可以为之前的Uniswap投资者提供一个退出的机会,而且还可以使协议具有可持续发展模式。但本文并没有直截了当地指出会有一个Uniswap治理代币,只是说协议完全由流动性提供方及其流动性池代币来治理也不是不可能。 Aave协议收益 最后一个值得注意的DeFi协议货币市场协议之——Aave。 该协议已经迅速成为DeFi社区喜爱的协议(根据DeFi Pulse数据显示,Aave以4200万美元的价值锁定总价值排名第5位)。仅在4月份,该借贷协议就将其项目年化收益从31.4万美元增加到了74.6万美元,即不到30天的时间里项目年化收益增长了137%。 DeFi市盈率分析 现在我们已经对某些协议的收益情况有了了解,现在是时候把它应用到代币化协议上,并且根据协议的收益来对这些协议进行估值。(注:Compound、dYdX和Uniswap从今天起都是无代币协议,不包括在下图中)。

(上图中市盈率越低说明每单位资产收益的成本越低,数据取自2020年5月1日) 如果您还记得我们上一篇文章,您可能还记得0x和Augur的市盈率相对于该领域的其他公司来说有较高的市盈率。这种情况现在依然存在,它们目前的市盈率分别为6,935和16,761。这种水平的数字在传统金融领域基本看不到,这很可能表明投资者对流动性协议和衍生品协议有极高的增长预期。 而另一边,Bancor、Aave和Kyber目前的市盈率在DeFi板块中最低。虽然Bancor基本没有受到关注,但该流动性协议平均预期收益约为32.7万美元,市值为1360万美元(这是该领域中估值最低的)。 市盈率第二低的是Aave,其市盈率为74。最后,Kyber的市盈率自我们上次报告以来有了一定的增长,其市盈率为80。 作为参考,在传统金融领域,市盈率在50-100之间对于很多高成长性的科技股来说是比较正常的。比如Netflix目前的市盈率为86。因此在这些市盈率小于100的DeFi协议中,这可能预示着基于他们的盈利水平来对协议进行估值是较为公允的,也可能意味着他们是潜在投资者很好的买入对象。 DeFi代币表现 从年初至今的代币表现来看,本文包含的DeFi代币平均上涨了43%。两个明显的赢家是Aave($LEND)和Kyber($KNC)。Kyber Network在交易量和盈利方面基本面的增长,加上即将到来的Katalyst升级,推动了KNC代币今年的看涨行情。自1月份至发稿时,KNC代币已经上涨了213%(美元)。 紧随其后的是Aave,自其1月份从EthLend改名后,Aave的表现相当不错,LEND代币的价格同比增长135%。Aave代币价格的上涨主要原因在于其在DeFi领域的同步崛起。该货币市场协议出现了大幅增长,在短短几个月内达到了近5000万美元的锁定价值。 相反,2020年表现最差的是Maker($MKR)和Synthetix($SNX),它们的估值分别下降了22.41%和36.56%。 Maker的原生治理代币在黑色星期四之前实际上表现相当不错,因为该代币在2月底前曾达到峰值(年化收益涨幅为+47.61%)。然而,该资产最终在黑色星期四的剧烈波动以及由此引发的债务拍卖中导致MKR价格大幅下降。虽然由疫情带来的市场波动给Maker生态系统带来了沉重的打击,但MKR的价格已经慢慢恢复,自3月下旬触底200美元以来,目前涨幅约为+74%。

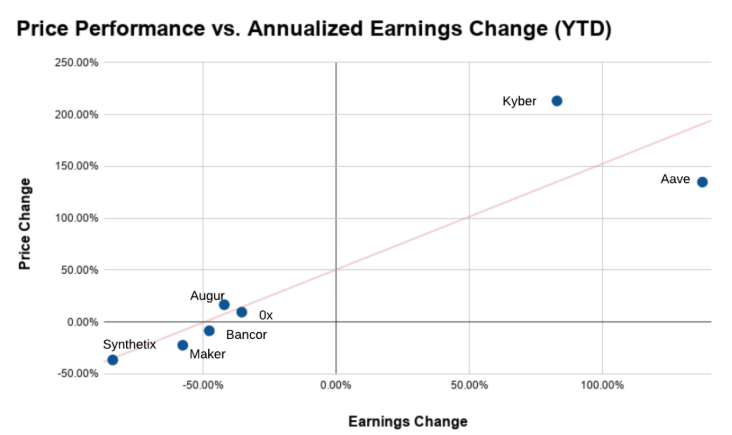

(上图表示主要DeFi协议代币的表现,数据来自TokenTerminal) 就Synthetix而言,此次价格修正很可能是由于front-running问题的修复以及对协议收益的更加准确的描述导致的。因此,SNX代币自2019年年底的高位以来其价格下跌了不少。 虽然Aave和Kyber代币表现较为可观且Maker和Synthetix不尽人意,但拥有天文数字市盈率的两个DeFi协议0x和Augur代币表现保持稳定。Augur的REP代币表现较为积极,同比增长16.64%,而0x的ZRX代币有着类似的表现,同比增长近10%。 将这一切联系在一起 了解了协议收益和底层代币的价格表现后,我们现在可以通过绘制代币价格的变化量与协议年化收益变化量的图像,以观察协议收益与底层代币价格表现之间是否存在关联。 提示:是有的。

(上图表示DeFi代币相对于其协议收益的变化关系,数据来自TokenTerminal) Kyber和Aave年化收益的增加似乎已经转化为代币表现的积极趋势。 然而,我们无法100%确定到底是代币价格推动了收益,还是收益推动了代币价格。直观地讲,当协议使用量增加时,其收益应该增加,这意味着假设有适当的价值累积机制,底层代币对于潜在投资者来说更有价值。 相反的情况也可能是如此。数字资产是一个高度新兴的、不成熟的资产类别,市场的效率基本不高。因此,许多数字货币资产的估值是由投机行为驱动的。因此,投资者的投机行为完全有可能使该协议的价值上升,从而导致更多的用户涌入生态系统来使用该协议,协议收益也会更高。虽然这似乎不太可能(我希望不是这样),但一切都是未知的。 虽然我们不能保证因果关系的方向,但很明显收益和代币价格之间存在明显的相关性。我们将在后面的文章中继续探讨这种关系。 总结 我们正在逐渐了解数字资产。 透明的、链上现金流与代币化协议的结合,创造了一种新的资产——加密资产。这种新资产类别的新兴属性让我们可以应用传统金融中广泛使用的估值框架。 许多DeFi代币的持有人可以从DeFi生态协议的价值升值中受益。 无论是通过参与治理(成为流动性提供者),还是仅仅持有代币(DeFi代币代表协议收益的经济权利),让我们可以在传统资本资产的框架下看待这些资产。 虽然有近10亿的价值被锁定在DeFi上,但整个行业的收益仍然很小。总的来说,以太坊协议的年化收益加起来还不到1000万美元,这即使在更广泛的数字货币生态系统中也是微不足道的。 然而,仅仅通过10亿美元价值的锁定就能够实现无银行(bankless)的目标是行不通的。他可能需要数千亿,甚至是数万亿的规模。 让加密资产和开放金融繁荣起来还有很长的路要走。虽然我们在这一路上已经学到了很多东西,但仍有很多未知等待着我们去发现! 本文来源:加密谷Live —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

如何对DeFi 资产进行估值?

2020-05-16 加密谷Live 来源:火星财经

LOADING...

相关阅读:

- Ronance关于融安国际强强并购百利星际区块链资产的公告2020-08-03

- 虎符折戟DeFi2020-08-03

- Vite主网即将迎来第五次硬分叉 打造开放式金融应用平台2020-08-03

- 加密资产托管变局:监管、安全与变现 |链捕手2020-08-03

- 开源金融信息平台 DIA 计划 8 月 3 日晚开启治理代币分发2020-08-03