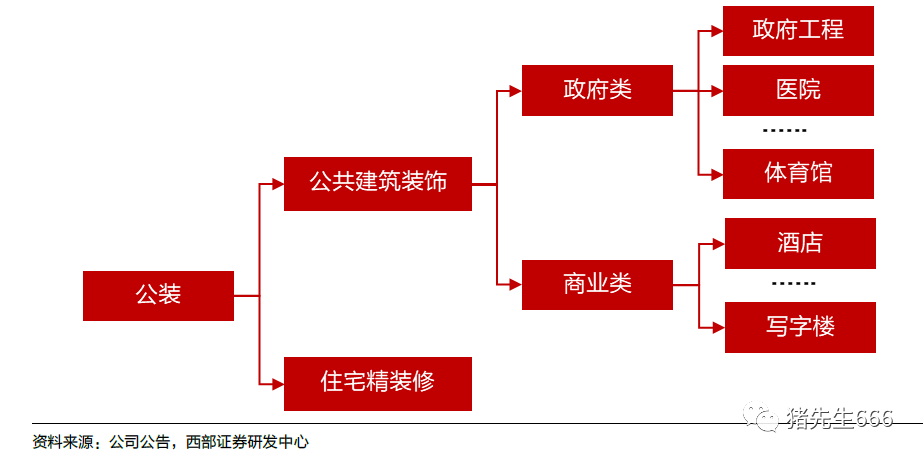

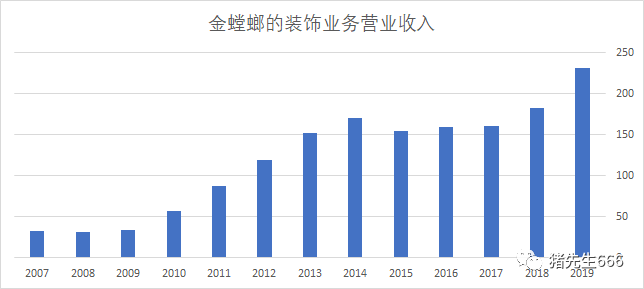

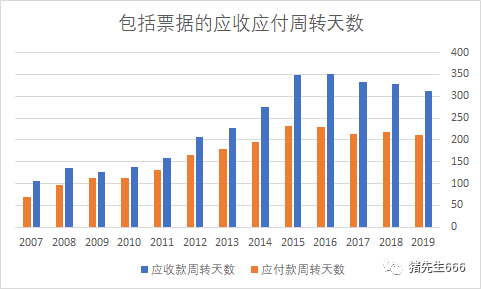

建筑装饰业是大行业 我在2009年装修房子时知道了金螳螂这家公司,我有个同学在里面当设计师。我在2009年年中时买入了一些,持有的时间也不长。买之前看了一些机构的研报。 建筑装饰行业一直是一个大行业,中国建筑,中国铁建,中国中铁,中国交建这几个央企,连同金螳螂,东易日盛,亚厦股份这些装饰企业,都可以归属为建筑装饰业。之前一直在说中国建筑,而我没怎么提到其他几个大块头,原因在于我比较之下觉得中国建筑更优秀,未来空间也更大。而单独说到装饰业时,龙头则是金螳螂。 建筑装饰业的特点 我之前在分析欧派家居时重新注意到金螳螂。和定制家居类似,装饰行业标准化程度同样也不高,规模效应不明显。中国的厨房相比西方来说,其功能更多,结构更复杂,但基本的构件还具备一定的整合空间,这相比于衣柜定制要好得多。而建筑装饰业相比于橱柜更加个性化。装饰工程通常又采用项目制,设计上追求因地制宜,材料的选择又要与预算及场景相关,而且不同的设计师是按项目分配而不是按类型分配,这都决定了其标准化程度不会太高,也制约着行业集中度的提高。相对而言,公装领域要强于家装领域。而金螳螂能做大的基础就是它是公装的龙头。 同时,装饰业也类似于建筑业,环节众多,管理难度大,对人的依赖尤其明显。其实从家装的体验就可以看出,不同的装修公司,不同的设计师乃至不同的施工工人对于质量的控制都有所差异,这使得整齐划一的质量控制实际上在高度个性化差异化的背景下很难实施。这使得装饰业很难获得业内一致的良好口碑,总有客户存在这样那样的意见,而这些意见还未必体现在只是质量上。口碑的积累艰难而缓慢。这些都制约着企业规模的迅速做大。 但与此同时,也正因为整个行业都处于这样一种刀耕火种的时代,在建筑行业精装修比例限制的政策之下,金螳螂这样的龙头才会真正受益。相比于其他同行,金螳螂无从是公司规模,资金和技术实力都遥遥领先。如果你是大的地产公司,在包工头和金螳螂之间,你会如何选择呢? 金螳螂的装饰业 下面我们来看看它最近几年活得如何。 金螳螂所在的装饰业,从大类来说可以分为公装和家装,市场规模同样也很大。下面是公装的主要构成。 下面是金螳螂的装饰业务的历年营业收入。有意思的是,在2014年之前,其装饰业务一直在快速增长。2014年之前,公司的装饰业务一直在快速增长。这得益于当时整个公装业务的快速发展。当时国内经济在快速增长,基建投资迅速扩大。 不过公司老大后来出事,让公司的发展受到很大影响。从整个行业的情况来说,营业收入的下降其实也和整个大环境有关。当时的房地产业务正出于调整期,到了2016年才又重新加速。下面是行业前三的对比。相比之下,亚厦股份自2016年以来营业收入就没有恢复,而广田股份则实现了对亚厦股份的反超。 但话说回来,金螳螂的营收增长伴随着利润的同步提升,但广田股份却出现增收不增利。金螳螂和行业二,三名的差距在持续扩大。 从毛利润率来看,在2015年至2017年毛利润率较低,进入2018年开始提升。 金螳螂的三费费率中,销售费用率在2017年和2018年连升两年,进入2019年有所下降。而管理费用率则在高位徘徊了三年,不过也没有进一步提升。 我们具体来看一下这两个费用最近几年的变化情况。下面是管理费。 下面是公司的销售费用明细。 从上面的情况可以看到,主要的费用增加在职工薪酬上,公司对此的解释是: 我们从上面的情况粗看,这家公司所在的行业空间巨大,而且最近的发展也蒸蒸日上。公司处在新建住房精装修比例提高的历史性机遇关口,订单量和业务量在快速增长,而毛利润率整体稳中有升,费用率平稳,净利润在不断增长。 这应该是一家很有前途的公司才对。 但股价不涨。下面这张是月K线,从这个图来看,金螳螂这个走势还真是十年不涨。 市值=盈利*市盈率 决定股价增长的因素是什么呢?市值=盈利*市盈率。 我们先来看看盈利。可以看到,2011年公司的利润为7.33亿,至2014年就达到了18.77亿,三年增长1.56倍,年化增长36.7%,不可谓不快。股价则从8.75元涨到24.48元,上涨180%。可以看出,这个股价和业绩的上涨基本是同步的。 问题出在2014年之后。2015年股灾之后,整个市场的估值开始下降。对于金螳螂这样的工程类企业,其估值水平自然也是一路走低。从上图看到,金螳螂的净利润在2015年下降之后,低位徘徊了两年,在2017年创出新高,之后又连续两年增长,而公司当前的股价却一致徘徊在9元附近,当前股价8.18元。下面是金螳螂的市盈率水平。 也就是说,造成金螳螂股价十年不涨的因素主要是杀估值,而不是业务停滞。这点上怎么和华侨城A和中国建筑如此之像呢? 杀估值总是要有原因的,无外乎是几种,要么就是业绩不增长了,从上面情况来看,这种可以排除。要么就是现金流差,要么就是应收规模大。尤其对金螳螂这种工程类企业来说,这两项都比较受关注。 关于经营现金流 下面这个是销售商品、提供劳务收到的现金与营业收入的比值。其实很多企业都是采用非现金交易,这个数值很多时候需要结合趋势来看。从下面这个趋势来看,金螳螂2009年以来的收现比总体尚可,在2010年到2014年这五年较低,而之后都保持较高的水平。让人费解的是,这几年恰恰是公司估值比较高的时候。 所以,市场看好你的时候,这都不是事。 再来看看净现比。 估计这个结果又会让你看不懂了吧。2014年和2015年应该是房地产行业比较低迷的时候,此时公司的经营现金流几乎没有流入。换言之,利润都是白条。而进入2016年之后,利润的现金含量就得到提升。 来看看分季度的情况。你大概也看到了,作为工程公司,公司在一三季度都是现金流出,而在二季度有小额流入,四季度流入最多。大体上可以说,前三季度整体是现金流出的,这个钱只有年底才能回到公司。 这也正是工程类公司的特点。结算虽然按阶段,但现金付款却集中在年底。我们也可以注意到,2020年一季度公司的营业收入减少了29%,但现金流出了18.8亿。其实我们大体想象得到,当前房地产公司如此艰难,不但现金流入难,甚至坏账风险都会增加。要么没业务,要么是白条:你会怎么选。 相比之下,同样是地产相关行业,东方雨虹这方面的表现却超出意料,其营业收入只是略降,而其现金流出却大幅减少了! 对于经营现金流的结论就是:的确需要关注经营现金流,尤其在疫情之后整个地产行业资金紧张的背景下。 关于应收账款 如果不包括票据,那么应收和应付周转天数如下。其实可以看到2019年应付的周转天数下降更快,而应收周转天数下降幅度不大。但在公司的经营现金流上变化不大,原因即在于其应付票据在增长中。 下面是包括了票据的周转天数。总的来说,应付周转基本稳定,应收周转略有下降。但我们需要注意的是,金螳螂的应付账款增加主要在票据上,而应收款增加主要在应收款而不是票据上。这至少说明公司在行业中的地位并没有因规模提升而增强。 相比于中国建筑只有不足100天的周转天数,金螳螂的应收周转天数还是有些太长了,而且应收款规模大于应付,总体为被占款。虽然大家同在吐槽中国建筑,但中国建筑其实是净占用上下游的款项的。这是公司强势地位的象征。 对比产生美 值得一提的是,中国建筑从事建筑业,同时也有中建装饰业务,其2019年的营业收入达到了300亿,论规模已经超过了金螳螂。但毛利润率较低,这其中应该主要还是分包为主。中国建筑本身作为建筑承包商,如果总体去承接建筑加装饰,在这方面是有优势的。 另外,被大家广泛诟病的中国建筑的现金流不好,其实也主要体现在投资业务上,也就是PPP类业务上,可以见下。可以看到,房地产业务控制在量入为出,保持收支平衡。这种策略结合公司地产业务较低的杠杆率,表明地产业务后续的发展速度不会太快。 而在基建投资商则大幅流出了730亿元。如果单单考虑普通的建筑业务,则实际现金流入了350多亿,相比其大约220亿的净利润,其利润现金含量达到了160%。 如果把建筑业务单独上市,那么基于良好的成长性和充沛的现金流,一年220亿利润的中国建筑,你会给它多少市值? 中国建筑下面有不少的创新型公司,看意思,后面应该会孵化一些去上市。这或许也是一个看点。 小结 装饰行业是一个规模巨大,但同时难以标准化的行业。在这个行业中金螳螂已经成为行业龙头,其营业规模和利润在不断增长,而过去的经营现金流和应收款控制尚可,公司的估值也在不断走低。也因此公司值得关注。 但是,金螳螂赖以生存的地产行业当前的现金比较紧张,需要关注公司应收款的增长情况。如果房地产行业出现持续的低迷,那么公司当前的竞争力尚不足以抵御行业低迷。 我的微信公众号:猪先生666 本文来源:猪先生666 —- 编译者/作者:猪先生666 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

大行业里的小企业

2020-05-17 猪先生666 来源:火星财经

LOADING...

相关阅读:

- IMF报告:数字货币对银行业有何影响?央行应如何应对?2020-08-03

- “IPFS中国行 第5站·太原站 拥抱新基建浪潮,解读IPFS价值”行业峰会圆2020-08-03

- 本周主要内容:比特币从$ 12,000美元下跌以及DeFi行业和Grayscale的新记录2020-08-03

- 各种加密货币开采策略突显了行业的增长潜力2020-08-02

- 区块链行业发展月度新动态2020-08-02