最近,上市公司东易日盛(SZ002713)的生意貌似不太好做。 这家以家居装饰为主业的“90后”企业,近来的业绩并没有像它的名字一样蓬勃向上。 营收下滑、净利骤减,2019年年报一塌糊涂: 2019年营业收入37.99亿元,同比下降9.62%; 归属母净利润从2018年的2.53亿元降至-2.49亿元,同比下降198.66%; 扣非归母净利润-3.28亿元,同比下降253.1%; 每股收益由0.6元/股变为-0.6元/股,同比下降200%; 归母净资产7.19亿元,同比下降39.67%,计提资产减值损失达2.46亿元; 经营性现金流净额从2.05亿元降至1.05亿元,同比下降48.99%

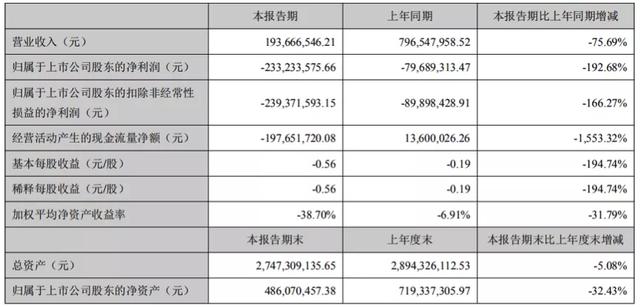

图片来源:东易日盛2019年财报 去年的财报数据让人失望,今年年初受疫情影响,一季度业绩表现也不乐观。 2020年一季度营收1.94亿元,同比下降75.69%; 归母净利润-2.33亿元,同比下降192.68%; 扣非归母净利润-2.39亿元,同比下降166.27%; 经营性现金流净额-1.98亿元,同比下降1553.32%; 每股收益为-0.56元/股,同比下降194.74%; 总资产27.47亿元,同比减少5.08%; 归母净资产4.86亿元,同比下降32.43%。

图片来源:东易日盛2020年一季度财报 虽说做生意有盈有亏是常事,疫情之下企业受打击也是大环境所致,但是,在两份不好看的财报背后,暴露了东易日盛的盈利症结:商誉减值和行业压力。 商誉减值是造成去年净利骤减的主因,而行业压力之下,东易日盛想通过加大研发投入来争取更大的市场份额,其实并不容易。 这日子,东易日盛过得太难了! 净利骤降的背后:来自商誉的拖累 2019年,东易日盛归属母净利润从2018年的2.53亿元降至-2.49亿元,同比下降198.66%。扣非归母净利润-3.28亿元,同比下降253.1%。 净利下降的原因有很多,首先是营收下滑。 2019年营业收入37.99亿元,与2018年42.03亿元的收入相比,同比下降9.62%。 营收下滑最主要的原因来自于家装收入的减少,家装收入占总收入比重高达86.7%,为32.94亿元,同比下降10.18%。 另外,收入为3.26亿元的公装业务,同比下降8.56%。 精工装收入6642.82万元,同比下降16.73%。 在各方面业务收入减少的同时,成本和费用居高不下。 家装成本22.22亿元,其中人工成本上涨22.8%、运费安装费上涨23.56%; 公装成本2亿元; 精工装成本3977.17万元。 成本总计24.91亿元。

图片来源:东易日盛2019年财报 销售费用7.98亿元,与2018年7.09亿元相比同比增加12.6%; 管理费用3.49亿元,同比增加4.29%; 财务费用729.19万元,同比增加5.32%; 研发费用达到1.64亿元,同比增加25.92%。

图片来源:东易日盛2019年财报 但净利下滑最主要的原因来自于商誉的拖累。 财报显示,东易日盛资产减值2.46亿元,占利润总额比例147.97%。其中,计提存货跌价准备1074.57万元,而非全资子公司商誉计提减值总计2.32亿元: 集艾室内设计计提7945.6万元; 南通东易通盛装饰工程有限公司计提467.6万元; 上海创域计提2995万元; 北京欣邑计提金额最高,为1.18亿元。 也就是说,扣完子公司的商誉减值,东易日盛2019年基本等于白干!

图片来源:东易日盛2019年财报 家装赛道的尴尬 随着城镇化进程的不断推进、消费结构的持续升级和二次装修需求的逐步释放,家装行业一度被描述为流淌着奶和蜜的赛道。 据前瞻研究院《2021-2023年我国家装行业产值统计》预测,到2020年行业市场规模将达到2.5万亿元,其中新房8391亿元(不含精装)、二手房4009亿元、老房12600亿元,未来三年将达到3.2万亿元。 可是,事实真有如此美好吗? 家装行业属于房地产后期行业,与房地产行业景气度密切相关。 新购商品房和存量房的装修翻新是家装行业的主要需求来源。 在房地产市场“房住不炒”基调影响下,各地房地产调控表现趋严,家装行业受限也在所难免。 眼下,受新冠肺炎疫情影响,经济不景气,房地产行业和家装行业的恢复还需要一段时间。 另外,家装行业存在门槛低、市场分散、集采量小、议价权弱、产品缺乏统一标准、物流短板明显、退补货导致工期长、用户体验不佳等问题。 由于行业本身的特点,家装企业很难做出规模优势,“大行业、小企业”的格局依然明显。 赛道拥挤、规模受限,就意味着企业的天花板低,“雄踞一方”后很难再有更大的突破。 不得不说,家装赛道是有点尴尬。 高研发投入能否抢到更大的蛋糕? 值得注意的是,净利润严重下滑的同时,东易日盛的研发投入在增加。 2019年,由于新增智能家居研发及应用项目投入增加: 东易日盛研发投入金额达到1.7亿元,与去年的1.5亿元相比,同比增加13.3%; 研发人员数量达到914人,同比增加50.83%; 一季度研发费用3422.82万元,与去年同期的3121.34万元相比增加9.66%。

图片来源:东易日盛2019年财报 关于研发,公司做了不少的工作:

图片来源:东易日盛2019年财报 说了这么多,加大研发投入的目的只有一个——打破行业限制,抢占市场份额。 东易日盛想靠加大研发投入、实现科技化转型来突破发展的瓶颈。 但是,研发是个烧钱的事儿,高投入的研发需要大量订单进行分摊,一旦市场不能广泛接受新的研发成果,之前的投入也只能浪费。 从近来的营收水平、高额的贬值来看,不难看出市场并不热情。 市场这块蛋糕,并没有想象中那么好得到。 盈利承压、支出加大、发展瓶颈,东易日盛2020年还存在诸多未知! 本文来源:观点财经 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

东易日盛:商誉减值 盈利承压 净利严重下滑的同时 研发投入增加

2020-05-18 观点财经 来源:火星财经

相关阅读:

- 加密友好银行 Silvergate 发布财报,数字货币手续费收入同比增长 119%2020-07-27

- 阿里巴巴发布 2020 财年公益财报,超六成爱心捐赠存证在链不可篡改2020-07-13

- 玖富发布2019年Q4财报:“内外兼修”齐发力机构资金占比近80%2020-06-23

- Galaxy Digital财报指出,Galaxy EOS VC基金2020年第一季度进行了9笔投资2020-06-10

- 腾讯音乐新财报:失速2020-05-14