本文解析了区块链在金融贸易中的机制和原理。要理解区块链在主流金融领域的应用,金融交易后处理是一个必须研究清楚的问题。此问题也是理解央行数字货币和全球稳定币应用于金融交易场景的关键。本文在简单介绍中央证券存管、证券结算系统和支付系统等金融基础设施的基础上,先讨论资金和证券 Token 化的经济学逻辑,再分析区块链应用于金融交易后处理的机制。 本文关键词:区块链、金融交易后处理、清算、结算、券款对付 引言 央行数字货币和以 Libra 为代表的全球稳定币体现了区块链在货币和支付领域的应用,已成为备受关注的前沿问题。全球稳定币和央行数字货币除了应用于支付场景以外,也应用于金融交易场景。金融交易场景尽管受到的关注较少,但重要性一点也不低,而理解它的关键是区块链应用于金融交易后处理(Post-trade Processing)。 金融交易后处理包含从交易完成(Trade Completion)到最终结算(Final Settlement)之间的过程,核心是证券和资金的清算和结算。在本文中,证券指可交易的金融资产,证券被发行以向投资者募集资金;资金指电子化的中央银行货币(不包括现金)和商业银行存款等支付工具;最终结算指证券和资金不可撤销和无条件完成转移的时刻。金融交易后处理既针对证券,也针对资金。如果资金也用区块链处理,金融交易后处理就自然涉及央行数字货币和全球稳定币。日本银行与欧央行合作的 Stella 项目、新加坡金管局的 Ubin 项目和加拿大银行的 Jasper 项目等都包含针对区块链应用于金融交易后处理的试验。不仅如此,用区块链处理证券和用区块链处理资金遵循相同的经济学逻辑,都是用区块链的 Token 范式替代账户范式(邹传伟,2019a)。 因此,要理解区块链在主流金融领域的应用,金融交易后处理是一个必须研究清楚的问题。这方面已有很多有价值的工作。2015 年,纳斯达克证券交易所推出基于区块链技术的私募股权交易平台 Linq。2016 年,上海票据交易所筹备组、人民银行数字货币研究所筹备组联合若干商业银行进行数字票据交易平台原型系统开发,实现了基于区块链的数字票据全生命周期的登记流转交易和基于数字货币的券款对付(Delivery versus Payment,DvP)结算功能。2018 年,世界银行发行全球第一个使用区块链创建和管理的债券 Bond-i[2]。2019 年,美国证券托管结算公司(Depository Trust & Clearing Corporation ,DTCC)提出 Token 化证券的交易后处理原则(DTCC,2019)。 区块链应用于金融交易后处理,既涉及对区块链的理解,更涉及对金融基础设施的理解,不易研究清楚。随着金融基础设施一线专家的重视,已出现一批高质量的专业文献。 ·2017 年,国际清算银行(BIS)的支付与市场基础设施委员会(Committee on Payments and Market Infrastructures,CPMI)针对分布式账本在支付、清算和结算中的应用提出了一个分析框架(CPMI,2017)。 ·姚前(2019)讨论了基于分布式账本的金融基础设施,特别是中央证券存管(Central Securities Depository,CSD)、证券结算系统(Securities Settlement System,SSS)、支付系统(Payment System,PS)和中央对手方(Central Counterparty,CCP)在分布式账本下的新形态。但因为篇幅限制,他没有展开讨论区块链应用于金融交易后处理中的一些关键问题。 ·2019 年底以来,CPMI 有三篇研究报告从不同角度讨论分布式账本对支付和证券结算的影响。CPMI (2019)讨论了批发结算 Token (Whole Settlement Token),但其中的经济学逻辑对用区块链处理资金和证券都是适用的。 ·在 2020 年 3 月《BIS 季刊》中,Bench 和 Hancock (2020)讨论了未来的支付体系,Bench et al.(2020)讨论了未来的证券结算体系。 将这些研究报告综合起来,可以看到区块链应用于金融交易后处理的概貌和核心问题。这正是本文的写作目标。本文共分五部分,第一部分是引言,第二部分简单介绍金融交易后处理的核心组成部分,第三部分讨论资金和证券 Token 化的经济学逻辑,第四部分讨论区块链应用于金融交易后处理的关键机制,第五部分是小结。 金融交易后处理的核心组成部分 这一部分为后文做铺垫,因为只有了解金融交易后处理的核心组成部分,才能分析区块链应用于金融交易后处理的必要性与合理性。 早期证券采取实物形式,是纸质凭证(Paper Certificate),有无记名证券(Bearer Securities)和记名证券(Inscribed Securities)之分。 无记名证券无须在发行人处登记注册,持有人即为受益人,有和现金一样的匿名性。没有人或机构记录无记名证券的持有人信息,但无记名证券一旦丢失、被盗或被毁坏,持有人一般会遭遇完全的损失。无记名证券转让无需背书,交易也和现金一样。交易双方只要确认无记名证券的真实性,就能完成交易并交割证券,而无需第三方受信任机构协助。在完成清算和交收后,无记名证券交易过程即告结束。美国财政部在 1986 年以前曾长期发行纸质无记名国债(见图 1)。我国从 1950 年代发行的经济建设公债和从 1981 年起发行的国库券都是无记名(实物)国债。但无记名证券的监管难度较大,包括伪造、洗钱和逃漏税等问题。

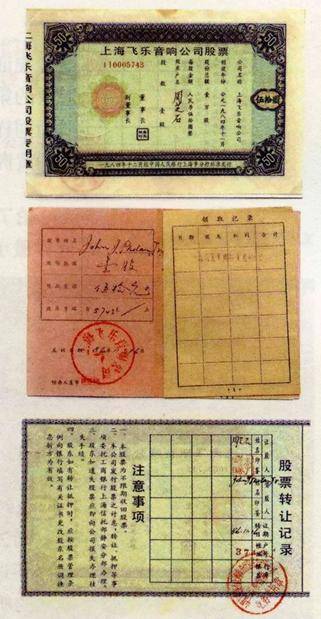

图 1:美国纸质无记名国债 记名证券是目前实物证券的主要模式,遵循直接持有模式。根据香港交易所(2020),投资者持有实物证券,直接行使名下证券的权利,没有托管风险(由中介机构托管持有的证券会有遗失风险),证券的所有权直接登记于证券发行人的登记册。证券买卖后的交收需要交送实物凭证。1986 年 11 月 14 日,邓小平送给纽约证券交易所董事长约翰?范尔霖的上海飞乐音响股份有限公司股票就属于记名证券(图 2[3])。目前,我国和澳大利亚已没有实物股票,美国、香港、新加坡、韩国和印度等国家或地区仍有实物股票,但在交易前必须非实物化(Dematerialize,见下文)。因为实物证券的保存和交收对投资者意味着高昂成本和风险,投资者通常会将实物证券交由托管机构代为持有,这就衍生出间接持有模式。

图 2:约翰?范尔霖获赠的上海飞乐音响股份有限公司股票 要理解主流的证券持有模式,必须理解 CSD 的功能和运作模式。CSD 使证券非实物化,使证券成为 CSD 账户中的电子记账(Book-entry)科目,进而使证券非流动化(Immobilize),使证券交易不涉及纸质凭证的物理交割。CSD 主要承担三项功能:一是认证,公正并受信任地维护已发行证券的记录;二是结算,将证券的所有权从卖出方转给买入方;三是账户维护,建立并更新证券的所有权记录。 在间接持有模式中,投资者通过代理人(包括 CSD 和经纪商、托管机构等市场中介机构)持有证券,证券登记册上显示的是代理人之名而非投资者之名。根据香港交易所(2020),间接持有模式可以细分为单层持有模式和多层持有模式(图 3[4])。在单层持有模式中,投资者为 CSD 的直接参与者,CSD 为其参与者管理代理人账户。在多层持有模式中,最高一层通常为 CSD,其下各层有各类金融服务提供者(比如经纪商和托管机构)以投资者的代理人身份行事。

图 3:间接持有模式的代理人账户架构 不同国家和地区在证券持有模式上差异很大(香港交易所,2020)。我国主要是直接持有模式。投资者需要在中国结算(我国股票市场的 CSD)实名开立证券账户,开户程序可以通过获授权的证券公司办理。投资者的证券账户由总账户(即“一码通”账户)及关联的子账户组成。账户采取实名制,且有独一无二的识别码。中国结算负责维护投资者的证券账户资料及证券发行人的股份登记册。投资者所持股份由证券公司代为托管,证券公司本身持有及代客户持有的股份均存记于中国结算。我国的代理人账户仅限于通过香港代理人在“沪深港通”下持有股票的境外投资者。而美国和印度是间接持有模式,香港、新加坡和韩国等兼有直接和间接持有模式的特征,都有代理人账户。代理人账户的存在,降低了对 CSD 的信息要求,但证券所有权信息“碎片化”,对账难度较大。 完整的证券交易流程可以分为两个环节。第一环节是交易,也就是证券买卖,需要一个中心化中介机构或多个中介机构来匹配买卖指令。比如,股票报单和撮合在交易所完成。第二个环节是交易后处理,分为清算和结算。清算主要是计算交易有关各方的证券和资金偿付义务,一些偿付义务会被抵消或轧差。清算也包括将交易信息发到第三方机构处对账,并确认要结算的对象。结算指按照协议转让证券和资金的所有权,分为付券端(Delivery Leg)和付款端(Payment Leg)。其中,付券端指将证券从证券卖出方转到证券买入方,付款端指将资金从证券买入方转到证券卖出方。 付款端涉及 PS。PS 指一组工具、流程和规则,以在两个或多个交易者之间转移资金。支付分为批发支付和零售支付。批发支付发生在金融机构之间,与金融机构之间的证券和外汇交易,金融机构与 CCP 之间交易,以及金融机构之间融资有关。零售支付则与消费者和商业机构对商品和服务的购买有关,包括个人对个人(P2P)、个人对商业机构(P2B)、商业机构对个人(B2P)和商业机构对商业机构(B2B)。 不管是批发支付还是零售支付,都有前端和后端之间。前端包括:一是资金来源,比如银行账户;二是发起支付的服务渠道,比如零售支付 App;三是支付工具。后端包括:一是清算,指支付指令传输和对账过程,有时也包括结算前的交易确认;二是结算,指转移资金以解除两方或多方之间的偿付义务。 在 PS 中有三种主要结算方式。第一种是实时全额结算(Real Time Gross Settlement,RTGS),指逐笔全额结算支付指令。RTGS 效率高,降低了支付有关各方的信用风险,但对流动性的要求更高。第二种是延迟净额结算(Deferred Net Settlement,DNS),指对支付指令轧差后净额结算。DNS 能节约流动性,但轧差和结算都需要一定时间。DNS 有结算风险,体现在两个维度:一是信用风险,指收款方或付款方的支付服务商(Payment Service Provider,PSP,一般是商业银行)在结算完成前违约造成的风险;二是流动性风险,指收款方可能延迟收到资金的风险。第三种是 RTGS 和 DNS 的混合模式。比如,如果付款方的 PSP 没有足够资金执行 RTGS,PS 提供流动性节约机制(Liquidity Saving Mechanism,LSM),将付款指令与其他支付指令轧差后才结算。 在几乎所有国家,批发支付都用 RTGS,并且 RTGS 系统通常由中央银行所有并管理。在 RTGS 系统中,如果金融机构账户余额不足,可能造成支付指令阻塞,为此中央银行会为金融机构提供日间信用额度(Intraday Credit)。零售支付之前通常用 DNS。 结算的一个主要风险是本金风险(Principal Risk),指因为资金支付与证券交割不同步,导致卖出方交付证券后无法获得资金,或者买入方支付资金后无法获得证券的风险。因此,金融交易后处理强调 DvP 原则——证券交割当且仅当资金支付。取决于付券端和付款端是全额结算还是轧差后净额结算,共有三种 DvP 模式:一是 DvP 模式 1,指证券和资金都是逐笔全额结算;二是 DvP 模式 2,指证券逐笔全额结算,而资金轧差后净额结算;三是 DvP 模式 3,指证券和资金都是轧差后净额结算。 图 4 是一个典型的金融交易后处理流程。

图 4:金融交易后处理流程 资金和证券 Token 化的经济学逻辑 (一) Token 化的一般逻辑 正式讨论前有必要先厘清三个概念:账户、Token 和账本。在本文中,账户对应 Account。比如,证券记录在 CSD 账户中,而电子化的中央银行货币记录在中央银行存款准备金账户中,商业银行存款记录在商业银行存款账户中。这些都是账户范式下的价值表达方式,资产的所有权和交易记录都由中心化的账户管理者维护和更新。Token 作为数字凭证,是另一种价值表达方式。账户范式和 Token 范式之间的比较可见邹传伟(2019a)。账本对应 Ledger,记录资产所有权和交易,可以采取账户范式,也可以采取 Token 范式。 邹传伟(2019a)讨论了资金和证券 Token 化应遵循的规则。Token 在存在形态上是一段计算机代码,没有任何内在价值。Token 的价值来自于所承载的资产(资金和证券),需遵循三个规则。一是 1:1 发行规则。Token 发行机构基于标的资产按 1:1 关系发行 Token。用户给 Token 发行机构 1 单位标的资产,Token 发行机构就给用户发行 1 单位 Token。二是 1:1 赎回规则。用户向 Token 发行机构退回 1 单位 Token,Token 发行机构向用户返还 1 单位标的资产。在前两个规则下,Token 发行机构确保 Token 与标的资产之间的双向 1:1 兑换。三是可信规则。Token 发行机构必须定期接受第三方审计并充分披露信息,确保作为 Token 发行储备的标的资产的真实性和充足性。在这三个规则的约束下,1 单位 Token 代表了 1 单位标的资产的价值,账本中每个地址的 Token 数量就记录资产所有权信息,而地址之间的 Token 转移记录了资产交易信息。在 Token 有二级市场交易时,Token 市场价格可能偏离标的资产的价值,但市场套利机制会驱动价格向价值回归。一旦这三个规则没有被全部严格遵守,市场套利机制的效果就会减弱,Token 价格会与标的资产的价值脱钩,但不一定完全脱钩。 (二)资金的 Token 化 CPMI (2019)用下图来说明批发结算 Token 的机制设计,步骤如下:1. 银行 A 为购买 Token,向 Token 安排账户(Token Arrangement Account)转入资金;2.Token 安排账户余额增加,触发 Token 发行者新发行等量 Token;3. 新发行 Token 转给银行 A;4. 银行 A 转 Token 给银行 B,这个转让是点对点的;5. 银行 B 赎回 Token 时,将一定数量的 Token 转回 Token 发行者;6.Token 赎回触发 Token 安排账户转出等量资金;7. 这些资金转入银行 B 的账户。图 5 显示了批发结算 Token 的发行、转让和赎回机制,体现了 1:1 发行和 1:1 赎回这两个规则。图 5 左边是账户范式下的操作,右边是 Token 范式下的操作,说明两个范式之间应该有互操作性(Interoperability),即不同系统或机制之间在技术和法律上的兼容性。图 1 的机制对资金的 Token 化普遍适用,不限于批发结算场景。

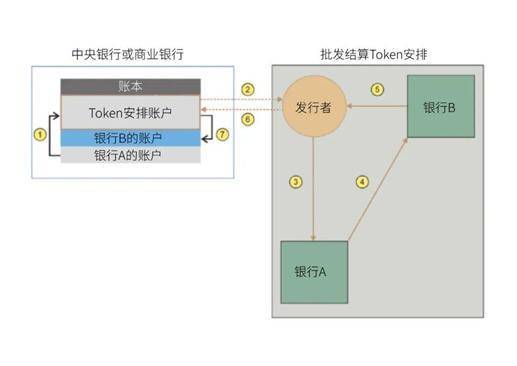

图 5:批发结算 Token 的机制设计 根据姚前(2018)对中央银行数字货币原型系统的设计,为保证数字货币发行和回笼不改变中央银行货币发行总量,商业银行存款准备金和数字货币之间有等额兑换机制——在发行阶段,中央银行扣减商业银行存款准备金至数字货币发行基金,并等额发行数字货币;在回笼阶段,中央银行等额扣减数字货币发行基金至商业银行存款准备金,并注销数字货币。如果将图 5 中的 Token 安排账户理解成数字货币发行基金,把 Token 发行者理解成中央银行,图 5 实际上很好地描述了姚前(2018)的设计。另外,如果将图 5 中的 Token 安排账户理解成 Libra 法币储备池,银行 A 和 B 理解为 Libra 授权经销商,Token 发行者理解为 Libra 联盟,图 5 也符合 Libra 的设计方案(Libra Association,2019),只不过授权经销商和法币储备池之间的交易单位是一篮子货币。 (三)证券的 Token 化 前文讨论了资金 Token 化的经济学逻辑,这个逻辑对证券 Token 化也适用。用 Token 代表证券时,既可以用 Token 代表已有证券,也可以新发行 Token 形式的证券。要理解 Token 化证券,最好方式是将其与存托凭证(Depositary Receipt,DR)相比较。Ubin 项目和 Jasper 项目在介绍资金和证券 Token 化时,就直接用存托凭证这个概念。 存托凭证是在一国证券市场发行流通,代表境外公司有价证券(称为“基础证券”)的可转让凭证,每个存托凭证代表一定数量的基础证券。存托凭证业务中有两个核心机构:一是存托机构(Depositary Institution),作为存托凭证的名义发行人和存托凭证市场中介,为存托凭证投资者服务,包括存托凭证的发行、注册、过户和注销等;二是托管机构(Custodian Institution),是存托机构在基础证券发行国安排的银行,负责托管存托凭证所代表的基础证券。存托凭证按基础证券是新增发行还是已有存量,分为融资型和非融资型的。 存托凭证可以与基础证券进行跨境交易。在境内投资者向境内经纪商发出购买存托凭证的指令后,境内经纪商可以选择在境内市场买入存托凭证,也可以通过境外经纪商在境外市场买入基础证券,经存托机构转换成存托凭证后卖给境内投资者(1:1 发行规则)。在境内投资者向境内经纪商发出卖出存托凭证的指令后,境内经纪商可以选择在境内市场卖出存托凭证,也可以通过境外经纪商在境外市场卖出基础证券,同时存托机构注销等量存托凭证(1:1 赎回规则)。因为跨境交易形成的套利机制,存托凭证与基础证券之间一般不会出现较大的价格差异。

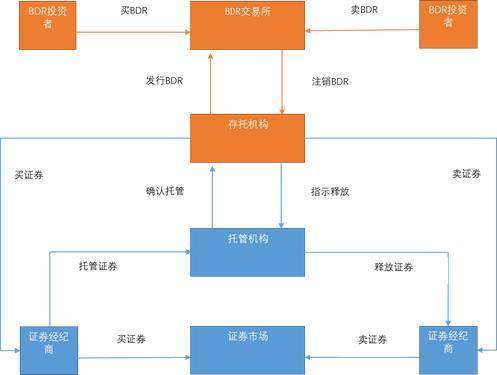

图 6:区块链存托凭证 Token 化证券可以视为区块链存托凭证(Blockchain Depository Receipt,BDR)或数字存托凭证(Digital Depository Receipt,DDR ),只不过主流存托凭证打通的是境外证券和境内投资者,区块链存托凭证打通的则是同一证券的账户形态和 Token 形态(图 6,其中蓝色箭头表示账户操作,橙色箭头表示 Token 操作)。存托机构在证券 Token 化中居于核心地位。存托机构按照存托协议的约定持有基础证券,委托托管机构托管,并在区块链上签发代表基础证券的 Token 凭证。不难看出图 5 和图 6 之间的同构关系:Token 安排账户对应着存托机构的证券账户,Token 发行者对应着存托机构。存托机构可以是商业银行或证券公司,也可以是证券交易所或 CSD。如果 CSD 担任存托机构,就是姚前(2019)说的 CSD 与 SSS 融为一体的情况。 以上讨论了资金和证券 Token 化的经济学逻辑。应该说,这个逻辑并不复杂,但法律问题复杂得多。CPMI (2019)提出,要研究 Token 持有者的法律权利,以及 Token 持有者、Token 发行者与 Token 的储备资产之间的关系。比如,Token 持有者是对 Token 发行者有索取权,还是对 Token 的储备资产有索取权?如果是后者,Token 持有者是作为个体还是作为一个整体对储备资产有索取权?这会造成不容忽视的合规风险和操作风险。对账户范式下的金融交易后处理,已有长期探索和研究,建立了一系列风险缓释和管理机制,而 Token 化证券的法律基础仍有待研究。 区块链应用于金融交易后处理的关键机制 (一)必要性与合理性分析 区块链应用于金融交易后处理是从账户范式到 Token 范式的转换。但仅靠范式转换不足以支持在金融交易后处理中引入区块链的必要性和合理性,关键要证明区块链能提高效率,降低风险,并保留目前模式的优点。 在证券的间接持有模式中,一笔交易涉及多个中介机构,比如 CSD、托管机构(可以有多层)、交易所和经纪商等。每个中介机构都使用自己的系统来处理、发送和接收交易指令、核对数据以及管理差错等,并维护自己的交易记录。每个中介机构使用的数据标也准都不统一。这些都会产生大量成本,并增加中介机构之间对账的难度。这些问题在证券多层持有时更为明显。 如果 CSD 的结算和账本维护功能通过区块链来实现,那么的 CSD 与 SSS 融为一体,所有市场参与者共享一个账本,将带来以下好处:一是通过分布式、同时化和共享的证券所有权记录来简化和自动化交易后处理工作,降低 CSD 和各种中介机构在后台对账和确认交易细节信息的工作量;二是缩短结算所需时间,减小结算风险敞口;三是因为交易有关信息由交易双方共享,能促进自动清算;四是缩短托管链,使投资者可以直接持有证券,降低投资者承担的法律、运营风险以及中介成本;五是可跟踪性好,透明度高;六是去中心化、多备份能提高系统安全性和抗压性(CPMI,2017)。最后,Token 化证券的持有者可以通过智能合约编程,对证券进行自动化管理,以实现灵活的风险转移、对冲和资源配置等功能。账户体系也能对证券进行自动化管理,但由中心化的账户管理者实现,而 Token 化证券则把自动化管理能力下放到证券持有者。对 Token 的可编程性感兴趣的读者可以参考邹传伟(2020)。但 Bech et al.(2020)认为自我执行合约可能引发风险传染和放大顺周期性。 Token 化证券要实现以上好处,需满足以下前提:一是 CSD 很好地履行认证功能,确保已发行证券信息的真实性。二是区块链上的记录有法律效力,第三部分已指出这个问题。三是区块链能保证结算的最终性(Settlement Finality)。这个问题对联盟链难度不大,但一些公链因为存在分叉的可能性,只能在概率意义上保证结算的最终性。四是能实现 DvP。五是能有效处理差错和例外情况,区块链不可篡改的特征客观上增加了这个问题的难度。六是在可能有多方参与验证的情况下,确保交易信息的保密性。七是运营层面的问题,包括身份管理、系统可拓展性以及与现有流程和基础设施的互操作性。接下来先讨论第五至七点(账本管理问题),再讨论第四点(DvP 可行性问题)。 (二)账本管理问题 Bench et al.(2020)提出从以下维度理解账本管理问题。第一个维度是谁有权验证账本。在账户范式下,只有中心化的账户管理者有验证权,它们的信誉和权威非常重要。比如,在支付中,商业银行验证存款账户所有者的身份;在证券交易中,CSD 验证证券账户所有者的身份。而在 Token 范式下,理论上任何人都可以验证 Token 交易是否符合事先定义的算法规则。可以把前者称为基于机制设计的信任,把后者称为基于技术的信任。 第二个维度是谁有权更新账本,存在两种情形。一是无需许可的,理论上任何节点都可以验证交易并更新账本,通过共识算法决定在某一时点上由哪个节点行使这一权利。二是需要许可的,只有受信任的机构才可以验证交易并更新账本。如果只有一个节点可以更新账本,那就与账户范式无异。但即使在这种情况下,Token 范式也有价值。比如,人民银行的 DC/EP 原型系统可能使用基于 UTXO (Unspent Transaction Output)模式的中心化账本。这个中心化账本体现为数字货币发行登记系统,由中央银行维护。因为中央银行的信用显著高于商业银行和其他私营机构,没必要在 DC/EP 中引入分布式信任机制,所以 DC/EP 使用中心化账本是有道理的(邹传伟,2019b)。 第三个维度是谁有权使用账本(即发起交易),存在两种情形。一是公共的,任何人或机构都可以发起交易。二是私有的,只有受信任的人或机构可以发起交易。这种情形与账户体系中的权限管理类似。 第四个维度是谁有权查看账本,存在两种情形。一是非等级的,任何人或机构都拥有账本的完全备份,并获知账本内的全部信息。二是等级的,只有部分人或机构才拥有账本的完全备份。 (三) DvP 可行性问题 一些项目测试了区块链应用于金融交易后处理能否实现 DvP。这个问题的复杂性在于,对金融交易后处理的付券端和付款端,既可以用 Token 范式,也可以用账户范式,共有四种不同组合。表 1 说明,每种组合都能找到对应的项目。

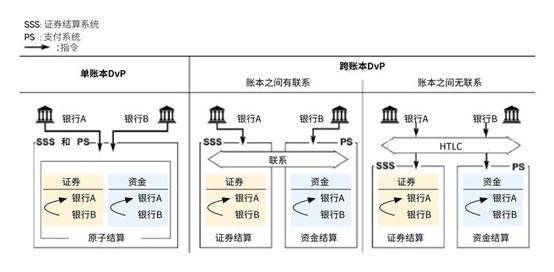

表 1:对区块链应用于金融交易后处理的试验 表 1 中值得特别说明的是付券端和付款端都用 Token 范式的组合。根据姚前(2019)介绍,在基于区块链技术的数字票据交易平台中,对数字票据的资金结算设计了两套方案:一是链外清算,即采用 RTGS 清算(对应表 1 中付券端 Token 范式 vs 付款端账户范式);二是链上清算,即通过央行数字货币进行结算。试验结果发现,央行数字货币的引入大幅简化了票据交易流程,可实现自动实时的 DvP、监控资金流向等功能。而如果采用链外清算,则基于区块链技术的数字票据优势将大幅缩水,与传统电子票据系统差异不大。这说明,证券 Token 化后,必须配合资金 Token 化,才能发挥区块链在金融交易后处理中的潜力。 付券端和付款端都是 Token 范式这个组合存在两种情形(图 7):一是付券端和付款端使用同一个 Token 体系(也就是同一条区块链),称为单账本 DvP (Single-ledger DvP)。对单账本 DvP,资金和证券记录在同一账本。两个交易对手方各自确认交易指令之后,原子结算(Atomic Settlement)智能合约可以协调清算和结算,使得证券和资金同时完成转让。Jasper 项目和 Stella 项目认为,DvP 模式 1 (即证券和资金都是逐笔全额结算)在这个情形下可行。因此,需要看到在去中心化环境下轧差后净额结算的难度比较大。

图 7:付券端和付款端都是 Token 范式时的 DvP 模式 二是付券端和付款端使用两个不同的 Token 体系(也就是两条不同的区块链),称为跨账本 DvP (Cross-ledger DvP)。对跨账本 DvP,资金和证券记录在两个不同的账本,需要账本之间存在某种机制将两种资产的交易联系起来,有两种可能方法。第一种是由一个中心化机构在两条区块链上协调证券和资金的转让。第二种是由哈希时间锁协议(Hashed Time Lock Contract,HTLC)。但能否在所有场景下都实现 DvP 仍是一个需要研究的问题。Jasper 项目认为,跨链结算可能有本金风险。Stella 项目测试发现,使用 HTLC 的跨账本 DvP 可能发生结算失败,并导致两种不同结果。第一种结果是资金和证券被退还给各自原始持有人,两个交易对手方都不会承担太大风险,但会面临重置成本风险(Replacement Cost Risk,指因结算失败而不得不重新交易但当前市场条件转差的风险)和流动性风险。第二种结果是资金和证券都会被一个交易方获得,另一方会承担较大的本金风险。 总结 本文在总结关于区块链应用于金融交易后处理的文献的基础上,试图回答下列问题:在区块链上发行和交易证券是什么原理?央行数字货币怎么应用于金融交易场景?区块链应用于主流金融领域会是什么形式?应该说,本文的回答非常初步。对区块链应用于金融交易后处理,还有大量的经济学、技术、法律和商业拓展问题需要研究。 第一,资金和证券 Token 化的经济学逻辑不复杂,但法律问题尚无清晰答案,主要体现为 Token 持有者的法律权利,以及 Token 持有者、Token 发行者与 Token 的储备资产之间的关系。 第二,区块链应用于金融交易后处理的必要性和合理性。目前分析表明,在证券的间接持有模式中引入区块链,有助于缩短托管链条,降低对中介机构的依赖,简化对账工作量,从而缩短结算流动并提高结算效率。这些改进对证券多层持有更为明显。但在我国资本市场(包括股票市场与债券市场)这样的直接持有模式中,区块链的改进作用还有待测试。 第三,我国在数字票据交易平台的试验表明,证券 Token 化后,必须配合资金 Token 化,才能发挥区块链在金融交易后处理中的潜力。因此,区块链应用于金融交易后处理,央行数字货币是一个不能回避的问题。 第四,区块链会为金融交易后处理带来新的问题,包括但不限于:1. 结算的最终性;2. 有效处理差错和例外情况;3. 在去中心化环境下轧差后净额结算的可行性;4. 跨账本 DvP 的可行性。 参考文献 [1] Bech, Morten, and Jenny Hancock, 2020, “Innovations in Payments”, BIS Quarterly Review, March 2020. [2] Bech, Morten, Jenny Hancock, Tara Rice, and Amber Wadsworth, 2020, “On the Future of Securities Settlement”, BIS Quarterly Review, March 2020. [3] Committee on Payments and Market Infrastructures (CPMI), 2017, “Distributed Ledger Technology in Payment, Clearing and Settlement: An Analytical Framework”, Bank for International Settlements(BIS). [4] Committee on Payments and Market Infrastructures (CPMI), 2019, “Wholesale Digital Tokens”, Bank for International Settlements(BIS). [5] DTCC, 2019, "Guiding Principles for the Post-Trade Processing of Tokenized Securities". [6] Libra Association, 2019, "An Introduction to Libra", https://libra.org/en-US/white-paper/#the-libra-currency-and-reserve [7] 香港交易所,2020,《证券持有系统与“穿透式”市场监管的国际经验》 [8] 姚前,2018,《中央银行数字货币原型系统实验研究》,《软件学报》2018 年第 29 卷第 9 期 [9] 姚前,2019,《基于区块链的新型金融市场基础设施》,《中国金融》2019 年第 23 期 [10] 邹传伟,2019a,《区块链与金融基础设施——兼论 Libra 项目的风险与监管》,《金融监管研究》2019 年 7 期 [11] 邹传伟,2019b,《对人民银行 DC/EP 的初步分析》,《新金融》2019 年 12 期 [12] 邹传伟,2020,《区块链如何成为大规模价值结算协议?》,万向区块链研究报告 2020 年第 13 期,https://www.chainnews.com/articles/616670868280.htm 附注: [1] 作者感谢董屹博士和孙立林先生的修改意见。 [2]https://www.worldbank.org/en/news/press-release/2018/08/23/world-bank-prices-first-global-blockchain-bond-raising-a110-million [3] 该股票的原持有者是人民银行上海市分行副行长周芝石,范尔霖亲自去静安证券业务部办理过户。 [4] 为香港交易所(2020)的图 2。 [5] Fnality 是一个由 15 家金融机构组成的联盟,计划发行与加元、欧元、日元、英镑和美元挂钩的稳定币。 [6]TARGET2 的全称是泛欧实时全额自动结算系统(Trans-European Automated Real-time Gross Settlement Express Transfer System),是欧元的 RTGS 系统。 End 本文来源:万向区块链 —- 编译者/作者:万向区块链 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

区块链应用于金融交易后处理的逻辑和机制

2020-06-08 万向区块链 来源:火星财经

- 上一篇:解码火币合约,品牌升级背后有大战略

- 下一篇:疫情过后,区块链构建新生态

相关阅读:

- 什么样的token才有价值呢?2020-08-02

- AOFEX平台币OT(OptionToken)第一期回购销毁明细公示2020-07-31

- AOFEX平台币OT(Option Token)第一期回购销毁明细公示2020-07-31

- 币赢DeFi专区 |CHI:DEX的Gas Token2020-07-31

- 高层主动多次介入数字货币案件公安部披露PlusToken案情全文2020-07-31