核心观点: 在新冠肺炎发生之前,经济就已经陷入困境,因此,投资增长的前景乍一看似乎并不乐观。 在全球新冠肺炎的背景下,在目前的市场上寻找成长型股票似乎不合时宜。把亚马逊这样的全球巨头视为潜在的增长机会似乎更加有违常理。然而,即使是现在,亚马逊的增长潜力依然巨大。

在当前环境下,观察任何一只股票的增长潜力似乎都是一种过于逆向的立场。即使在新冠肺炎影响全球经济之前,就有警告信号表明我们正走向衰退。中美毛衣站就是这样一个警告信号。其结果是征收的关税对全球经济产生了不利影响。 全球经济不稳定的根源也加剧了这种不确定性。从全球来看,我们可以从英国脱欧的混乱中看出来:比如意大利经济的巨额债务负担、委内瑞拉危机、南非糟糕的经济前景、对短期货币政策的持续依赖、气候危机等等。 美国也未能幸免于这些全球趋势,尽管它是一个消费经济,而且去年底消费者信心强劲,这给人留下了美国例外主义的印象。然而,与中国的毛衣站也对美国产生了负面影响——美国的产量大幅下降,申请破产的农民数量是大萧条时期的两倍多。 除此之外,美国的国债已经超过22万亿美元。乔治亚州的初级参议员大卫·珀杜说,这个事实应该敲响警钟。因此,杜克大学进行的2019年《全球财务总监展望》调查发现,70%的财务总监预计2020年底前会出现衰退,也就不足为奇了。请记住,在新冠肺炎爆发之前,所有这些因素都在发挥作用。 新冠肺炎的影响掩盖了所有这些因素,使全球经济实际上陷入停滞,由此造成的原油需求下降进一步打击了市场。尽管此后市场经历了短期复苏,而且新冠肺炎本身也有可能是一个短期事件,但它带来的影响将是深远的,而且很有可能出现长期的经济低迷。这是国际货币基金组织的观点,国际货币基金组织认为全球经济将在2020年收缩3%——这是自1929年大萧条以来最严重的衰退。 考虑到这种情况,现在投资增长型股票的想法似乎有些异想天开。乍一看,亚马逊公司这样的股票可能会让人觉得有些奇怪。自1997年5月上市以来,该公司已经从一家每股18美元的网上书店发展成为一家科技巨头,在2020年2月6日收盘时,其股价为每股2,472.41美元。

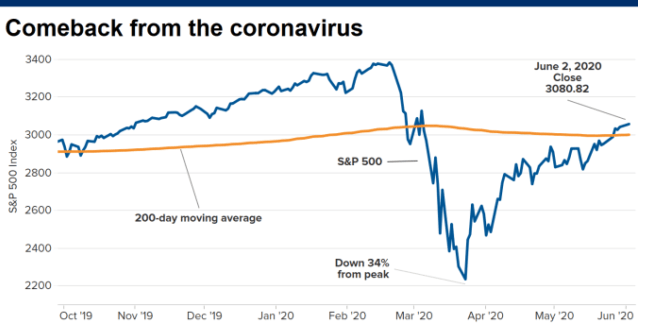

2019年爆发的新冠肺炎引起的普遍负面市场情绪也影响了亚马逊的股价——3月23日,亚马逊的股价创下了1626.03美元的52周低点,这也是(到目前为止)标准普尔500指数在2020年的低点。

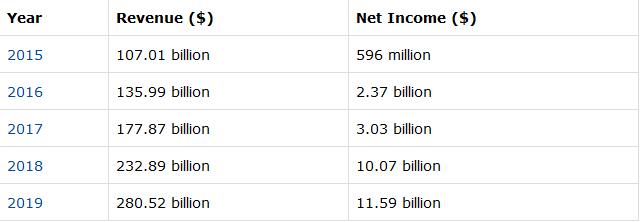

然而,亚马逊目前是全球第22大上市公司,市值为1.212万亿美元。这家电子商务和云计算巨头的持续盈利能力,从过去五年的营收和净收入数据中一目了然。

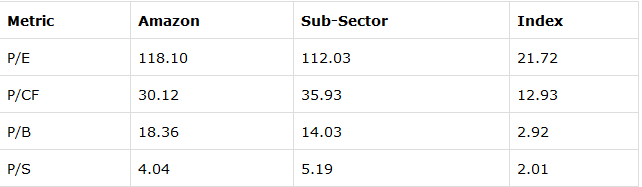

在当前财年,亚马逊保持盈利,正如其2020年第一季度的结果:收入754.6亿美元,净利润25.4亿美元。北美地区的净销售额为461.3亿美元,是2020年第一季度收入的主要来源,国际净销售额为191.1亿美元,亚马逊网络服务(AWS,为其他公司提供按需计算能力)的净销售额为102.2亿美元。 对按需计算能力的需求只会长期增长,从而确保AWS将继续为亚马逊的收入做出有回报的贡献。电子商务平台没有受到新冠肺炎的影响,3月中旬至4月,网购同比增长30%。 此外,亚马逊拥有非常充足的资金,可以应对新冠肺炎爆发期间可能出现的任何潜在不利因素。其长期债务637.4亿美元被净值652.7亿美元抵消,总流动负债797.1亿美元被流动资产859.9亿美元、手头现金274.8亿美元、短期投资220.9亿美元和应收帐款175.5亿美元抵消。因此,亚马逊是迄今为止不仅在新冠肺炎期间保持盈利的公司之一,而且在应对新冠肺炎可能造成的任何挫折方面拥有强大的财务实力。 现在,任何将亚马逊视为潜在投资对象的人都不会将其视为收益投资,因为亚马逊不支付股息。鉴于亚马逊目前的股价为2472.41美元,市盈率为118.10倍,也很难说它是一项价值投资。尽管这一估值低于222.74的5年平均市盈率,但并不算便宜。事实上,从大多数指标来看,亚马逊的股价都是溢价的。

然而,当人们看到亚马逊的预期增长时,就会认为亚马逊的估值很可能是合理的。首先,虽然亚马逊是在线零售的代名词,拥有世界上最有价值的零售品牌(价值3155亿美元),但它在零售领域仍有一条增长跑道。在2019年的销售收入(285.2亿美元,而沃尔玛为5239.6亿美元)上,亚马逊仍落后于沃尔玛,2019年全球零售总额为26.29万亿美元。可以预见的是亚马逊在这一市场的份额在未来几年将会增加的可能性几乎是无可置疑的。 AWS是未来几年实现增长的另一个关键领域。目前,许多公司都在寻求低成本的云计算,让员工能够在家办公,而AWS将通过为此类公司提供云计算服务而获益。如上所述,AWS报告2020年第一季度销售额为102.2亿美元,同比增长33%,未来没有理由会下降。总体而言,电子商务和AWS的增长前景将为亚马逊未来五年的每股收益增长贡献34.00%。 综上所述,亚马逊不能真正被推荐为市盈率为113.10的价值型股票,也不能被认为是不分红的收益型股票。但作为一只成长型股票,其业务并未受到新冠肺炎的不利影响,其电子商务和AWS业务在未来几年的前景表明,它仍可以为股东带来可观的资本增值。无论新冠肺炎是否会进一步影响经济或其他因素,这一点都是正确的——鉴于亚马逊的盈利能力和优越的财务状况,亚马逊的韧性几乎是有保证的。 猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

本文来源:猛兽财经 —- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【猛兽财经】为什么亚马逊在新冠肺炎期间仍然值得买入

2020-06-08 猛兽财经 来源:火星财经

LOADING...

相关阅读:

- 杨凯说币比特币冲高回落日内区间震荡蓄力2020-07-31

- 中国的目标是成为世界主导的区块链大国–在谷歌,亚马逊和微软的帮2020-07-30

- 亚马逊旗下游戏直播平台 Twitch 宣布用户使用加密货币支付将享受 9 折优2020-07-27

- 短期或迎回调今晚美股走势关键2020-07-24

- 7.23今日资讯美股三大股指收盘均上涨2020-07-23