美国金融市场虽然规模庞大,但抗波动性能力却持续下降,虽然凭借头号经济强国地位仍在国际金融竞争中保持了强大的对国际资本吸引力,但其地位下降趋势也已形成。

海外新冠肺炎疫情仍在肆虐中。截至发稿时,全世界(除中国外)累计确诊病例达到700万人次,其中处于疫情风暴眼的美国接近200万人次,且日新增病例仍无放缓迹象。此次疫情不仅对当前的经济和社会生活产生了影响,为应对疫情冲击而采取的非常规激励和救助手段,更是会导致后续经济运行发生根本性改变。 美元的泛滥已成定局

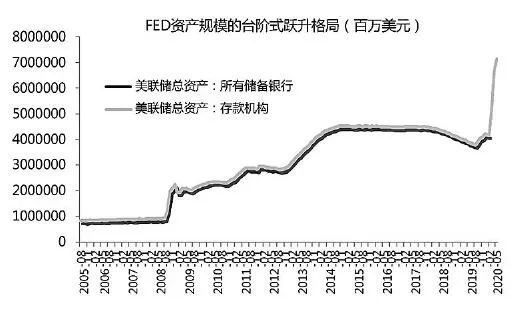

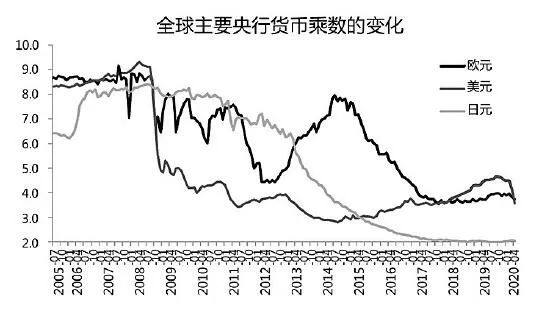

但2020年新冠肺炎疫情冲击和2008年金融危机影响不同的是,2008年危机期间,美国金融体系机能受到了很大伤害,信用扩张能力直线下降。美联储作为中央银行,其资产负债表规模扩张意味着基础货币投放的增加,报表规模翻倍就意味着基础货币投放翻倍。 2008年,衡量美国金融体系机能的货币乘数——代表信用扩张能力,由危机前的9.2(2008年6月)断崖式下降到4.8(2008年12月),之后继续下降,直到2014年8月的最低点2.8。 从时间对比上看,每次美国货币乘数下降的时期都对应着美联储报表规模的扩张时期,可见美联储通过量化政策精确调控着美国流动体系,维护货币平稳;从实际效果看,美联储在2008年危机期间的3轮QE,并没有带来美国广义货币增长的剧烈变动,而是维持平稳。 因此,笔者一直认为美国QE是救金融,而这在其他国家并不能完全复制,因为在金融体系扩张的情况下,跟随扩张货币势必会推升资产泡沫,损害制造业长期发展基础的投资增长。

2020年疫情对美国金融体系影响可能要小于预期。从金融体系机能的角度,决定金融信用扩张能力的主要是存款类金融机构,即商业银行。而商业银行的经营性资产主要是信贷资产和债券等固定收益类资产,这也是2008年危机时货币乘数快速下降的原因,次贷和基于次贷的各类衍生证券(主要是ABS)价格大跌,银行的资产负债表严重恶化,导致放贷能力下降。 2007年美国金融市场崩溃主要是债权资产下跌,即次级按揭贷款风险暴露导致银行信贷资产风险暴露以及建立在其上的证券化资产(各类ABSMBS等衍生产品)信用风险暴露,而存款类金融机构大量持有这类资产。 信用风险暴露后,银行资产质量急剧下降,信用创造能力大幅收缩,美国金融体系的货币乘数由危机前的9.0在不到两年时间内速降到3.0以下——对此局面,除了QE,别无它法。存款类金融机构是主要的信用创造者,基本不持有交易性股权资产,主持为债券,而债券受美联储降息影响在此轮波动中直接受益。 因此,美国金融体系在当前疫情冲击下机能基本正常,货币乘数仅略有下降,由2019年12月的4.5,下降到了2020年4月的3.6,属于金融机构经营趋向谨慎后主动调节的结果。 在金融体系信用扩张能力正常的情况下,美联储规模空前的报表扩张,必然带来流动性的泛滥。相对于2008年QE时期,广义货币M2增速平稳不同,2020年M2出现了暴涨局面,相对于2019年平均5.0%和2019年末7.0%的增速,2020年4月美国M2飙升到了18%,远超上世纪70年代、本世纪“911”时期。 美元的强势地位难以长期维持 国际金融市场上美元扩张与否,不是看美联储报表扩张,而是要看最终金融体系创造的美元信用扩张,即广义流动性的增长。 由于2020年美国金融体系和2008年时有着不同境遇,此次美联储扩张让市场出现了泡沫。美元流动性的扩张,直接扭转了美国股市的颓势,使得美股在美国国内疫情不知几时得控的情况下,在长期牛市终结态势明了的形势下,下跌后还能快速反弹,并几乎收复失地。 美股持续10余年长期牛市的基础有二:始于2003年的“去股权化”趋势以及美国引领全球信息产业的优势地位。 回顾美元指数变动历史可以发现,每次经济冲击的美元大扩张期,都是美元指数的高涨期。2001年为应对“911”的货币扩张时期、2008年金融危机后的QE时期,美元指数都经历了“高光时刻”。利率平价是国际金融领域的基础理论之一,对理论与实际的差异,最为通常的解释是从机构行为角度阐述:美元扩张时期通常也是世界经济动荡时期,机构避险使得资金有流向美国的倾向。 现实世界的表现也的确吻合,同样被认为是避险货币的日元,在避险行为决定国际金融形势时期,表现也是如此。然而,更进一步的分析可以发现,所谓避险,其实是基于对世界经济格局前景的判断。经济动荡下,世界经济增长面临压力,只有最有潜力领先的经济体才能成为避险资金的去向。 因此,过去认为危机时期,资金涌向美国及在全球和美国有很多投资的美元影子货币——日元的行为,实际上是认为美国经济领先地位将稳固和持续。2008年金融危机已过去10多年,全球经济至今未走出危机阴影,究其原因是以美国为首的西方发达经济体失去了引领全球经济发展的动力和能力,但新兴市场由于体量规模限制,虽有活力却仍不能撬动世界经济进入繁荣阶段。 为维持领先优势和对其有利的国际分工格局,发达经济体在国际贸易、投资和金融领域,2010年后有意无意制造的争端在不断增多。 实际上,随着经济全球化和金融一体化的发展,吸引国际资本也已成为了当前各国竞争的重点,过去经济危机时期以贬值为主要内容的货币战、贸易战已基本被资本吸引竞争替代。 对美国来说,维持股市一直上涨局面对其吸引国际资本有重要影响,因此美联储才不惜让美国也滑入负利率境地,再度“大放水”,也要成功推动股价反弹。然而,资金回流美国的状况并没有成为普遍现象。美元指数上涨并不是国际金融市场上美元紧张的结果,而应归因于各路资本在美元真实购买力短期波动下的投机行为。其经济基础是石油价格的短期非常态化波动。 当前石油在国际市场上的变化,正是中短期(3~6月)影响国际汇率走势的决定性力量。也就是说,是前期国际石油价格低迷的局面,短时提升了美元真实购买力,推升了美元指数。 全球央行货币政策分化格局不可避免 危机期间的货币扩张,进一步将发达经济体推入了负利率状态。负利率并不是指居民的实际储蓄或贷款利率(名义利率-通货膨胀),而是指中央银行在基础货币调控领域,对商业银行实施的、影响准备金变化的各种工具利率。从宏观调控的角度,负利率是一种非正常的货币政策。 其他几个或先或后(如2012年7月的丹麦和2015年1月的瑞士)实行负利率的国家,因其经济和金融体量在全球经济和金融格局中占比微小,因而影响不大。欧洲在推出欧元后,加入统一货币区的经济体在国际金融市场上的借贷利率趋于一致,显然这是市场忽略了各国信用差异,给予了欧元区中落后经济体过低的市场利率。 金融危机发生后欧元区国家间的利率分化重新出现,高信用国家和低信用国家的利率差,在危机后先扩大,后再缩小,并于2018年趋于稳定。与2008年金融危机前相比,由德国和希腊间长期国债利率差构成的利率差区间,扩大了20倍;2004年到2007年期间的利率差区间宽度基准为0.2,2018年为4.0。 可见,欧债危机的市场根源在于,欧元成立后采用统一货币国家的借贷利率,也下降至和德法核心国家相同,使得“欧猪”国家因短视而过分举债,危机后利率差分化,现在已基本回归正常。 美联储再度疯狂扩表的目的,是为了扩张信用规模,但金融机构出于各种原因不配合——金融体系机能下降。2008年金融危机前,美国金融机构很少持有超额准备金,金融危机后为修复报表持有超额储备大增,美国超额准备率在2014年7月居然达到了创纪录的25%。 基于国际经济和金融形势的变化,美国货币政策也需要转向类似中国的流动性分布调整。在美国直购资产的信用创造机制下,货币扩张和债务增长间有着直接联系。这意味着美联储进一步扩张报表规模,受到债务限制的约束将越来越明显。 国际货币多元格局稳定中酝酿变化 数据显示,截至去年12月底,国际支付领域的格局是,美元和欧元组成了遥遥领先的第一梯队,分别占了42.2%和31.7%的市场份额;中间梯队的是英磅和日元,分别占有7.0%和3.5%的份额;余下的是包含中国的第三梯队,争夺少有的剩下份额。 从国际支付安排看,中间梯队以下的收付阶段安排都是双边和区域性的,因而各种货币之间的增减变化都在各自所属梯队间发生。国际支付份额的最大变化发生在美元和欧元之间,双方之间互为得失。 从各国货币乘数变化体现的各国金融体系机能受到的影响看,美国金融体系机能受到冲击虽然小于预期,但相比之下,却是全球最大;英国次之;欧洲和日本基本不受影响;中国等众多新兴经济体则保持稳定。 金融体系机能变化差异,意味着各国金融市场波动变化差异;金融体系机能受到冲击越大,金融市场波动越大。显然,美国金融市场虽然规模庞大,但抗波动性能力却持续下降,虽然凭借头号经济强国地位仍在国际金融竞争中保持了强大的对国际资本吸引力,但其地位下降趋势也已形成。 欧洲金融市场的抗波动性,在欧债危机后逐渐走稳回升,2020年疫情对欧洲金融市场的冲击相对有限。得益于高效的抗疫和经济地位提升,2020年疫情给中国金融市场造成的波动,在全球主要经济体中最为有限。 中外利差可能会长期存在 在现代信用货币制度安排下,政府赤字不再以后期通胀形式化解,在当代直接以国债形式、通过货币发行得到补偿。因此,债务越补偿,社会越欢喜(因为得到了货币);央行扩张报表还直接推动了利率水平的下降。在国际范围内造成的影响,就是中国和美欧等西方主要经济体间利差的持续存在。2008年金融危机后,美联储的QE政策直接扭转了中美之间的利差方向。2010年6月后,中美间10年国债收益率差持续为正;2020年美联储再度开启规模空前的货币扩张行为,使得中美间利差进一步扩大。中外利差的存在,将对中国的国际金融环境发生重大影响,也为中国当前的金融改革开放创造了有利的条件。不过,对中外利差引起的国际资金流入也不能期望太高。因为基于利差流入的资金基本上是风险偏好较低的资金,大部分会流向固定收益市场,尤其是主权债券市场。但中国主权债券市场规模不够大,且评级受到国际评级机构歧视,因此,未来爆发性增长概率不大,但近两年快速增长的势头将延续。数据显示,截至2020年5月,海外持有中国债券规模2.4万亿(RMB),比2019年末增加2000亿,比2018年末增加7000亿。(作者系华东师范大学中国金融研究院学术专家、研究员) 本文来源:引擎存储 —- 编译者/作者:引擎存储 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

后疫情时代,数字货币将会带来颠覆性影响

2020-06-15 引擎存储 来源:火星财经

- 上一篇:全盘跳水,何时能迎来反弹?

- 下一篇:2020.06.15日加密货币走势分析报告

LOADING...

相关阅读:

- 央行辟谣——“并未发行DCEP,目前正在研究测试中!”‖打假DPEC,不法2020-08-03

- 币汐柔:8.3数字货币市场现货和合约的优劣势分别在哪里?2020-08-03

- IMF报告:数字货币对银行业有何影响?央行应如何应对?2020-08-03

- 1万美元的比特币 你再也买不到了2020-08-03

- 币中乾坤:BTC趋势多头重新启动后还能站上12000的破船吗?2020-08-03