一周市场动态 币安合约上线 OmiseGO (OMG) 的永续合约,最高支持 50 倍杠杆。OKEx 上线 COMP 杠杆交易、余币宝及 COMPUSDT 永续合约。链上期权平台 Opyn 推出新的 ETH 看跌期权。FTX 上线 Maker (MKR)现货、合约及杠杆代币,最高支持 101 倍杠杆。期货市场 极端行情爆仓概况 过去一周(6 月 26 日至 7 月 2 日),比特币震荡幅度较小,主要在 9000 至 9300 美元区间内整理。28 日凌晨比特币在不到半小时的时间内急跌 250 美元至 8900 美元 下方,期间 BitMEX、Binance、Bybit、火币和 OKEx 五家交易所的比特币爆仓金额达 7027 万美元,当日共爆仓 1.22 亿美元。昨日(7 月 2 日)晚间 11 点左右,比特币半小时跌近 200 美元逼近 9000 美元,爆仓金额高达 5253 万美元。

交易量 比特币期货的统计范围包括 BitMEX、Binance、Bitfinex、Bakkt、Bybit、CME、Deribit、FTX、Huobi 和 OKEx。以太坊期货的统计范围包括 BitMEX、Binance、Bitfinex、Bybit、Deribit、FTX、Huobi 和 OKEx。 过去一周,比特币期货总交易量为 585.02 亿美元,日均交易量为 83.57 亿美元,环比下降 8.43%。由于本周四比特币价格波动较大,日交易量突破 100 亿美元,达 104 亿美元。

以太坊期货交易量也小幅下降。过去一周,以太坊期货总交易量为 121.30 亿美元,较前一周下降 5.06%。

未平仓头寸 期货未平仓头寸数据可有效衡量市场投资者的参与热度。比特币期货头寸在 7 月 2 日收报 35.27 亿美元,较一周前(6 月 25 日)减少 2.04%。

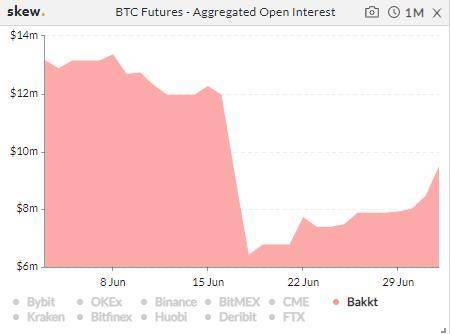

其中,Bakkt 的未平仓头寸相比一周前大幅反弹,达 950 万美元,增加逾 26%。

以太坊未平仓总头寸在 7 月 2 日收报 6.37 亿 亿美元,较一周前减少近 8%。其中,BitMEX、Bybit、Deribit 以及 OKEx 四家交易所的未平仓头寸均减少超 10%。

期权市场 交易量 比特币期权统计范围包括 Bakkt、CME、Deribit、LedgerX 和 OKEx。以太坊期权统计范围为 Deribit 和 OKEx。 比特币期权方面,过去一周五家交易所的总交易量为 7 亿美元左右,与前一周同期水平无太大差别。

其中,仅在 6 月 26 日,交易量突破了 2 亿美元。另外,过去一周,Deribit 的总交易量为 6.11 亿美元,环比增加 12.5%,占据高达 87% 的份额。CME 的一周总交易量下降至 2890 万美元,环比下降近 70%。 以太坊期权方面,过去一周,Deribit 和 OKEx 的总交易量为 7571 万美元,环比增加逾 20%。其中,Deribit 占据近 90% 的份额。

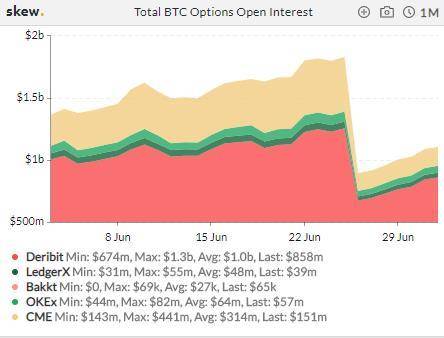

未平仓头寸 比特币期权未平仓头寸在上周五(6 月 26 日)季度合约交割日骤降超 50% 至 8.94 亿美元,此后从低点反弹逾 23%。截至 7 月 2 日该数值为 11.05 亿美元。

其中,Deribit 所占据的份额持续上涨,持有近 78% 的未平仓头寸(8.58 亿美元)。 以太坊期权方面,截至 7 月 2 日,未平仓头寸为 1.412 亿美元,较 6 月 26 日反弹近 26%。Deribit 持续占据以太坊期权未平仓头寸 95% 左右的份额。

比特币波动率 比特币的一个月已实现波动率在 3 月 11 日急剧上升后,于 5 月中旬大致回落至之前的正常水平。截至昨日,比特币的一个月已实现波动率和隐含波动率分别为 43% 和 47%,较一周前持续降低。其中,比特币一个月隐含波动率创下一年新低。而在 6 月 25 日,这两个数值分别为 55% 和 58%。

另外,截至昨日,以太坊的一个月已实现波动率和隐含波动率均为 50%。一周前,这两个数值分别为 69% 和 62%。 以太坊和比特币的三个月隐含波动率之间的价差(ETH-BTC 3M ATM Implied Vol Spread)在 6 月 28 日一度跌至-2.4% 的历史低点,目前为 1.6%。负价差显示期权市场预计未来三个月 BTC 的波动性将大于 ETH。

对于期权交易者来说,市场波动率非常重要,但是请注意,所谓的期权波动率实际上与期权价格无关,而是反应的期权对标资产的价格变动情况。其中已实现波动率就是通过方差公式计算出的过去一段时间里对标资产价格波动范围的标准差,而隐含波动率则是通过 B-S 公式计算出的结果。隐含波动率衡量市场对未来波动性的预期。隐含波动率上升意味着期权的时间价值相应上升,反之则意味着时间价值下降。换句话说,如果能够比较准确地预测到波动率,那么只需要在波动率高时买入并在波动率低时卖出,就可以实现较好的收益。 期权到期情况 今日(7 月 3 日)将有 1.87 万份期权合约(名义价值约为 1.7 亿美元)到期。7 月 31 日(本月最后一个周五)将有 4.37 万份期权合约到期,名义价值近 4 亿美元。

—- 编译者/作者:链闻独家 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密衍生品周报 | CME BTC 期权交易量骤降七成,BTC 期货单日放量难掩清淡氛围

2020-07-03 链闻独家 来源:链闻

BitMEX、Binance、Bybit、火币和 OKEx 五家交易所的比特币期货爆仓数据统计,来源:币 Coin

BitMEX、Binance、Bybit、火币和 OKEx 五家交易所的比特币期货爆仓数据统计,来源:币 Coin 比特币期货合约日交易量,来源:Skew

比特币期货合约日交易量,来源:Skew 以太坊期货合约日交易量,数据来源:Skew

以太坊期货合约日交易量,数据来源:Skew 比特币期货未平仓头寸,来源:Skew

比特币期货未平仓头寸,来源:Skew Bakkt 比特币期货未平仓头寸,来源:Skew

Bakkt 比特币期货未平仓头寸,来源:Skew 以太坊期货未平仓头寸,来源:Skew

以太坊期货未平仓头寸,来源:Skew 比特币期权日交易量,来源:Skew

比特币期权日交易量,来源:Skew 以太坊期权日交易量,数据来源:Skew

以太坊期权日交易量,数据来源:Skew 比特币期权未平仓头寸,来源:Skew

比特币期权未平仓头寸,来源:Skew 以太坊期权未平仓头寸,来源:Skew

以太坊期权未平仓头寸,来源:Skew 从左到右依次为比特币一个月已实现波动率和比特币一个月隐含波动率

从左到右依次为比特币一个月已实现波动率和比特币一个月隐含波动率 以太坊和比特币的三个月隐含波动率之间的价差,来源:Skew

以太坊和比特币的三个月隐含波动率之间的价差,来源:Skew

LOADING...

相关阅读:

- 于集鑫:8月2日BTC/ETH午间分析及操作策略2020-08-02

- 郑毅:BTC十连阳之后二连阳捡钱的行情还不上车吗今日多单获利300-400点2020-08-02

- 比特币极度贪婪,频繁大额抛售,应冷静对待2020-08-02

- 山前币有路:8.2BTC行情分析及操作建议 比特币顺势上攻回撤做多突围2020-08-02

- 比特币枪手:8.2比特币回踩接着多看新高2020-08-02