| 资料来源:Skew 隐含波动率处于低位表明期权价格便宜。ETH隐含波动率处于历史最低点。而实际波动率是实际的历史波动率。 重要要点 ETH期权产品的未平仓合约创下历史新高,隐含波动率创下历史新低。 市场中立期权交易备受青睐,因为交易者已为在任一方向上突然出现的波动做好准备。 看跌/看涨期权比率下降表明大多数交易者认为以太坊即将反弹。 ETH期权的未平仓合约价格创下历史新高,因为市场波动达到创纪录的低点。市场数据进一步表明,当前的波动趋势是向上波动。ETH期权和押注ETH波动性 ETH期权的未平仓合约创下近2亿美元的历史新高。就在两个月前,ETH期权的未平仓合约价格突破了之前的高点。

来源:Skew 然而,这一次,购买期权是最有利的交易之一。ETH隐含波动率处于历史最低点,而实际波动率则徘徊在年度最低点附近。隐含波动率是由Black Scholes期权定价公式确定的变量,而实际波动率是实际的历史波动率。

资料来源:Skew 隐含波动率处于低位表明期权价格便宜。 交易者通过进入被称为跨式期权组合(straddle)与异价跨式期权组合(strangle)的双向(dual-legged)期权交易来利用这一优势。这两种策略涉及交易者同时购买具有相同到期日期的看涨期权和看跌期权。 straddle是指一种包含相同的行权价和到期日的看涨期权和看跌期权的期权策略;指包含不同行使价但相同到期日的看涨期权和看跌期权的期权策略。 这两种策略都是市场中立的,这意味着如果基础资产的价格突破上行或下行,它们就会获利。 这些策略的最终目标是使人们长期能够承受波动。 以太坊期权集中在2020年7月31日和12月到期的期权中。 2020年25日。最集中的期权个人行使价为200美元,220美元,240美元和280美元。

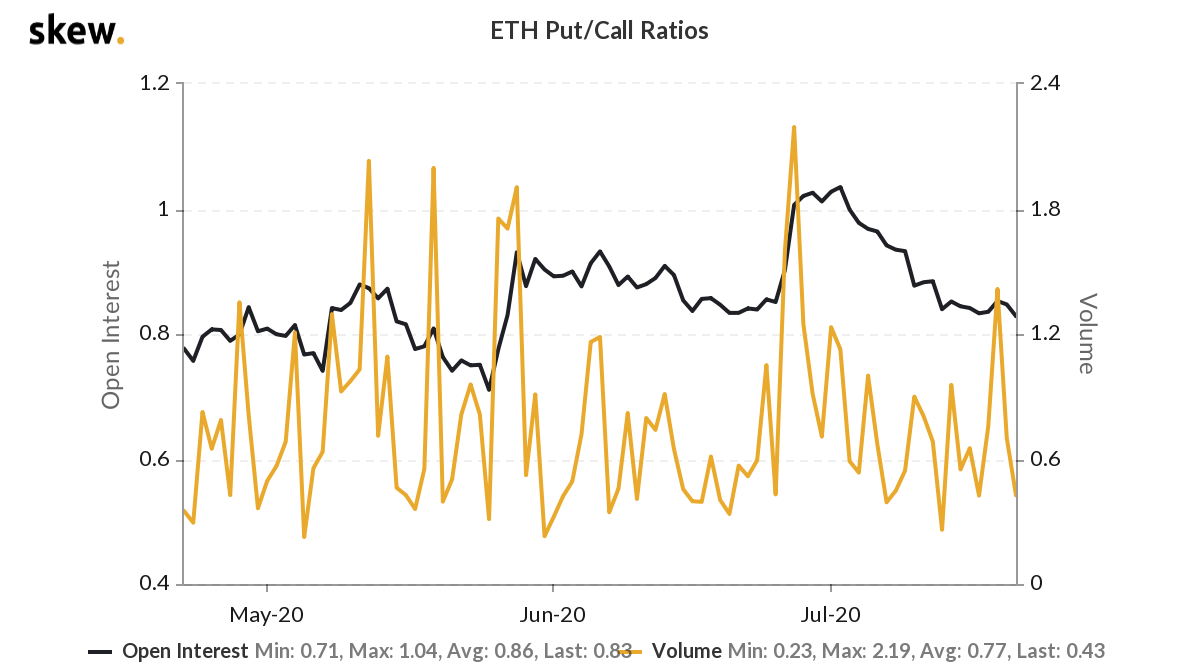

资料来源:Skew 自6月底以来,看跌/看涨期权比率不断下降,证明了资金流一直在稳步地转向看涨期权,而不是看跌期权。 这表明期权交易员认为,上涨的可能性大于下跌的可能性。

资料来源:Skew 目前,预测ETH将往哪个方向波动是徒劳的。 然而,由于隐含波动率处于创纪录的低点,因此看涨波动性正在成为共识。由于以太坊期权数据显示更多的资金流入了卖出期权而不是买入期权,因此目前仍有利用低波动性的空间。

55%的资金正流入卖出期权丨来源:Skew 本文来源:巴比特 —- 编译者/作者:巴比特 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

ETH期权数量创历史新高,加密市场或将进入高波动期

2020-07-23 巴比特 来源:火星财经

LOADING...

相关阅读:

- 房地产研究人员认为,代币化的房地产还没有实现2020-07-31

- 您现在可以在Dau预测市场上使用DAI进行下注2020-07-31

- 比特币最大的庞氏骗局的109名成员在中国被捕2020-07-30

- 来自Blockchain.com的Tether(USDT)支持| 硬币公告2020-07-30

- 黄子圣:连夜冲高只是“昙花一现”比特币震荡走跌勿追2020-07-30