41亿美元的信托,年度毛利润高达8200万美元,收入8817个比特币。 这就是灰度投资(Grayscale Inverstment)的年盈利能力!但是,如果你认为灰度的收益只有8200万美元,手续费只有区区2%,那你就太小瞧这家加密信托机构了。实际上灰度加密信托的手续费远高于2%,超过15%。按照当下资金规模,其收益也远不是8800个比特币能挡得住的。 但是,即便在如此高昂手续费支出下,美国IRA与401(k)等养老金账户资金也不得不通过灰度进入比特币,这也许就是金融垄断造成的代价。 超额收益诱惑下,灰度加密信托这门生意成为华尔街眼中的一块肥肉,大型金融机构正摩拳擦掌,准备入场分一杯羹。 那么,为什么灰度信托的手续费到底高到什么程度?美国IRA与401(k)等养老金账户为什么只能通过灰度投资比特币?又是谁在为二级市场高溢价买单? 又是哪家机构准备入场与灰度投资分食蛋糕?竞争格局下,原油市场的“负溢价模式”会不会出现在加密货币领域? 1、灰度远比你想象的更赚钱! 41亿美元的信托,按照GBTC 2%的年度管理费,其毛利润高达8200万美元,相当于8817个比特币(按照9300美元计算),如果按照ETHE年管理费2.5%计算,收益将会更加夸张。 在《灰度年中复盘(二)》中,通过以上简单计算,得知灰度收益惊人。 然而,这只不过是冰山一角。要彻底解构灰度收益,我们至少需要从三个方面分析。

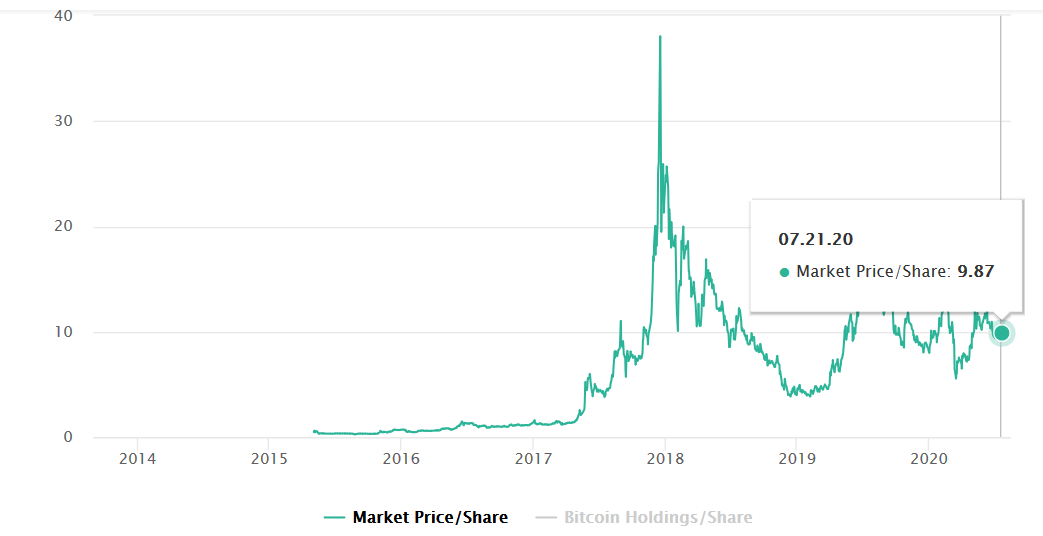

首先,溢价。 灰度官网最近数据显示,目前,一份GBTC的售价为9.87美元,而一个比特币能够兑换1033份GBTC,意味着投资者购买价值一个BTC的GBTC时,需要支出9.87*1033=10195.71美元。但是当下比特币价格只有9348美元,溢价9%。 假设投资者Jack买入1033份GBTC(价值1个BTC),需要为溢价支付917美元溢。 其次,来自经纪商的盘剥。 当投资者通过现金出资兑换GBTC时(《灰度年中复盘(二)》对此有详细介绍),需要经过经纪商Genesis Global Trading,经纪商也会收取3.5-8.5%的费用。前两篇灰度年中复盘均提到过一个事实,那就是Genesis Global Trading与灰度属于同根同源,钱还是赚到了自家口袋了! 这个过程,经纪商会让Jack最少付出510美元。 最后,灰度的年度管理费用。 即便按照年管理费最低的GBTC计算,其年管理费为2%,ETHE年管理费为2.5%。Jack还需要为年度管理费支出203美元。

综上,当投资者Jack买入1033份GBTC(价值1个BTC)时,需要支出的额外费用就高达1630美元。 而付出同样的资金,在交易所直接购买1个比特币,支出最高不超过10美元。可以说通过灰度买入GBTC份额,付出的手续费是中心化交易所的163倍之高。 作为华尔街精英,美国最优秀的一批人,他们为什么愿意承受如此高昂的手续费与溢价费用,愿意将如此丰厚的利润弓手让给灰度呢?难道他们不知道去交易所直接买入吗? 2、手续费如此高昂,为什么不能去交易所买? 很多原因导致了当下的结果。 在《灰度年中复盘(二)》中,我们得知高溢价是由《1933年美国证券法》与《M条例》共同导致的结果,但这并没有解释,为何这些机构精英们愿意承担高溢价与高手续费。 根本原因就是,加密信托投资者资金大部分来源于401(K)和IRA退休金账户,如果想要用这个账户里面的资金投资比特币,只能走灰度加密信托的这个通道。

是的,美国人投资加密货币,资金基本上来源于401(K)和IRA退休金账户! 例如,我们会看到媒体报道称,“ETHE也是投资者通过IRA或者401(k)等养老账户正式获得以太坊的唯一途径”。对于接这样字眼,想必不少国内投资者会感到困惑:我们买卖比特币不是直接走场外?这实际上还是由于问话与制度差异导致。 这里先来科普一下美国退休金投资方面的基本知识。 美国退休金方案共有四种,401(K)和IRA退休方案是其中的两种。我们以2019年美国退休金数据为例,在美国的291950亿美元的退休资产中,401(K)账户规模为56000亿美元,IRA账户规模为95380亿美元,两者合计占50%。 401(K)养老金账户投资人在50岁以前每年的投资金额限制为19500美金,50岁以后为26000美金;IRA养老金账户投资人在50岁以前的每年投资上限为6000美金,50岁后为7000美金。具体投资上限金额会根据当年的通货膨胀进行调整。 401(K)和IRA在税收优惠上相似,即投资人不需要缴纳资本利得税(Capital Gain Tax)以及股利税(Dividend Tax),也就是说本身需要缴纳的税费可以继续用于额外的投资,不过最后取出的时候全按照普通收入(ordinary income)交税。 简而言之,用401(K)和IRA投资加密货币,不需要交税,而且只能通过灰度的加密信托(华尔街)才能进入投资。

因此,所有溢价,都是华尔街金融垄断造成的代价,最终买单的都是一个个退休账户。 这也就决定了投资者根本无法通过交易所,例如Coinbase买比特币,尽管Coinbase在美国也是合规交易所,但Coinbase根本无法对接退休金账户。 此外,如果用现金在场外购买比特币,投资者还需要额外缴税。比如说100块钱买进200块钱卖出,除了需要缴手续费,赚到的这100块钱还要交税。 因此,对美国投资者而言,投资加密货币只能通过灰度,因此无论再怎么昂贵的手续费,他们也得忍受,否则就要错过加密牛市了呢!! 此外,在《灰度年中复盘(二)》,在探讨高溢价问题时,我们得出一个结论:即便ETHE与GBTC溢价很高,但不具有做空机制,那么到底是谁在二级市场承受这么高的溢价,买入这些信托呢? 3、到底是谁在承受如此高昂的溢价? 根据yahoo finance最新数据,即便在ETHE目前溢价达到340%的背景下,ETHE成交量依然巨大,也就是说依然有很多投资者在二级市场“接盘”。

造成这个现状,主要有两个原因导致。 首先,参与一级市场有条件限制,很多投资者只能到二级市场接盘。 不是谁都能参与ETHE和GBTC在一级市场的私募,由于合规性限制,一些机构投资者不被允许在一级市场购买限制性证券。而较小的投资者不符合合格投资者标准,因此,也无法在一级市场购买。 而这些投资者又不愿意在交易所购买ETH与BTC,因此只能到二级市场买入ETHE与GBTC——只能忍受高昂溢价。

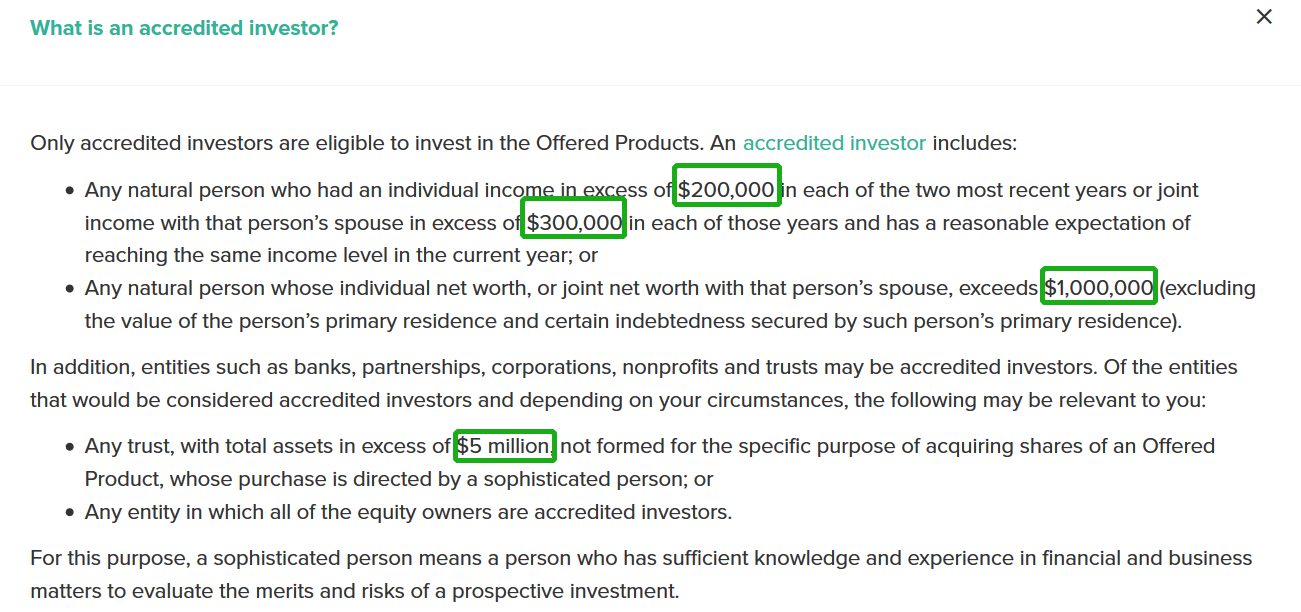

灰度对于合格投资者做出的详细规定 在灰度官网,对合格投资者的条件,给出了详细规定。 例如,对于个人投资者,其个人收入在最近两年每年均超过200000美元,或与该人配偶每年的共同收入超过300000美元,并有合理预期在当年达到相同的收入水平;或个人净资产或与配偶共同净资产超过1000000美元的自然人。 对于机构投资者,也给出了具体限制。 因此不是谁都能参与一级市场,不具备一级市场投资条件,只能去二级市场“接盘”高溢价的ETHE与GBTC了。 其次,一部分人利用超低流通率,炒高了ETHE溢价。这种手法,在国内被称为坐庄。 面对灰度加密信托这块肥肉,机构投资者已摩拳擦掌! 4、面对“肥肉”,竞争对手已入场 6月13日,Wilshire Phoenix已向美国证券交易委员会(SEC)提交了公开交易比特币基金的S-1注册声明。 根绝Cointelegraph报道,该基金名为比特币商品信托(Bitcoin Commodity Trust),将以一种易于获取和具有成本效益的方式为投资者提供比特币敞口,而不存在与获取或持有比特币有关的不确定且通常复杂的要求,该基金将在OTC Markets Group的OTCQX最佳交易市场公开发售。 简而言之,这是一种与灰度加密信托基金很相似,手续费更低,买卖更加方便的加密信托基金。例如灰度GBTC年度管理费为2%,但是Bitcoin Commodity Trust年度管理费只需要0.9%,直接打四折!

此外,在6月14日,Wilshire Phoenix已批准富达旗下富达数字资产(Fidelity Digital Assets)成为其新比特币信托基金的托管人。 这里的Wilshire Phoenix的职能等于灰度,富达数字资产的职能等同于Genesis Global Trading或者Coinbase。 灰度竞争对手已在路上! Wilshire Phoenix创始人William Herrmann在采访时表示,“加密资产市场虽然经历了指数式增长,但目前该领域的产品并未随着这种增长而发展,我们认为投资者应该得到更多。” 一方面这是对加密市场快速发展的肯定,另一方面则是对灰度信托当下现状的否定。 此外,在加密投资方面,Wilshire Phoenix似乎有更大的野心。 2019年1月15日,Wilshire Phoenix向美国证券交易委员会(SEC)提交了一份S1备案文件,申请一个与比特币相关的交易所交易基金(ETF)。 该ETF名为“美国比特币和财资投资信托”,将持有比特币、短期美国国债和美元。该文件中表示,“基金的目的是为投资者提供一种比直接购买比特币更有效,便捷且稳定的比特币的投资方式"。

2月27日消息,在经过一次推迟裁决之后,SEC最终还是拒绝了Wilshire Phoenix的比特币ETF。 虽然遭到拒绝,但这实际上展现了Wilshire Phoenix在加密货币领域的野心——不仅仅局限于比特币信托基金。 我们不得不思考一个问题,随着Wilshire Phoenix入场,随着托管手续费下降,随着市场上可交易的GBTC与ETHE数量增肌,随着全球经济萎靡,此前的高额正溢价,会不会变身负溢价呢? 5、既然会正溢价,会不会负溢价? 就像人们一开始不相信会出现负油价一样,人们在一开始可能也不会接受GBTC与ETHE的负溢价。 负油价原因在于并不意味着原油本身一文不值,而是原油运输成本和存储成本已经超过了石油的价值。这就好比一瓶矿泉水,瓶子比水贵的道理。 加密信托不需要“油桶”与“轮船”运输,但是加密信托的致命弱点在于:不可赎回。 也就是说,虽然你买到的1033份GBTC背后有1个真实的比特币背书,但你并不能拿到真正的比特币。这样,一旦当市场踩踏,同时新的、更加便捷、更加便宜的投资方式出现时,例如SEC批准ETF,此时,势必会有大量投资者在二级市场抛售GBTC。 当市场不愿意买入只想卖出时负溢价不是不可能。

实际上,在Wilshire Phoenix入场与加密货币市场情绪低迷的背景下,近期GBTC溢价正变得越来越小。 负溢价到底会不会出现,我们拭目以待。 6、灰度系列总结:对于加密金融,你需要有足够的想象力 至此,灰度系列三篇文章已经完结,整个写作从7月18日(周天)开始,7月23日早晨完结,耗时5天,总字数接近11000字,期间参考过此前正对专业金融人士的采访,还检索到大量灰度历史数据与资讯,在此感谢每一位间接参与灰度复盘系列的朋友们,谢谢你们。 这一系列文章,通过对灰度身世、目前现状、业务启发、业务逻辑、参与条件、高溢价原因、套利机会、竞争格局、未来猜想等9个部分的阐述,对灰度业务逻辑与运行机制,有了一个较为清晰的认知。 通过复盘灰度的比特币信托基金,我们得到一条清晰的线索,那就是美国金融家门正在大力布局加密产业,在手续费与溢价极其高昂的情况下,灰度信托资产管理规模大幅增加就是最好的例证。 此外,通过对灰度竞争对手的一点点分析,我隐约觉得灰度目前正处于发展的历史拐点上,随着竞争者入局与GBTC与ETHE流动性的不断释放,当正溢价逐渐消失,灰度又该作何抉择? 最后,对于加密金融市场,要有足够的想象空间,心有多大,舞台就有多大。 往期精选: 1、离开币乎“365天”,如今为何坚定回归? 2、孙宇晨BTT败落,Filecoin就不可成功,不能存小电影肯定失败,认知偏差的“智商税”还要交多久? 3、从BT电驴到磁力链接,分布式存储发展史,就是一部互联网商业耻辱史,Filecoin将改变现状! 4、赵东“配合调查”第20天,为何8月1号很关键,此刻他正在承受什么,结合个人经历推测分析 灰度年中复盘系列: (一)灰度 2020“战功显赫”又“暗藏玄机”,发展当下显明四重启示,以太坊成香饽饽 (二)灰度ETHE高溢价却难以套利,《证券法》144规则下,流通量是问题根源 —- 编译者/作者:阿风1989 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

灰度年中复盘(三)| 灰度年入近9000比特币,成机构眼中肥肉,竞争格局下“负

2020-07-25 阿风1989 来源:区块链网络

LOADING...

相关阅读:

- 云杰:比特币阶梯上涨回撤11600继续多以太强势破高目标4122020-08-02

- 币圈摘星:8.2比特币以太坊再创新高2020-08-02

- AMPL 流动资金恢复4500万美元,持币地址到1.9万,越折腾越牛逼2020-08-02

- Tether打印了数亿美元的USDT,以转移到Binance和Bitfinex,鲸鱼是否在推高比2020-08-02

- 墨菲言币:比特币一路上行,晚间行情能否突破前高2020-08-02