自2018年以来,加密货币市场整体陷入了熊市阶段,在这个过程中,主流币表现缺陈乏新,曾经爆火的山寨币也逐步失色,陷入币价暴跌和用户流失的死亡循环,反而是拥有交易所资产属性和落地应用场景支撑的平台币,迎来了快速发展,成为了市场投资者们的首选标的。 对于平台币来说,回购销毁逐步成为了众多交易所提振币价、刺激需求的手段。今年以来,火币、Okex、Binance先后开始了平台币的销毁,而于今年6月份火爆上线的AOFEX平台币OT,也在7月31日发布了第一期回购销毁公告,上线不到2个月的时间里,累计销毁量达到了82万枚OT,引起市场热烈反响。 平台币回购销毁的背后,其实对应的是平台币供需的调节变化引起的升值逻辑。在OT第一次回购销毁之际,我们再来审视平台币,通过深入调研和理性分析来回答一些问题,为什么相对于山寨币来说,平台币会逐步成为交易者们争逐的目标?平台币的升值逻辑是怎样的?平台币的价值如何量化?谁才是平台币中的“潜力股”? 平台币 VS 山寨币 比特币自2017年12月17日冲击2万美金高点后,随后开启了漫长的下跌寻底之旅。但市场热点一直存在,2018年的公链主网上线、世界杯竞猜预测,交易所交易挖矿风潮,2019年的区块链游戏和DAPP热潮、Libra稳定币、DCEP、交易所IEO,2020年的比特币减半、DeFi概念。 但对于投资者来说,市场上山寨币热点看似很多,但能抓住的却少之又少,最终落在收益上不尽人意,甚至是现货被套、资产亏损大有人在。 而在这其中,平台币的持有者可以说是风险率最低、盈利最为稳定的赢家。 为什么? 山寨币大多靠光鲜的愿景和过度营销撑门面,通过向市场募集资金来进行开发,项目自身的盈利模式欠缺,甚至是项目的发展进程都无法准确掌控,一旦项目营销和市场热度、人气缺失,投资者用脚投票,币价持续下跌,便进入了加速死亡循环。 而平台币是由交易所发行的Token代币或是平台积分,主要功能是参与平台币内部的使用价值流转,并为平台生态赋能。可以说,平台币是所有加密资产中现金流和商业模式最明确的标的之一,是币圈少有的价值资产。 平台币和山寨币在募资方式、流通量、使用价值、升值逻辑、ROI(回报率)等方面存在巨大差异:

从表格对比可以很明显的得出结论:相对于山寨币的过度营销、没有实际盈利模式支撑,平台币背靠交易所大树,既能为交易所提供源源不断的用户,也能受交易所反哺提升其内在价值,两者差别巨大,孰优孰劣,一目了然。 另外,从这几年的加密货币市值排行榜,也可以看到市场这一趋势的变化,BTC、ETH、XRP牢牢占据市值排名前三名,今年在USDT稳定币需求量大增的情况下,USDT超过了XRP。而市值排名前100的币种,很多币种已经跌落了,反而是平台币这个概念板块里的币种,市值不断增加,以BNB、OKB和HT为代表的平台币,目前的市值已经成功跻身前20名。 加密市值排行榜的变化,代表着加密货币市场优胜劣汰的结果,而盈利模式稳定、有良好用户基础的平台币,正在逐步成为大部分投资者首选的投资标的和增持的目标。 对于投资者来说,在投资时需要审视风险和收益比,更加注重项目的可持续性和长远发展的前景。比较来说,平台币是比山寨币更加优质和潜力的投资标的。 对于平台币来说,其自身价值和发展潜力,实际上与平台是强相关,交易平台发展越好,生态布局越广,越能促进平台币价值的彰显。接下来,我们主要从两方面的逻辑,来剖析平台币的价值,对其进行估值和升值潜力评估。 平台币价值的基础:交易平台自身发展 经过近些年的发展,数字货币交易所,逐步成为区块链和加密货币市场领域里的头部赛道,拥有稳定的盈利模式。无论市场行情如何变化,只要有投资者交易需求,交易平台便能从交易中抽水,也就是手续费。这是传统金融市场最为典型的收费模式和盈利模式,也是当前加密货币市场里唯一稳定的盈利模式。 同时,交易所自身的地位至关重要,链接着整个区块链生态上下游的资源和产业链,包括上游的矿机厂商、矿场矿工、项目方,下游的量化交易团队、基金公司、做市商,和一般的投资者用户。 因此,交易所赛道里的竞争异常激烈。国内的交易所,从早期的BTCC、OKEX、火币三国争霸,到2017年“9.4监管”事件后交易所纷纷出海后,Binance趁此机会异军突起;2018年FCoin挖矿交易所的横空出世,再到其走向穷途末路;现阶段的交易所赛道,逐步形成了以Binance、火币、Okex、Gate、AOFEX等交易所为主战场,以及众多中小型交易所为外围战场的百家争鸣的格局。 现阶段虽然交易所竞争激烈,但相较于区块链和加密货币市场长远的前景和市场体量来说,发展潜力依旧巨大,仍旧是蓝海市场,远没有形成马太效应的那种寡头垄断格局。接下来我们从交易平台实力、币种数据、产品线等方面来对主流交易所进行分析。 1、交易所实力横向对比: 涉及要素:用户数量、交易所交易量排名、网站排名、合规牌照

火币和Okex自不必说,发展历史悠久,有着大量的用户基础,在全球合规化运营方面,获得了多个国家和地区的牌照;Binance营销和名人效应出色,在市场上屡屡发声制造热点,吸引着众多用户的参与。 作为后起之秀的AOFEX,虽然发展历史没有其他交易所长,但在较短的时间内就发展成为拥有120万用户的交易所,在合规方面和网址排名方面,表现出色,发展势头迅猛,潜力巨大,目前正处于高速发展阶段。 2、币种交易情况对比: 涉及币种数量、交易量占比、币种交易深度、资产实力等方面,来评估交易所的市场整体情况。

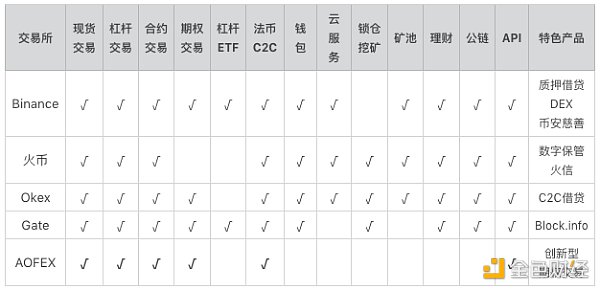

从币种交易情况来看,Binance、火币、Okex的交易量较大,上线币种较多,AOFEX交易所上线币种目前偏少,但交易量超过Gate,达到了火币、Binance的1/3-1/2水平,而且主要交易币种为主流币和市场上热门币种,并不是一些小币种,代表AOFEX整体的交易情况较为优秀,后续随着更多币种的上线,其交易量和交易深度会稳步增加。 3、交易所产品线布局 随着加密货币市场的发展,和投资者多样化投资需求的衍变,交易所这几年在不断地扩充产品线,不止是现货交易、法币C2C交易,还包括合约、期权交易,ETF产品,更多类型的衍生品产品的开发,借贷C2C产品,定投类产品,存币生息Staking等。 我们统计了Binance、火币、Okex、Gate和AOFEX平台的产品线,如下表所示:

从上述数据来看,老牌交易所Binance、火币、Okex、Gate表现出色,在产品线布局方面较为完善。 AOFEX进军亚太市场不到2年的时间,也颇具规模,在网站流量、合规牌照申请、币种交易量、产品线等方面可圈可点,甚至在24小时交易量方面有追赶三大所的趋势,背后反映的是AOFEX交易所团队的团队实力,是一个低调务实,专注于为用户服务的交易所,发展势头迅猛,未来发展潜力巨大。而背靠AOFEX交易所的平台币OT,也会在AOFEX发展壮大的过程中,获得更多的助力和价值支撑。 平台币价值:供给端流通销毁 平台币作为一家交易所的门面,其涨跌不仅影响外部用户对该交易所的判断,还牵扯到忠实持币用户的信仰。当圈外用户来到交易平台后,交易所也会将其资金引入平台币。 而平台币的价值体系,最简单的逻辑无外乎是供需关系,包括两方面: l?供给端的持续通缩 l?需求端的不断扩展 平台币市场流通率 我们先从供给端来看,主流交易所的平台币数据如下图所示:

从平台币表现来看,BNB是当之无愧的第一,市值、价格、ROI回报率均排名第一,HT和OKB表现中规中矩。AOFEX的平台币OT,目前市场流通率只有19.2%,在几大平台币中流通率最低,流通率低代表OT的市场流通量偏低,在低流通率下,具有更大的升值潜力和发展空间。 平台币销毁机制 对于平台币来说,供给端一方面是市场中流入的平台币的数量、币种价格表现、市值等这些数据,还包括最重要的一部分:代币销毁机制。因为交易所平台通过手续费盈利,利用盈利来对平台币进行回购销毁,进一步缩减了市场中的流通量,从而增加了平台币的价值。 在回购销毁方面,各家平台币的销毁机制如下: BNB:每个季度净利润的20%用于回购BNB,回购的BNB直接销毁,直至销毁到总量为1亿个BNB币为止 HT:季度收入的15%用于销毁收入所得的HT,5%用于销毁“团队激励”部分的HT,“团队激励”部分HT不再进入流通市场。自2020年1月起,HT由“按季度销毁”变更为“按月度销毁”。 OKB:自2019年5月4日开始,OKEx针对发行总量3亿枚的OKB,拿出币币交易手续费的30%用以回购OKB并转入黑洞地址彻底销毁。 GT:打折认购币种回购销毁,基本上每月一期,回购20万USDT的GT币。 OT:每月手续费盈利的20%用于回购OT,回购的OT直接销毁,直到销毁至总量为2000万枚为止。另外,新项目上线的上币费也会进行OT销毁。 按照各家平台的销毁机制,及历次销毁公告记录,我们统计出了平台币的销毁量和流通量占比表格如下:

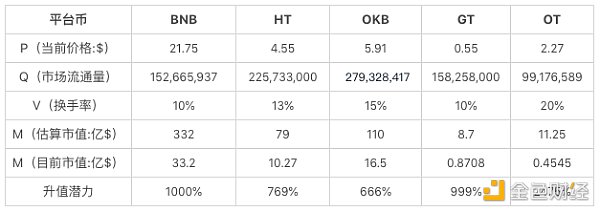

从销毁量来看,HT累计销毁量占比最大,但其总量相对较多,反而是AOFEX的平台币OT表现出色,上线交易不到2个月的时间里,累计销毁82万OT,当期销毁占比极高(月度0.823%,季度约2.47%),后续随着交易所盈利的增加,每月的持续销毁,OT平台币的销毁占比会逐步提升。 并且AOFEX平台采取的是先回购销毁后产出的方式,且回购销毁量≧激励产出量,同时确保二级市场流通量不超过总量的20%(2000万枚),直到销毁至总量为2000万枚为止。这种机制有效的控制住了市场供给,随着逐月进行的平台币回购销毁和上币销毁,其市场流通量会逐步缩减,平台币通缩模型表现优秀,背后应对的是OT的内在通缩和升值逻辑。 平台币价值:需求端的权益和生态落地应用 平台币价值需求端的逻辑,对应的是平台币的生态应用场景,也就是赋予平台币更多的使用价值(权益)和落地应用场景,从而增加对平台币的需求。 在平台币权益方面,现阶段,交易所围绕交易生态和持币者的权益,为平台币赋能了多项权益和使用价值,主要包括手续费折扣、新项目抢购额度、平台币回购销毁、认证商家权益、上币福利、投票和社区治理、C2C借贷、理财投资、公链生态、合伙人权益等方面。 在这方面,其实并不存在较高的准入门槛,各家交易所的平台币权益都差不多,主要的功能都在手续费折扣、新项目额度方面,目的是吸引投资者购买并持有平台币,使用平台币来享受到平台内部的各项优惠福利和政策,这也是增加平台用户粘度和忠诚度的重要举措。 主流交易所的平台币,在权益方面已经完全赋能,使用平台币可以享受到各种权益,因此这些权益构成的内在价值,已经反映到平台币的价格上面,升值空间有限。 相反的,对于AOFEX的平台币OT来说,目前的权益并没有完全赋能,随着OT平台币更多权益的开放,会刺激用户增加对OT对旺盛需求,通过购买或持有来享受到平台币赋予的多项权益,获得实在优惠。 另一方面,随着OT更多权益的上线,其实也是在陆续的给OT平台币赋能,提升OT的内在权益价值,这些价值的提升,势必会反馈到OT的市场价格上面,构成其价格的内在支撑。因此,可以说,相比一个已经实现各项权益的平台币OT,一个正在逐步拓展权益的OT,更具想象潜力和升值空间,目前正处于价值洼地。 在拓展平台币落地应用场景方面,先发行的平台币具有优势,因为其背后的交易所经过较长时间的发展,拥有一些合作伙伴,从而能够拓展外部应用型落地场景,包括支付、金融、交易、旅游、生活服务等。 从AOFEX的Slogon可以看出,他们的定位是全球领先的数字金融衍生品交易所。因此在拓展OT的落地应用场景上,也会从衍生品的研发创新方面发力。从近期AOFEX联合华尔街ICFM打造的专业资管基金平台可以看出,在试点OT基于投资理财方面的落地布局,由基金管理人或团队托管资金,以投资组合、量化交易的方法方便用户实现多元化投资策略,给OT生态落地赋能。 另外,在和AOFEX商务副总裁访谈的过程中,小编了解到AOFEX现阶段的发展布局,除了在产品层面下功夫完善产品线,在用户层面推出丰富多彩的活动来吸引和留存用户外,也在推进其全球合规业务和市场的进程,在全球范围内筛选和招募优质商家和合作伙伴,来拓展交易所生态和OT的落地应用场景。预计以后我们会看到更多的OT生态场景的出现,包括支付、金融衍生品、投资理财、旅游等方方面面,而这也将为OT平台币提供源源不断的价值和支撑。 平台币估值及升值潜力 传统证券市场,对股票进行估值,有非常专业的估值模型,其中通用性最强的莫过于市盈率指标,通过股票每股市值与每股盈利的比率,来评估股价水平是否合理,进而衡量股票背后的公司是否具有投资价值和潜力。 但在数字货币市场,大部分项目都处于很早期的阶段,很难有实际的公司现金流和过往的业绩支撑,大多只是拼接一份高大上的白皮书和造梦化的愿景来进行宣传推广和募资,因此很难对其进行准确的估值和预测。 相比于其他区块链项目的较难评估,数字货币交易所本身的盈利模式比较清晰,通过手续费和营收支出占比便能评估交易所的业绩和盈利水平,而作为交易所生态流转的Token经济体系的平台币,也自然的有了估值的预期。 对数字货币的估值,业内比较通用的是费雪方程式模型,也就是: M · V = P · Q 其中,M表示货币数量,V表示货币使用次数,P表示价格,Q表示商品和服务的交易总量。 套用到平台币模型中,可以对其进行重新定义: l?M:代币的流通市值; l?V:代币的换手率; l?P:代币的市场价格; l?Q:代币的市场流通量。 平台币市值M = P · Q / V。 根据此公式,我们对平台币当前的静态合理市值和未来升值空间进行了估值,估值结果如下表所示:

备注: 1.平台币上线的时间点不一样,流通量的不同导致换手率指标随时在变化,为了公平和便于统计对比,我们假设平台币的换手率在10-20%区间,老交易所的换手率低一些,新交易所的换手率稍微高些; 2.鉴于OT新近发行,流通量极少,我们此处按现存总量来计算。 根据公式,当前单价越高、流通量越大、换手率越低,则其静态市值会越高,因此数据存在一定的误差。但通过初步计算发现,平台币均有一定的升值潜力,同等情况下,OT有将近2475%的潜在增值空间,在几个平台币中间潜力较大,当前处于价值洼地。 发掘平台币中的“潜力股” 对于每一位投资者来说,选择投资标的进行投资时,一般是在项目或公司还没有正式发展壮大时就介入,从而跟随项目一起成长,获得项目高速增长带来的巨大的潜在收益,我们称这类项目或公司为“潜力股”或“成长股”。 目前在平台币领域的投资也是如此,大家的终极目标都是选择有潜力和发展前景、有较大增值空间但目前却被市场低估的平台币。 比较而言,主流交易所的平台币的价格和市值已经居高不下,代币已经被市场分配完毕,并经历了较长时间的流通,估值水平相对合理,币价升值潜力相对来说已经被发掘完毕,后期只能跟着交易所自身的发展获得成长价值。 但对于AOFEX交易所的平台币OT来说,则是刚上线交易不到2个月的时间,持币用户的利益团体尚未正式形成,币价和流通性还没有得到真正的释放,正是跑马圈地的时候。从AOFEX交易所近期的频频动作也可以看出,是在不断地对平台币OT进行赋能,提升其权益和落地应用场景,提升其内在使用价值和增值潜力。 从上述的研究和分析中我们可以看到,AOFEX交易所的平台币OT,不仅在流通和销毁方面开始发力,在需求端的权益和生态落地应用场景方面也在逐步被赋能,通过数据模型的预测也显示出有较大的升值潜力预期,目前正处于价值洼地。可以说,随着AOFEX交易所自身的发展壮大,紧跟市场变化趋势,在激烈的竞争赛道里突出重围,扩大交易所的交易生态和金融版图,持续不断地满足和扩展用户需求,建立强大的核心竞争力的过程中,OT的市场价值也将会逐步被市场发掘并体现出其真正的价值,我们拭目以待。 —- 编译者/作者:区块链瞭望 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一文说透平台币的价值逻辑:交易所、供给和需求

2020-08-09 区块链瞭望 来源:区块链网络

相关阅读:

- XMEX金小雅看BTC行情:BTC在11730USDT附近整理2020-08-09

- 雷凯趋势:8.9比特币依旧以高抛低吸思路操作2020-08-09

- 【跟着勇哥柒学知识44】山寨币轻松赚百万?通过历史看未来,为了收益2020-08-09

- 比特币btc搬砖原理-如何日入过万2020-08-09

- 曲线拍卖至今上涨60倍的DIA你还要错过吗?2020-08-09