| 值得期待

虽然这次阳光城(SZ000671)不同以往,没有召开2020年年中业绩发布会,但阳光城还是给出了一份比较亮眼的业绩表现。 在众多上市房企业绩表现平平甚至有所下滑的背景下,阳光城则是营收净利双丰收,并完成了全年超半数的销售规模。 不过,尽管业绩表现不错,但阳光城一直为人所诟病的杠杆问题,投资回报比一般,以及近年来不断攀升的担保风险,也逐渐成为阳光城无法回避的一面。 营收、净利双丰收的背后 8月19号,阳光城披露了2020年半年报,2020年上半年阳光城实现营收241.2亿元,同比增加7.1%。归母净利润17亿元,同比增加17.5%。

图片来源:鹰眼预警

图片来源:鹰眼预警 整个上半年,阳光城的销售表现也是相当亮眼。 公司前7个月的销售额就已破千亿,达到1080.02亿元,完成了全年2000亿销售目标的54%,其中权益销售金额为697.62亿元。 下半年随着行业回暖,房地产市场成交量逐步回升,阳光城有望顺利完成全年销售目标。

图片来源:阳光城7月份经营情况公告 但业绩增长的背后,也不能忽视另一面,就是阳光城高杠杆经营下的债务支撑。 根据半年报数据,阳光城截止到6月30日,其负债总额达到2838亿元,其中短期有息债为377亿元。

图片来源:东方财富 期末货币资金只有483.5亿元,扣除受限的94.46亿元,实际可支配的货币资金约为389.04亿元,勉强能覆盖短期债务。

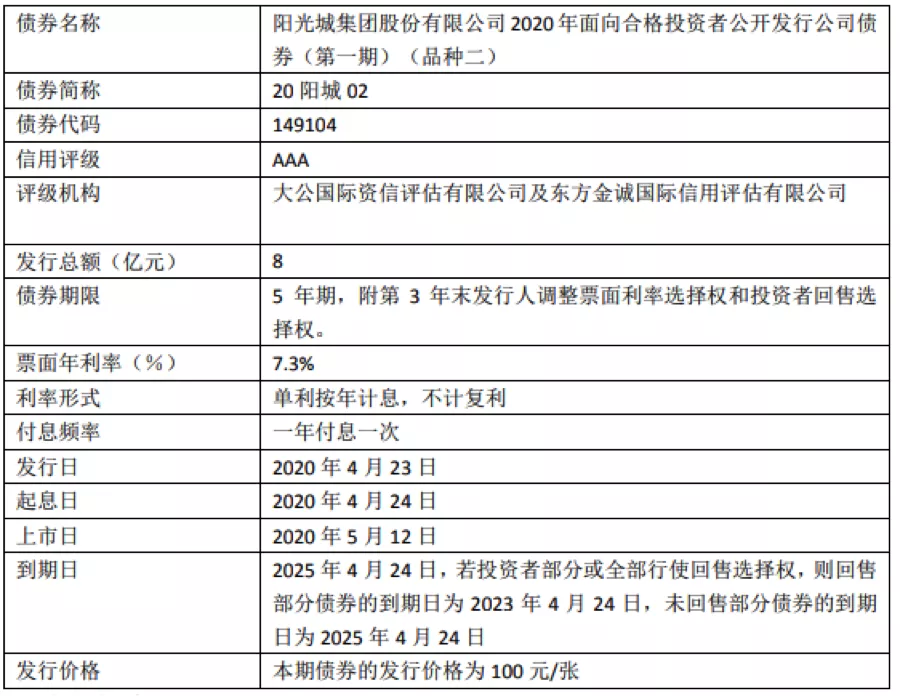

图片来源:东方财富 不过,考虑到阳光城采用的是和碧桂园如出一辙的高周转模式,需要大量现金快速拿地,然后快速开发建设回款。 所以实际上389.04亿的现金对阳光城而言不算太充足。 近年来,为了冲抵旧债以及公司日常经营,阳光城一直融资,最近几期负债平均融资成本超过了7%,更超过6%的行业平均水平。 在今年5月份阳光城公布了一期募资金额20亿的公司债,平均融资成本达到7.125%,具体为: 12亿元规模的20阳城01,票面利率6.95%,为期4年,2024年4月24日到期。

图片来源:阳光城公告 8亿元规模的20阳城02,票面利率7.3%,为期5年,于2025年4月24日到期。

图片来源:阳光城公告 而根据Wind数据,此前2019年阳光城发行的多笔美元债票面利率在10%上下,今年1月份阳光城在新交所发行的一期规模3亿元,为期3.2年的美元债,票面利率就达到9.25%。 对于这种举债经营的内生逻辑,阳光城内部高层也是自有看法。 在最近一次公开演讲中,执行董事吴建斌对阳光城的负债经营逻辑做了一波自圆其说: 公司的负债和规模就像一个天平,天平的左边是负债,右边是规模,中间是利润。当负债重的时候,规模这个天平就要向上走,也就是加杠杆的过程,企业的规模就可以做大。当负债减轻,规模必然会下降,债务和规模之间的支撑点就是利润。 翻译过来大概的意思就是想要规模上的去,加杠杆是个好办法。 但面对高杆杆下的经营风险,以及举债经营下不断被压缩的企业经营效率,吴老板似乎有点选择性遗忘。 要知道,不能落袋为安的钱,终究只是纸面财富,而且负债经营,连纸面财富都算不上。 因为你的大部分利润要被负债掏走,如果不能有效控制负债规模,改善杠杆结构,在当前政策环境,房价高位,房企去化速度普遍偏低的背景下,无疑会放大经营风险。 负债、营收同步增长 从阳光城整体负债结构及上半年业绩表现来看,尽管上半年阳光城销售和营收规模有所增长,但阳光城负债规模也在同步增长。 上半年阳光城营收241.2亿元,同比增长7.1%,前1-7个月的合计销售规模也达到1080.02亿元。 但同期阳光城资产负债总额从年初的2567亿元增至2838亿元,其中短期有息负债为377亿元。 资产负债率维持在83%以上,远超65%的行业平均水平。 而净负债率更是高达114.98%,虽然较去年末有所下降,但仍然处于行业高位。 而且阳光城一直在用永续债优化财报数据,比如“2017年度第三期中期票据”10亿元、“可续期信托贷款”30亿元和“2018年度第一期中期票据”10亿元等三笔永续债,金额就高达50亿。

图片来源:阳光城2020年半年报 根据腾讯房产统计数据,仅2017年,阳光城就发行了40亿的永续债,接近当年10家A股房企发债总额419亿的1/10。此后2018年到2019年,阳光城永续债规模一直保持在50亿左右。 目前,该50亿永续债仍然在续。

图片来源:阳光城2020年半年报 由于这部分负债一般是不会被记入负债表里的,因为永续债具备“永远存续”的特性,在财务报表中可不将其看作为负债,而是看作股东权益,能大幅降低企业的资产负债率,所以常被用来粉饰业绩。 但在腾讯房产看来,尽管永续债一般只需要付息,但永续债有利率增加的可能,倘若处理不当,利率攀升至10%以上也不无可能,这样的话就会对归母利润形成负担。 投资回报低于行业平均水平 与此同时,负债营收同步增长也在拖累阳光城的ROIC,即投资回报比。一般情况下,这个数值越大,企业经营效率越高,盈利能力也更强。 根据万得股票数据,阳光城今年上半年的ROIC只有1.16%,低于3.5%的ROIC红线,更是低于5%左右的行业平均水平。 这意味着阳光城的盈利质量其实不高,而且从存货周转速度来看,阳光城的经营效率也有待提高。 根据财报数据,阳光城当前存货规模为1832亿元,较去年全年的1758亿元增加了74亿元,但公司存货去化速度似乎有些不如人意。

图片来源:东方财富 整个上半年,阳光城的存货周转率只有0.1次,应收账款的周转速度只有23.9次。

图片来源:鹰眼预警

图片来源:鹰眼预警 而且在利润表现上,尽管上半年阳光城实现不错的营收净利,但净利润率却没有提高,持续低于行业平均水平。 根据新京报房产新闻部统计发布的一份《2019年50强房企净利润率排行榜》,2019年国内上市房企Top50的平均净利润率是14.29%,但阳光城从2015年以来,净利润率就一直维持在7%左右,低于行业平均水平。

图片来源:万得股票 此外,阳光城为子公司及其关联公司提供的近千亿融资担保,也为其经营性风险加码。 根据阳光城最新披露数据,截止到8月15日,阳光城对旗下全资子公司及部分参股公司的担保金额累计达到1,090.73亿元,占最近一期经审计合并报表归属母公司净资产407.83%。 对参股公司提供的担保额度为163.33亿元,占最近一期经审计合并报表,即2019年年报归属母公司净资产的61.07%。 为资产负债率超过70%的控股子公司,提供的担保额度已经高达847.65亿元,占2019年归属母公司净资产的316.94%。 为其他资产负债率不超过70%的控股子公司,提供的担保额度则为79.75亿元,占2019年归属母公司净资产29.82%。 担保规模超公司4倍净资产,无疑是埋在阳光城后花园里的一枚定时炸弹。 在目前全国楼市严控,去化压力增大,以及融资环境趋紧的大背景下,希望这颗定时炸弹不要被引爆。 不过,好在阳光城的销售能力目前还能够应对自身债务问题,尽管手头拮据,但并未到捉襟见肘的地步,且阳光城在提高营收效率等方面,还有上升空间。 如果未来盈利质量得到改善,阳光城或许也不失为一家不错的投资标的。 本文来源:观点财经 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

阳光城2020年半年报:营收净利双增背后 净负债率超100%

2020-08-27 观点财经 来源:火星财经

LOADING...

相关阅读:

- 《龙门镇客栈》迟迟不上映是为何?投资电影有哪些套路?2020-08-27

- ATAENA预言实现:拼多多虚假繁华破碎的这天发生了什么?2020-08-27

- 8.27BTC早盘多空双赢 两单共盈利240个点 这波收益太完美了2020-08-27

- 区块链+能源,LNG重构全球能源新秩序2020-08-27

- 怎么联系万丰客服呢2020-08-27