一.基于AMM的swap交易所具有哪些痛点 1.一类无常损失 2.二类无常损失 3.有限深度 4.滑点大 5.流动性资金浪费 6.如何快速积累VC 如果有一个swap能一次性解决以上五个问题, 1.消除一类无常损失 2.消除二类无常损失 3.无限深度 4.消灭滑点 5.高vault收益 6.抢夺VC 我愿称你为完美的swap交易所。比如下面的unisave的设计 1.1 什么是一类无常损失 当我们为一个交易对,提供交易对(pair)的流动性时(liquidity)。引用DODO白皮书中的说法。我们实际提供的是一份quote token以及一份base token(常见为稳定币或者ETH) 在没有任何人进行交易的前提下。我们依旧可能因为quote token自身的外部币价单边行情下跌。蒙受无常损失。 我称之为一类无常损失。 1.2 如何消灭一类无常损失——Balancer的98:2范式 不同于Uniswap写死的quote token和base token的 50:50比例。在balancer的可调比例之下,产生了98:2的新范式。 在这个新的范式中,如果我们把base token比例设置为98,quote token比例设置为2. quote token的涨跌将几乎不再影响我们的LP资产价值 特别的有 当quote token 价格下降80%,LP价值一类无常损失仅为3.2%。当当quote token 价格下降99%,LP价值一类无常损失仅为8.8% 1.2.1例子:

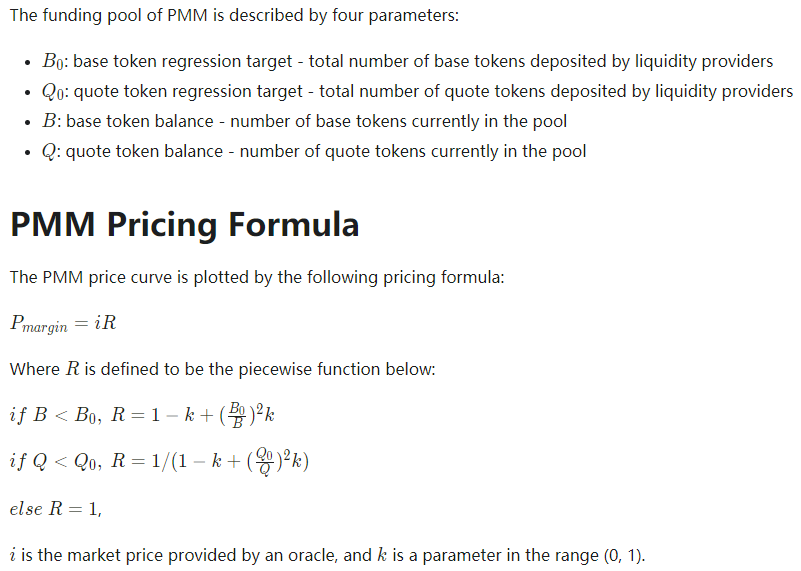

1.2.2具体实现方法,参考balancer的白皮书 https://balancer.finance/whitepaper/ 2.1什么是二类无常损失 即便quote token 与base token的法币价值并不发生半边行情,而只是上下波动时。我们知道,因为AMM类swap交易所并无法感知外部价格的变动,始终会使用swap内部价格与trader进行交易。这样在套利者不断搬砖套利抹平价差的同时,我们必须思考,这些套利者也在源源不断地套走AMM做市商的LP资产价值。这种在震荡行情中产生的无常损失,我称之为二类无常损失 2.1.1二类无常损失计算器 https://baller.netlify.app/ 2.1.2二类无常损失计算公式 deltaP = (1 + priceChange1) / (1 + priceChange2) iL = 1 - (deltaP ^ weight1) / (weight1 * deltaP + weight2) 2.2如何消灭二类无常损失——dodoswap 的PMM算法 2.2.1 PMM做市算法的三种状态 在Dodoswap的假设中。他认为在传统的AMM做市算法中,存在着三种状态。 1.uniswap价格和外部价格保持一致,该种状态下,不存在套利空间,传统uniswap算法完美 2.uniswap价格较于外部价格被高估,此时套利者可以通过外部买入,uniswap卖出的形式。抹平价差同时,套走AMM的LP价值 在该种情况下dodoswap的方案是,通过预言机,读取外部资产价格。不再使用传统的uniswap AMM 算法执行交易。而是使用 PMM算法,使实际成交价格更接近外部价格。以此极大抹除第二类无常损失。并且降低滑点。 3.uniswap价格较于外部价格被低估,此时套利者可以通过uniswap买入,外部卖出的形式。抹平价差同时,套走AMM的LP价值 在该种情况下dodoswap的方案是,通过预言机,读取外部资产价格。不再使用传统的uniswap AMM 算法执行交易。而是使用 PMM算法,使实际成交价格更接近外部价格。以此极大抹除第二类无常损失。并且降低滑点。 2.2.2 PMM算法的数学表达

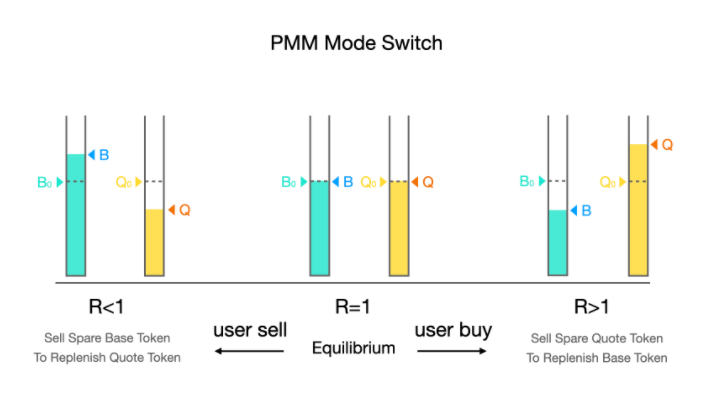

2.2.3 更多关于PMM的数学原理与代码呈现 https://dodoex.github.io/docs/docs/ 3.1滑点大小与交易深度的悖论 在传统的uniswap AMM交易算法中,保障无限交易深度的基础是滑点。滑点越大,交易深度越好。滑点越小,交易深度的消耗越快。这一点不难理解。那么是不是意味着,任何改善滑点问题的算法无论是curve,bancor v2,dodo的PMM,hakka的blackswap,都意味着对交易深度的牺牲呢? 并不是的,我们在hakka的白皮书中找到了解决方案。 3.2.1hakka中使用的blackhole 算法 如下图

由于在hakka的blackhole swap当中,几乎没有滑点。如右图,经常会发生。交易深度枯竭的现象。此时我们知道当蓝色代币深度不足时,黄色代币一定是荣誉的。因此hakka结合了lend、compound等借贷平台。在蓝色货币不足时,抵押黄色货币来借贷蓝色货币。来补足蓝色火币的流动性,进而使该算法下滑点几乎没有的同时,交易深度接近无限。类似的设计我们也可以在curve的设计中找到。

3.2.2blackhole swap 算法白皮书: https%3A%2F%2Fblackholeswap.com%2Fdocuments%2Fen.pdf 4.如何消除滑点 其实我们在2.2节中已经找到一种利用预言机来极大削弱滑点的算法PMM算法,我们又在3.2.1中了解到了近乎消灭滑点的blackhole算法。那么该算法是如何实现的呢? 数学原理上,实际是对AMM进行了线性变换

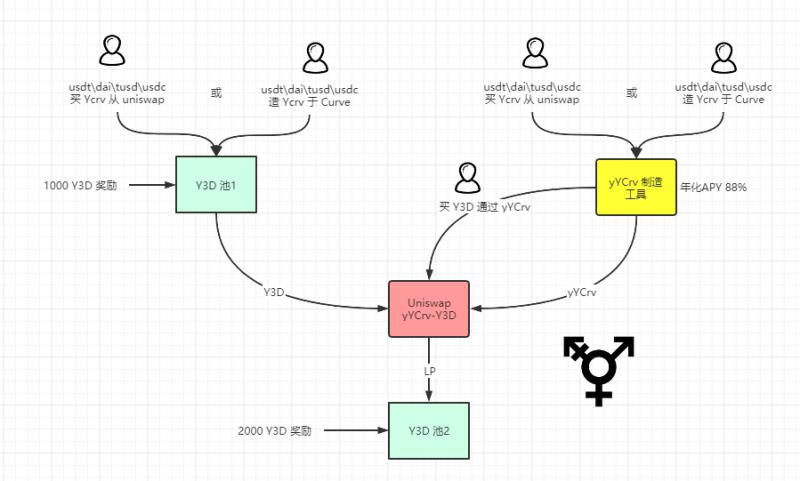

5.如何盘活流动性池子中的质押资金 第一我们了解到在blackhole swap算法中。会利用一部分冗余资金进行抵押借贷,闲置时赚取抵押收益的同时,为swap提供了近乎无限的交易深度 我们又知道在dodoswap中,有一种流动性倾向的概念,算法会尽量把流动性移动到即将发生交易的价格区间处,让滑点更小 但是Y3D团队提出的Liquidivault概念先然更好。在该算法下。所有闲置在流动性池子的货币。全部以Vault的形式被利用。根据策略合约进行借贷、挖矿等投资行为。再以流动性挖矿的形式把利润返还到用户手中可谓最为合理 6.sushiswap的强盗逻辑 Sushiswap为我们提供了一个非常有创业的掠夺VC形式。相信已经很多文章介绍过了,这里不做赘言 7.Y3D项目第一阶段完成了哪些壮举 1.(usdt\usdc\tusd\dai)->ycrv+crv=yycrv stake ycrv unstake yycrv 2.usdt<->yycrv deposite mint claim restore 3.ycrv->y3d & y3d-yycrv pair stake unstake claim exit & stake y3d0yycrv LP unstake y3d-yycrv LP

—- 编译者/作者:animaeos 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

梦想中的一个完美的swap交易所

2020-09-08 animaeos 来源:区块链网络

LOADING...

相关阅读:

- 分析师:以太坊准备出售压力安装座,跌至270美元2020-09-08

- Polkadot(DOT)坚决退缩2020-09-08

- 微软警告Anubis,这是一种来自黑社会的恶意软件,可夺走您的比特币2020-09-08

- 在线食品巨头Just Eat开始接受比特币作为付款方式2020-09-08

- 疯狂的增产农业增加了ETH和USDT的提款2020-09-08