自2008年金融风暴后诞生以来,比特币出现了飞速的(以及波动性的) 增长。

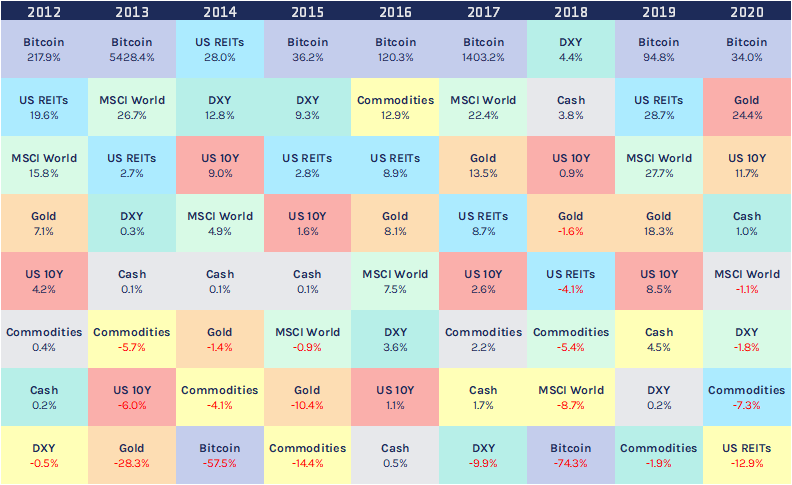

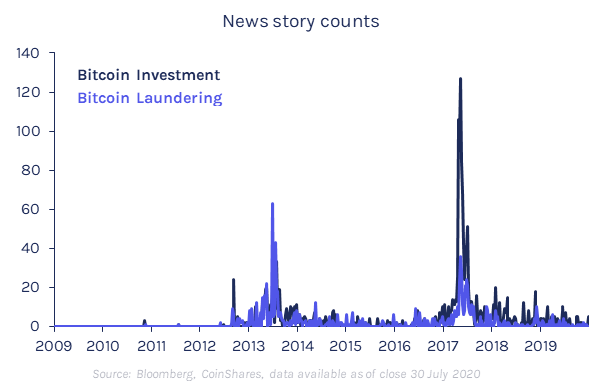

来源: 彭博社,CoinShares,数据截至2020年7月10日。 然而,多年来,在拥有现有投资组合的长期投资者中,关于十年来表现最好的资产应该给谁的争论很大。比特币是商品、货币、一种科技股,还是三者的综合体,还是本身就是一个全新的资产类别? 资产类别是什么? 关于资产类别,目前还没有一个公认的定义。2005年,耶鲁大学捐赠基金指出:"由于投资管理既涉及艺术,也涉及科学,所以定性考虑在投资组合决策中起着极其重要的作用。资产类别的定义是相当主观的,这需要在根本不存在的情况下进行精确的区分"。因此,虽然我们可以通过回测来帮助定义数字资产,但也要注重定性考虑。 然而,一个广为接受的资产类别的定义是,它有望表现出不同的风险和回报的投资特征,并在某些市场环境下有不同的表现。然后,它们通常被拆分为实物资产(如房产)和金融资产(如债券),我们认为加密货币资产不属于这些类别,它自成一体,成为一种超类。 比特币是什么 比特币属于哪一类在不同国家是有所不同的。 例如,在美国,IRS(国内税务局)将比特币视为财产进行征税,SEC(证券交易委员会)将不同类型的数字资产(如ETH、XRP和莱特)逐一分类,CFTC(商品期货交易委员会)将比特币作为商品进行监管。让这种情况变得更混乱的是,许多数字资产都有一个 "货币 "的专有名词,但我们认为这是无益的,因为它不属于通用的定义。 为了更好地理解比特币的定位,我们需要了解它作为一种潜在的可投资资产的特点。"比特币:一种点对点电子现金系统 "的作者中本聪强调,比特币网络的目标是通过密码学证明而不是信任建立一个电子支付系统。实际上就是创建一个建立在全球性的开源软件和网络上的平行货币系统,而不是依赖人或信誉。 许多人试图将比特币框入当前资产类别的既有框架中,但由于其独特的类似性但往往不共有的各种属性,它根本不能划归到任何既定的模式中。 此外,投资者对比特币的认知极大地影响了其过去的表现,而这又影响了其在不同宏观经济环境下的表现,这又导致了其定位问题。 随着时间的推移,比特币的认知正在发生变化,它作为洗钱工具的形象已经消退,投资者现在对它的兴趣更加浓厚。这一点在下图中凸显出来,在2013-2014年,关于可能用于洗钱的新闻报道更为普遍,但此后已经较少耳闻,而将比特币作为投资的报道则变得更加集中。

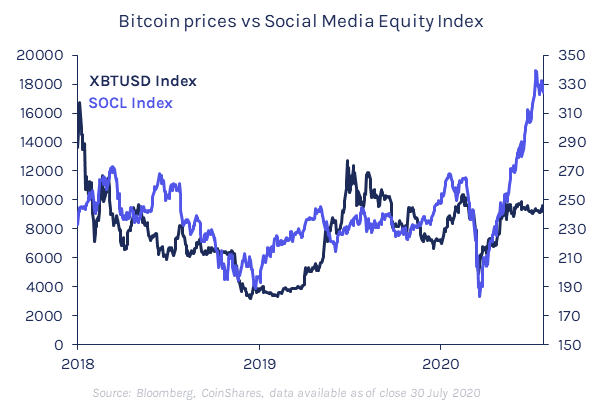

只要投机性需求仍然是价格走势的主要驱动力,那么理解哪些基本面是比特币表现的 "真正 "驱动力可能是不可能的。这就导致了这样的情况:比特币在过去可能是一样东西,现在是另一样东西,未来又将是另一样东西。 尽管如此,如果我们要从比特币的可投资性来研究它,我们认为有必要根据它在成熟状态下可能的表现来对其分类,因为在成熟状态下,投资者对它在经济周期中的身份表现比较确定。为此,我们必须根据比特币在经济层面上的基本特征进行分析,不再强调过去和当前的价格表现。 在其成长阶段,比特币的表现很像一只科技股 比特币最初的价格是0美元,所以,比特币的投资表现就像成功的创业公司一样,星光灿烂也就不足为奇了。作为一种潜在的颠覆性技术,比特币的风险特征与科技股颇为相似:如果它的潜力得以发挥,那么无论是系统还是其原生资产的价值都可能是巨大的,但同时,它完全失败(可能会让比特币的价值接近于零)的可能性还是微乎其微的。 这些特点影响了哪类投资者愿意炒作比特币。这反过来又会影响总的投资者群体如何对待它。如果比特币被认为是一种流动性更强的科技创业股,这很可能导致其投资者将其视为一种潜在的高回报,但又具有流动性的风险型资产 - 以机会主义的态度买进卖出。在过去的两年里,市场似乎越来越将其视为这样的股票,这从其与社交媒体股票指数0.52的相关系数就可以看出,该指数包括 "活跃在社交媒体行业的公司,包括提供社交网络、文件共享和其他网络媒体应用的公司"。

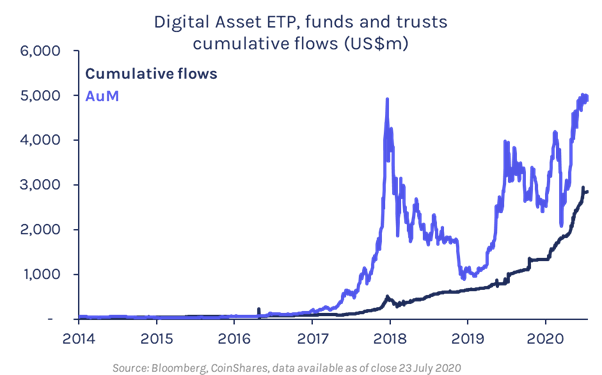

在其成熟阶段,我们认为比特币的表现将更像一种价值储存 随着比特币这个货币体系的成熟,它的稳健性得到了进一步的验证,其失败的风险也越来越远离零。我们相信,这将导致投资者开始以不同的方式对待比特币这一资产,从而导致其宏观经济行为也随之而来。 在比特币的受众和规模增长的同时,它的演变也使人们越来越明显地看到,它不仅具有作为价值储存的潜在效用,而且作为一种资产正在日益金融化。我们认为这种金融化是自我强化的。随着它的金融化程度越来越高,它就越可能开始充当价值储存。这一证据表现在目前比特币ETP、基金和信托中的49亿美元资产,以及它越来越多地被接受为法币债务融资的抵押品。

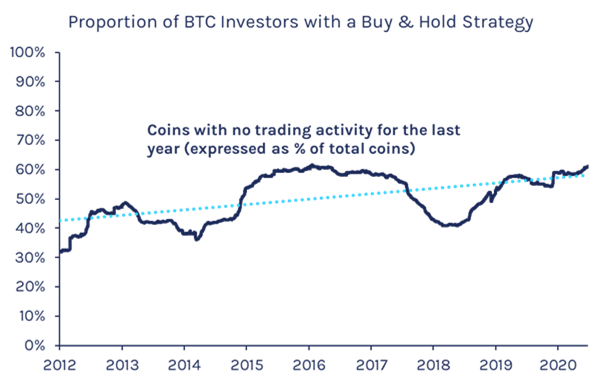

来自比特币区块链的数据分析支持了其不断作为价值储存的论点。对于比特币的转账,它们必须从一个地址转移到另一个地址。对地址的研究表明,持有比特币一年或更长时间的投资者比例从2012年的30%上升到今天的60%。

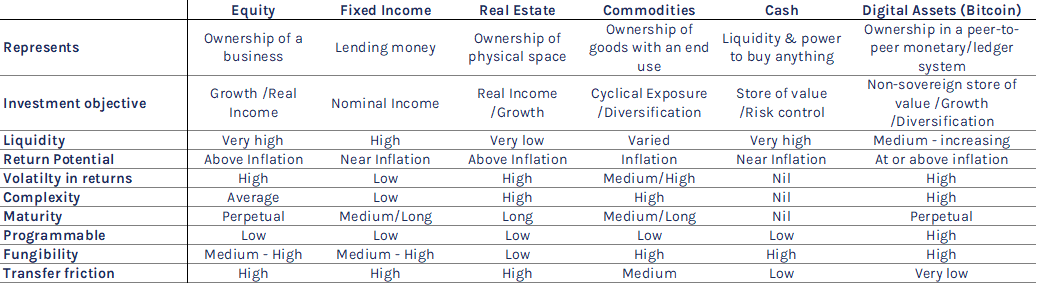

来源:CoinMetrics 比特币代表了一种新的资产类别 我们还认识到,比特币能够实现其他功能,如在所有权方面是安全有保障的,提供不可改变和可追踪的记录,以及作为可减少行政工作的可编程货币。这些功能对支持我们的信念非常重要,即比特币应被定义为一个独特的资产类别。 我们在下表中总结了我们认为比特币的关键特征,这些特征让其成为一个独特的资产类别。

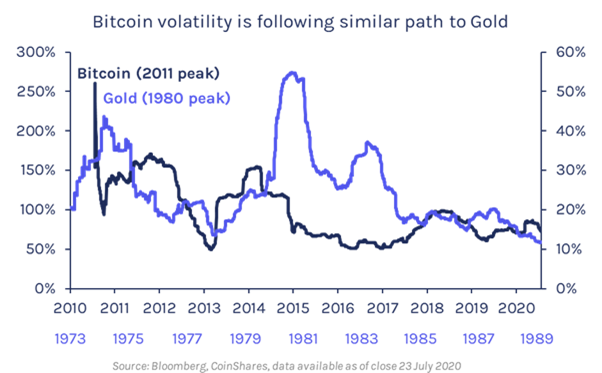

来源:CoinShares 随着越来越多的价值被转移到比特币生态系统系统中,其波动性将可能降低。反过来,这可能会导致比特币越来越像一个稳定的避险资产和价值储存。 数字黄金 比特币经常被称为 "数字黄金"。虽然我们认为这个理论还没有得到充分的证明,但可以和黄金的波动性进行比较。 购买黄金作为一种投资,真正起飞是在20世纪70年代以后。1934年的《黄金储备法》规定持有黄金是非法的,直到1975年,美国才再次将拥有和交易实物黄金合法化,货币才被允许脱离布雷顿森林体系自由浮动。

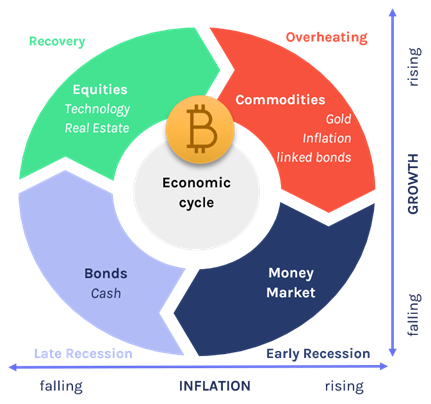

从70年代中期到80年代初,黄金逐渐金融化。随着这种情况的发生,其年化波动率从高峰期的50%下降。由于70年代末的高通胀,这并不是直线下降,不过,它的下降趋势依然保持着。这也是低市值公司向高市值公司发展的共同趋势。最近,比特币对主要发达市场股票指数已经经历了几次长达数月的波动。 比特币在经济周期中应该处于什么位置? 比特币结合了技术的增长机会和类似价值储存的潜在功能。比特币的供给被设计成与黄金的供给增长率有些相似,其发行计划被写入到协议中。因此,比特币的供应是真正有上限的,而美元等其他资产的供给则可能是无限的。在经济不确定时期,如果美元疲软,比特币很可能与黄金一样受益。

来源:CoinShares 在这种方式下,比特币与银行类似,因为它们往往位于经济周期的中间,但(在一定程度上)却容易受到经济增长的冲击。不过,更进一步来说,它至少目前可能与技术增长而非更广泛的经济增长有关。仍然具有挑战性的是,在经济疲软时期,技术越来越多地被组织利用,以节省成本。这进一步加强了我们的论点,即比特币在其初始阶段可能对更广泛的经济周期有相对的免疫力。然而,只有当比特币经历了一个或多个完整的经济周期后,我们才能对此有所笃定。最近关于通货膨胀的数据表明,正如我们所预期的那样,比特币和通货膨胀之间存在着微小但不断增长的联系,我们认为这些观察结果值得进一步研究。 如果比特币的金融化继续下去,它不可能完全不受社会和金融体系的影响。因此,在危机时期预期与其他资产类别的相关性增加似乎是谨慎的,我们确实在2020年3月的新冠恐慌中观察到了这一确切的结果。 自成一派 我们认为比特币不能归为任何一种目前既定的资产类别。在过去,它的特性使它很像一只科技成长股,但我们相信这种情况正在改变。 由于其特点(稀缺性、流动性、高稳定性),有证据表明,投资者越来越多地将其作为价值储存。这已经开始了金融化的自我强化过程,我们相信这将导致越来越多的人将其作为价值储存。需要强调的是,这不太可能影响比特币其他引人注目的功能,如数字所有权、安全性、提供不可更改和可追踪的记录以及可编程货币。 仅仅是其向价值储存过渡的可能性,就使其未来的潜在市值上限更接近黄金或美国国债等传统的避险资产。 原文来源:https://coinshares.com/research/bitcoin-in-a-class-of-its-own 更多内容请关注公众号【区块记】 —- 编译者/作者:Chuan 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币,自成一派

2020-10-08 Chuan 来源:区块链网络

LOADING...

相关阅读:

- 支付巨头 Square 购买价值 5000 万美元的比特币,约占 Square 总资产的 1%2020-10-08

- 币圈总监:BTC/ETH持续区间震荡多空牵扯 后市提防插针风险2020-10-08

- 我来教你如何用自己的手机挖到7.2W一枚的比特币2020-10-08

- 阿李说币:10.8比特币晚间分析2020-10-08

- 文博谈币:行情分析-10.08-接下里盘面是再次乘风破浪还是无可奈花落去2020-10-08