DeFi大放异彩,但稳定币表现更亮眼 人们通常的共识是,2020年第三季度DeFi表现大好。不过,被忽略的是,稳定币在同一时期悄无声息地建立了自己的地位。在过去的十个月里,稳定币从大约57亿美元的供应量增长到超过220亿美元。即使我们考虑到第二季度前后投资者选择转向稳定币以避免比特币的波动,第三季度显示稳定币供应量从5月的100亿美元扩大到目前的220多亿美元,增长了约120%。

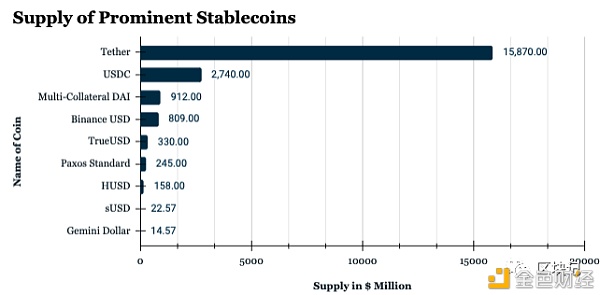

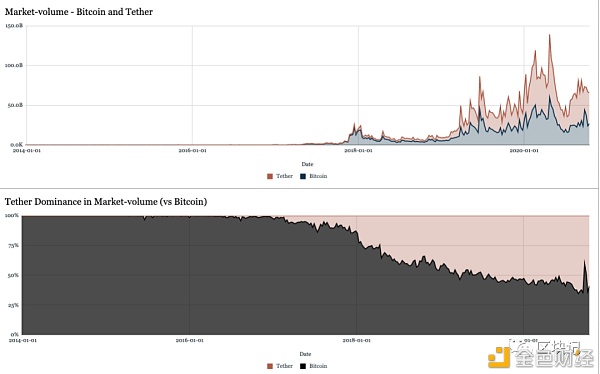

Tether继续确立了自己的领先地位,其供应量是其最类似的受监管的稳定币的近6倍。鉴于缺乏可公开核实的审计,Tether在市场上的主导地位既令人惊叹,又存在问题。从以往的分析中,越来越明显的是,由于希望使用 "稳定的资产",市场对数字资产的偏好已经慢慢从投机转为实用。我相信这一点的原因之一是,今天市场上很多人都在针对Tether而不是比特币进行交易。在作为默认货币,人们卖出对照的过程中,稳定币可能帮助抑制了比特币的波动性。

第一层的局限性导致交易接近极限 稳定币交易发生的速度可能正在慢慢地接近其极限,每个月的交易大约800万笔左右。部分原因是在Ethereum上转账较高的手续费。今天,通过Binance在Ethereum网络上的USDT的提现费用约为4至6美元(取决于网络拥堵情况)。现在,Tether和USDC等代币的解决方案正在出现,考虑采用第二层解决方案或替代网络。不过,他们的生态系统还没有像Ethereum上的生态系统那样发展。在增长率方面,2020年第三季度仅有20%的上升,而第二季度几乎是接近100%。

与许多其他指标一样,Tether占据国其中大部分的增长。从2020年初到现在,其在交易份额中的主导地位已经达到80%,高于2019年的75%。有趣的是,尽管一个是完全受监管的中心化实体,另一个是去中心化的替代方案,但DAI和USDC的交易次数大致相同。这一点很重要,因为它强调了一个社区可以在多大程度上取代一个中心化实体。Tether的80%主导地位主要是交易所在早期整合该资产的结果。 相比之下,USDC主要专注于特定应用的用例(例如:汇款)和希望拥有基于代币的转账机制的机构。另一方面,DAI主要是一个社区驱动的实验,在没有USDC今天所拥有的受监管的情况下,它已经成功地获得了类似的市场份额。当我们看不同的指标时,就会发现,DAI正在慢慢成为一个相对更去中心化的稳定币机制的领先竞争者。

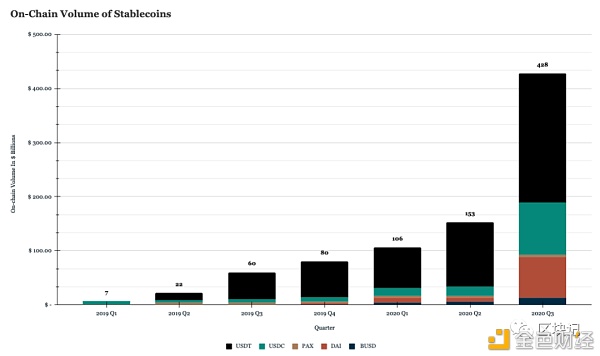

本季度链上流通价值达到4280亿美元 “第二季度的稳定币现状”中的观点是,由于新冠病毒爆发后市场波动加剧引起的交易兴趣是稳定币增长的主要动力。在第三季度,我们看到每个月持续较高的交易量。仅今年9月,链上流动的资金就比整个第一季度的资金还要多。兴趣复苏的部分原因可能是DeFi。能够在非波动性资产(如USDC、DAI)上获得回报可能推动了本季度稳定币的增长。

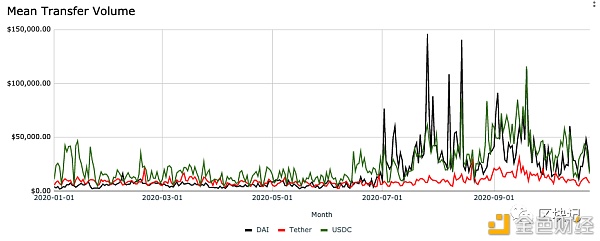

在梳理交易量数据的过程中,有两个重要的地方值得注意。 1.USDC和DAI正在迅速赶超。在2019年以及2020年第一季度,USDT的交易量占链上移动资本的近67%。DeFi的出现可能会将交易量推向USDC和DAI。前者的市场份额翻了一番,从仅有的10.7%增长到目前的22%以上。尽管3月12日的清算出现了一些小插曲,但DAI似乎做得还不错,市场份额增长了4倍多,从第一季度的4%增长到17%以上。与此同时,USDT的成交量则从第二季度的75%迅速下降到本季度的55%2.巨鲸可能仍然是稳定币交易的主力。交易量在100万以上的交易份额增长最快。我的理解是,由于涉及到手续费部分,如今稳定币发生的大部分交易额都在10万以上。在手续费降低到几分钱之前,我们不太可能看到这种实质性的变化。Tether上的转账金额中位数在今年或多或少保持平稳。部分原因可能是交易所散户的交易提现量通常较低。USDC和DAI的平均转账金额在第二季度稳步飙升。

在采用率上,DeFi与交易所谁会占据上风 在2020年第二季度,人们需要交易所才能实现高效的代币流通。基于DeFi的项目正在慢慢改变这一点。我相信这种情况的原因之一是,DeFi项目现在比基于CeFi的项目锁定了更多的稳定币。Uniswap的智能合约比Huobi有更多锁定的ETH。像Binance这样的中心化交易所在这季度开始提供基于流动性挖矿的产品,部分原因是DeFi项目现在的资金效率比他们的中心化替代品更好。我相信这种情况的另一个原因是,USDC和DAI--这两个对DeFi如今至关重要的项目,从第二季度开始,它们在智能合约中锁定的比例一直在飞速增长。在第一季度,他们的供应量中只有不到20%是在智能合约上。就在当下,它已经超过了他们供应量的一半。DeFi项目真的是稳定资产的黑洞。

DAI的代币流通速度一直比同行高得多进一步强化了这一认识。流通速度被定义为衡量代币在网络中流通的速度,是通过将链上交易量(以美元为单位)除以市值来计算的。换句话说,它追踪的是一个网络中被使用的活跃程度。使用率越高,那么其网络参与者越有可能发现 "效用",而不是闲来无事地投机取巧。

下一步的发展 在接下来的一年里,我预计会有三个重要的范式转换。 1.第二层解决方案的出现,让新零售应用成为可能。在目前的状态下,小额交易在稳定币上还无法实现。我觉得用户宁可忍受等10分钟进行XDAI转账的痛苦,也不会接受3天的国际电汇。这就是第二层的牛逼之处。这又将创造全新的商业模式。2.监管护城河将成为越来越重要的优势。新加坡就是一个正在发挥这种优势的地区。随着星展银行推出其交易所,信号相当明确,该国正在对基于数字资产的项目开展试验。同样,百慕大也开放了对CBDC的实验。对于围绕稳定币展开的项目来说,选择一个友好和鼓励的地区,对他们的成长会有天壤之别。3.融资方的角色将发生变化。在传统市场中,鉴于建立、部署和扩大企业规模所需的时间,风险投资是必要条件。在DeFi中,像 harvest.financial这样的项目吸引了10亿美元的锁定价值,而他们的身份却不为人知。在2020年,风险投资可以依靠现有的社区用户来建立一个可持续的业务。在这些情况下,市场诀窍和专业技能在将风险投资规模化的过程中,将比单纯的资本更有价值。这就是为什么下一个大型基金不会像Y Combinator或红杉那样的原因。 这些预测可能都是错的,仅供参考。 原文来源: https://cipher.substack.com/p/state-of-stablecoins-q3-202 —- 编译者/作者:区块记 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

稳定币Q3报告:稳定币增长120%Tether继续处于领先地位

2020-11-03 区块记 来源:区块链网络

相关阅读:

- Cocos-BCX中文社区第三期"灵魂拷问"内容简要整理2020-11-03

- LTP/USDT11月6日上线大币网(Dcoin)2020-11-03

- 美SEC修订证券发行豁免框架利好加密初创企业募资2020-11-03

- Filecoin对于长期投资者来说?一定能够获得一份极具价值的财富回报?2020-11-03

- 公链大浪淘沙丨SCDO层层打破公链困境2020-11-03