前中央银行家对清除加密货币衍生品的看法(上) 作者:@MichellNiocholson

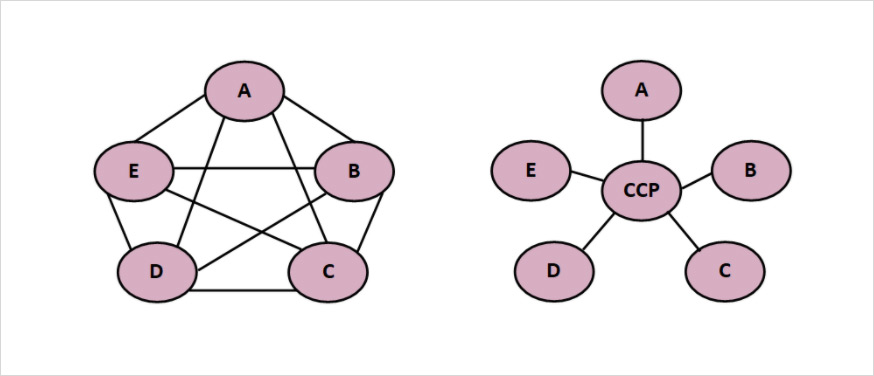

本文仅代表作者个人的观点,并不构成财务建议。感谢Dylan Payne和Hasu为撰写本文提供指导。 在加拿大银行时,我研究了支持加密货币行业的基础设施。在本文中,我将讨论清除的概念,如何清除加密货币衍生品工具,可能出现的问题以及新出现的解决方案。最后,我总结了一些要点和问题供读者思考。 加密衍生工具是将加密货币作为基础资产的金融工具。这些合约包括标准期货、期权,定制工具和以加密货币为基础的永久掉期。与传统金融一致,加密货币衍生品的交易量远远超过相应的现货市场。2020年10月,超过$400B的加密货币衍生品在交易所交易,而现货市场上只有$125B(1)。 与现货交易不同,加密衍生产品无法立即结算。相反,这些合约将保持开放状态,直到预定的到期日或平仓为止。这意味着与持有2021年12月到期的看涨期权的交易者相比,等待提取其代币的交易者具有非常不同的风险状况。因此,清算是加密衍生品的重要组成部分。 什么是清算? 清算衍生品交易的主要责任是风险管理。交易执行后,清算流程开始,并在结算时结束。正如Pirrong(2011)概述的(2), “衍生品合约是根据一定的市场价格(例如利率、商品价格)或事件(例如破产)支付的费用的保证,并且根据合同,始终存在有义务付款的一方无法支付其所欠款项的风险,即违约。” 由于各方可能无法履行其义务,因此这些交易代表了交易对手的信用风险。如果交易对手违约,则这种信用风险可能表现为大量的重置成本和损失。在2008年金融危机之后,监管改革要求大多数衍生品合约标准化并集中清算(3)。以前,衍生品合约主要是双边交易和清算。相反,中央清算涉及相应机构,如期权清算公司或伦敦清算所,充当中央对手方(CCP)。 CCP执行的两个关键功能是: ●通过创新过程进行中间交易,减轻交易对手信用风险。这是由CCP实施的,它成为每个卖方的买方和每个买方的卖方。如果一方违约,那么CCP有义务确保另一方完整。因此,在债务更替后,每一方只在CCP有一个信用风险敞口(图1)。 ●交叉保证金头寸可提高参与者的资本效率。这是通过净额结算抵消的保证金支付和对抵消头寸的保证金要求提供减免来实现的。

中央对手方依赖安全措施来管理其与结算会员的信用风险敞口。从一开始,严格的成员资格要求降低了参与者给CCP带来不必要风险的可能性。他们的第一道防线是成员为每个职位承诺的保证金。正如Duffie(2011)概述的那样,初始保证金要求的设定使得CCP在解除违约头寸的同时遭受损失的可能性非常小(4)。设置初始保证金要求的关键因素是: ●合约已实现的波动率; ●相对于平均每日交易量的头寸规模; ●市场当前和预期的未来流动性。 当头寸按市价计价时,定期交换变动保证金。维持保证金是指维持头寸所需的最小保证金量。抵押品指作为保证金抵押的资产,可能会被扣减。减少的抵押品价值反映了所抵押资产的波动性和流动性。头寸限制旨在确保有足够的市场深度以在违约时平仓(5)。成员资格要求、稳健的保证金方法、谨慎慎的抵押品削减和头寸限制共同保护了CCP免受信用风险的影响。 如果发生违约,CCP可以将参与者的投资组合拍卖给其他清算成员。例如,雷曼兄弟(Lehman Brothers)违约时,其利率掉期投资组合被伦敦票据交易所(London Clearing House)拍卖,所产生的损失不超过雷曼兄弟承诺的保证金。如果发生重大损失,那么CCP会使用默认瀑布。默认瀑布是用于使清算成员和CCP之间关联风险的协议。瀑布的第一层是违约成员的保证金和担保(违约)基金捐款。一旦资金耗尽,由其他成员和中央对手方清算所质押给担保基金的资金将吸收剩余的损失。该协议对于CCP的生存来说至关重要,因为它旨在确保CCP能够承受其两个最大成员的违约。 如何清除加密衍生品? 加密交易所全权负责清算在各自平台上交易的衍生产品。由于每个场所都独立运行,因此清理工作非常分散。这意味着,每家交易所都会制定自己的保证金计算方法,监控用户头寸的抵押情况,在违约时无法与其他交易所协调。与传统金融不同,加密交易所习惯于频繁处理违约的仓位和交易者(图2)。导致加密货币衍生品频繁清算的三个因素是:参与者相对缺乏经验,高杠杆的可及性和基础资产的高价格波动。一旦未实现的损失和保证金之间的差额超过了所需的维持保证金,该头寸将由交易所接手并清算(6)。

每家交易所都有相应的保障措施,以增强其清算引擎。FTX有一个支持流动性提供者计划,参与者准备在清算时将头寸内部化,并对冲其他场所的风险敞口。Deribit利用增量清算将头寸恢复到高于维持保证金要求的水平。BitMEX使用五个标准来指导其清算引擎。每种方法都有助于最大程度地减少清算对市场的影响。交易所的保险基金被指定在头寸低于破产价格时吸收损失。如果保险资金用尽,那么最后一道防线就是自动去杠杆化(ADL)。此过程通过关闭获利交易者持有的抵消头寸来清算破产头寸。由于参与者通常会在各个场所采用策略,因此体验ADL极具破坏性且成本很高。 对于场外交易(OTC)的加密货币衍生品,交易会进行双边清算。通常使用无担保的双边信用额度来实施,并定期结算。为了保护自己,场外交易(OTC)商会分析对手方的信誉并限制其敞口。尽管如此,除非将加密衍生工具头寸完全抵押,否则至少有一方将拥有无抵押信用敞口。 (未完待续。。。) (本文为翻译转载,仅代表原作者个人观点。原文地址:https://insights.deribit.com/market-research/an-ex-central-bankers-perspective-on-clearing-crypto-derivatives/) EOS Cannon往期好文精选 1、吸血鬼日记:SushiSwap案例研究(下) 2、探索比特币的核心价值以及我们捍卫它们的原因(下) 3、反思与模仿(下) 4、加密货币领域充斥着死气沉沉的项目 5、期权模型增量及其注意事项 6、NEAR的交易费经济学(下) 7、浅谈DeFi中的税收风险 EOS Cannon 社群官网:https://eoscannon.io 官方twitter:https://twitter.com/cannon_eos 免责声明:本文的任何部分均无意,也不应被视为投资建议。 —- 编译者/作者:等风的小胖 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

前中央银行家对清除加密货币衍生品的看法(上)

2020-11-30 等风的小胖 来源:区块链网络

LOADING...

相关阅读:

- 572期:币圈几大坑,杂谈。带单老师、资金盘。2020-11-30

- DerivaDEX:下一代去中心化衍生品交易所2020-11-30

- 5种加密货币交易员本周应留意2020-11-30

- 奕恒说币:11.30比特币走处W双重底形态,多头开始占据主动2020-11-30

- 随着反弹继续,比特币价格突破18.400美元,而网络上的挖矿难度上升了2020-11-30