题记。 投资赚钱大概是我心目中最难的一件事了。梭哈的人都有一种投机取巧的心态,目的是为了回避自身的一些缺陷。赌性十足的人生,可悲的结局。

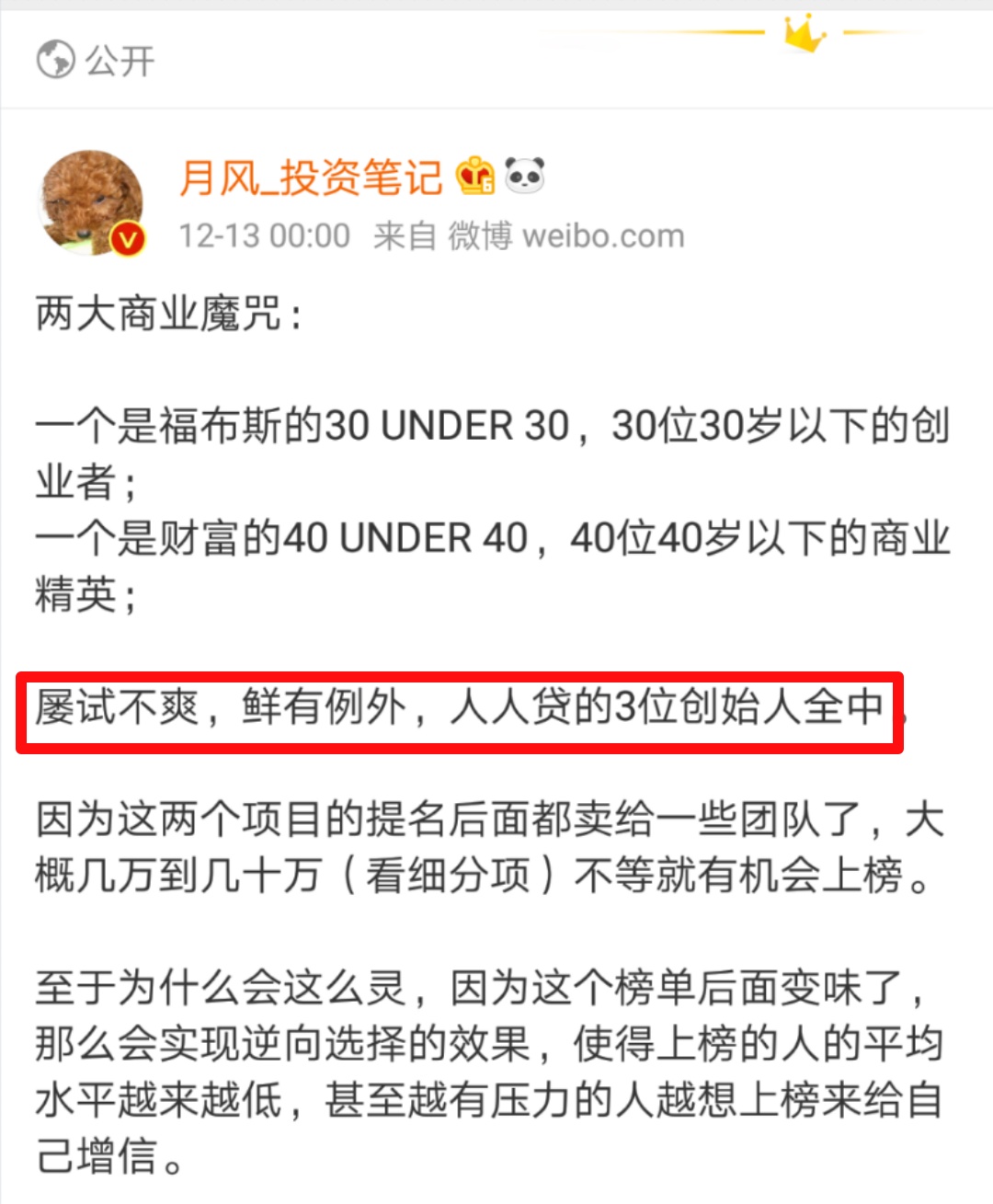

〔一〕 人人贷暴雷引出来了福布斯榜单黑幕。江总说倒贴2000万我也不上榜。 人人贷曾经的P2P排名第一,创始人都是清华,北大的高才生,高学历的背景,还有财富榜单,都给人以高大上的印象,于是许多人倾家荡产的投入,一朝暴雷,众人傻了眼。 个人忠告现在刚刚暴雷,还有机会打折跑出来,从了解的信息来看,可以选择不要这几年的利息,本金六折。这是最后的机会,一定不要错过了,虽然等于白玩了几年,损失四折本金,也比以后毛也没有一根好。 人人贷为什么会暴露?作为2009年上线,国内较早的平台,名副其实的头部。曾经的人人贷发展非常的稳健,业内没有任何的不良报道,甚至于连QQ群都没有,不到10个点的利率,在P2P投资人心目中如同银行存款一样的安全可靠。看到别的平台出事,许多人庆幸自己选择了人人贷。 国内上千家P2P,现在除了宜信也就是宜人贷一家还在坚持之外,其他所有的P2P都已经全部暴雷。我知道清盘成功的只有陆金所和拍拍贷。也就是说P2P的最终结局基本都是一样的。还不上投资人的钱,投资人报案,经侦立案,创始人进局子,投资人血本无归。 其实暴雷的原因非常简单,池子里的水干了,拆东墙补西墙的游戏玩不下去了。所有的P2P都是资金池游戏,所谓的一对一借贷根本就没有。如果是真实的一对一借贷,就不会出现所有人提现困难,应该是单个项目逾期不能回款,其他正常回款的项目不受影响。大部分的P2P都是期限错配,比如短标和长标就是资金池的玩法。人人贷的投资都是集合了许多标的一个资产包,比如你投了一年的,其实对应的借款人可能借了三年的,那么你的资金一年到期了,借款人没有还钱,你的本息就由购买另一个一年标的投资人承担,以此类推,不出事才怪? 自从国家下定决心要全面禁止P2P业务以后,这些公司都已经无法去开展新的借贷业务了,没有新的投资人输血,原来的坏账无法兑付的恶果出现。这时候除非有自由资金可以覆盖坏账,比如陆金所有平安公司背书,而拍拍贷从来不保本付息,所以两个公司都可以顺利完成清盘。 在这里个人阐述一下自己的观点,中国的P2P最符合尤努斯小额贷款理论观点的只有一家拍拍贷,也是国内第一家P2P,完全是网络上借贷双方直接交易,平台只收取管理费,不刚性兑付,借出去收不回来,自己想办法。这才是真正的P2P,只是一个撮合方。所以只有真正的P2P拍拍贷活了下来。而其他所有的玩法都是伪P2P,都是影子银行,利用刚兑,保本保息,吸引出借人。所以最后结局都是殊途同归。伪P2P这也是中国人的金融创新,因为中国人都喜欢玩保本付息的投资,俗称躺赚收入,所以才出现这样的伪P2P国内盛行。现在想一想这样违背基本金融规律的创新是多么的无知和可笑。 人人贷从来不公布逾期情况,网站显示的是零逾期,其实就是欺骗投资人。从来没有坏账的借贷公司是不存在的。借出去的钱,总有许多收不回来的,特别是以信用贷为主的人人贷,没有抵押物,就无法覆盖坏账损失。这一点我们可以看出来搞金融最大的问题就是坏账,而传统金融借贷的风控措施不能完全避免收不回钱来的坏账影响。也就是说逾期是必然的,而承诺了保本付息,没有强大的兑付能力,只能选择死亡。 从这里可以看出来区块链技术的魅力所在,基于智能合约的借贷双方的钱都是个人的财产,谁也无法挪用,期限错配,一旦触发风控,抵押的资产就会被智能合约自动清算,出借人没有任何的损失。昨天的文章已经通过波场的justlend阐述了这一观点。现在是撸毛的最佳时机。未来的金融借贷业务区块链技术大有作为。 这里边引申出来一个问题,投资如何能够不被这些外在的包装宣传迷惑。 传统金融投资人的考量一般都是通过媒体的宣传报道,看背景,创始人教育程度,从业经历,当然能够上了财富名人榜就更加具有可信度。但是上了财富名人榜的人就是可信的吗? 其实我觉得这些都是掩盖事实真相的套路和手段,大家看一看颜色最鲜艳的蘑菇都有毒,所以外包装越华丽无比,越才是骗子。 人人贷的三位创始人也都曾经上过财富名人榜。

看来上榜的就是反向指标。

其实国内的许多人都热衷于上榜。

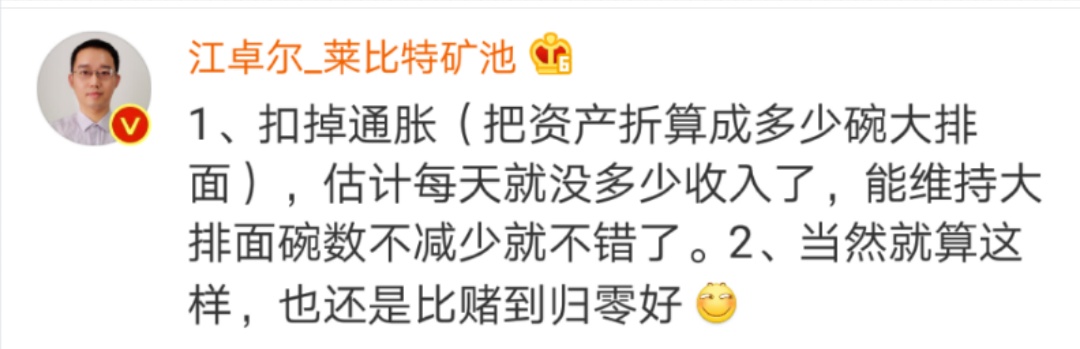

江总说的非常好。上榜就是为了欺骗。

人人贷还有其他的荣耀。

终于还是暴雷了,尘归尘,土归土,过程尽管不一样,但是结果都是殊途同归。

通过P2P的暴雷,给我们敲响了警钟。所有的投资入坑都是被外表所迷惑从而起初就踏上了不归路。比如上市公司背景,比如国企入股,比如风投入股,比如各种各样的荣誉证书,比如被权威媒体宣传,这些都需要我们作为反向指标,去认真思考一下投资的本质是什么。 其实北大清华的毕业生干点啥不好?非要去搞金融创新,当你走上这一条路的时候,一天不清盘你就下不了车,所谓身不由己。这里也为这些探索金融创新最后失败的人叹息! 人人贷的杨一夫从北大金融学毕业以后曾经去了荷兰学习,回国以后选择自主创业,起初加盟了如家酒店。这个时候他的同学李欣贺介绍了张适时,三人开始寻找创业的方向。2009年,看到国外P2P网贷公Lending Club,觉得互联网结合金融会大有作为,三人觉得找到了风口,于是成立了人人贷。人人贷是名副其实的头部,曾经拥有300多家线下门店,员工规模最高上万人。可惜十年的发展最终以失败收场。这是这一个行业整体出了问题,谁也无法幸免。从了解的情况来看,借贷余额250.5亿元,出借人188065人。这是一个非常惊人的数字。面对大量投资人收不回本金的压力,面对造成的社会不稳定局面,这三人的结局如何,个人不乐观。 传统金融的问题已经暴露无遗,DEFI能否解决传统金融借贷业务的痛点,避免人人贷这样的P2P再次出现,我们一起学习一下比特傻的观点。

传统的存贷汇业务建立的资金暗池被DEFI世界的透明所削弱,金融完全透明化操作可以依赖智能合约技术解决。

未来的资产上链,资产代币化让人人都是金融家,人人都可以自主开展金融业务,完全透明,自己的钱自己作主,无人可以挪用你的资金,你的资金永远是安全的,这些目标一定能够实现,让我们共同期待。 没有托管,没有中心化,没有终极风险,这就是区块链技术的魅力。 昨天是中本聪退出比特币社区,消失于人间十周年的日子,而比特币系统还在正常的运转,不依赖于任何人,即使创始人不在了。我想能够做到这一点的只有比特币,这才是真正的去中心化。再牛逼的投资也不能完全依靠人,是人就会犯错误。大家谨记。 〔二〕加密货币交易市场你怕踏空吗?看到市场上涨你会不会心痒难搔,特别是当下的点位。

其实我最怕的不是踏空而是套牢了,踏空不下场不会输,而套牢了就是天天割肉了。

发的微博不让别人看,这是要自我验证吗? 愿意等就等是说现在不是出击的最佳时机吗?

每一个都有自己的炒币思路和哲学,能赚钱的才是最重要的。

就是不知道这一波调整的低点何时出现?

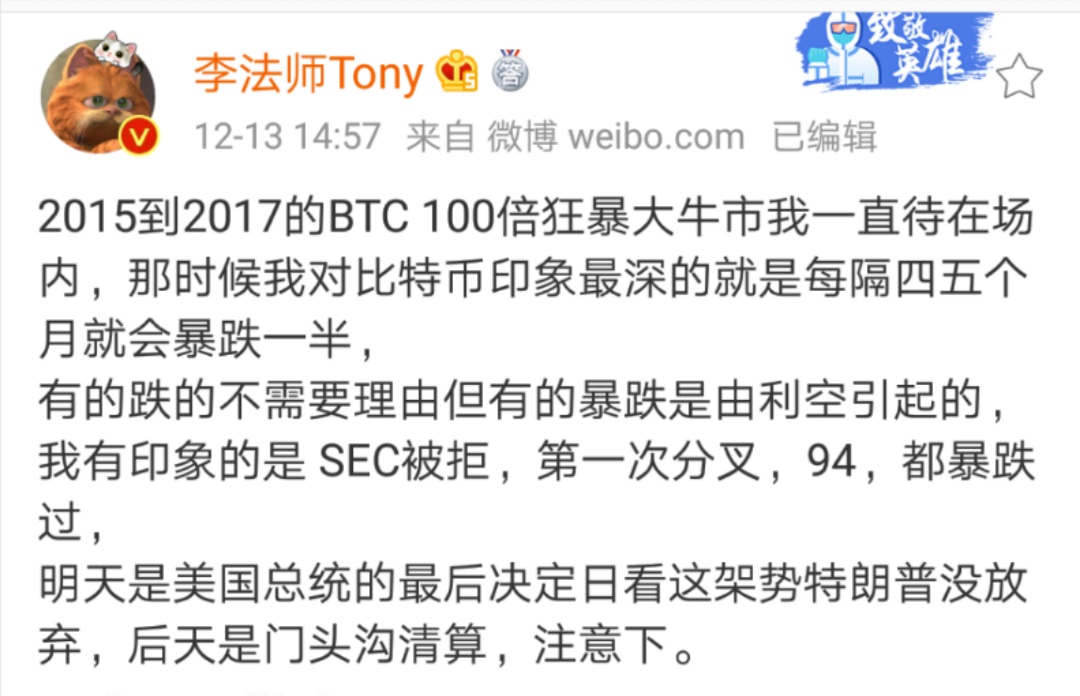

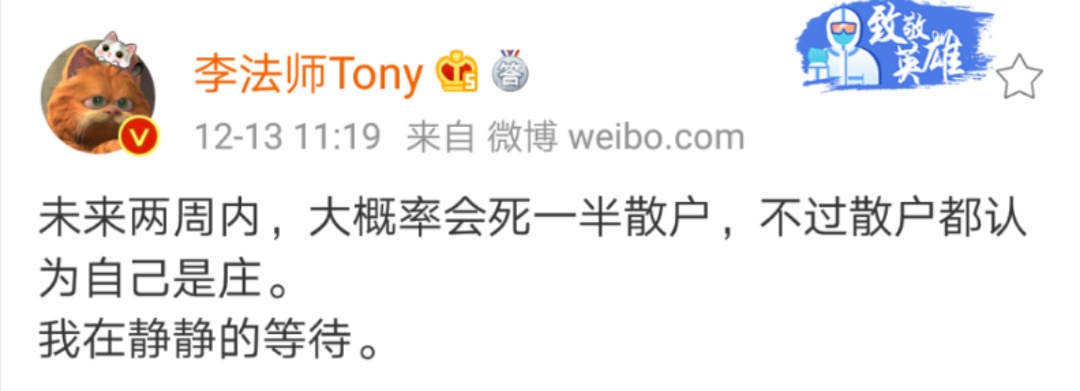

以过来人的经验提醒大家大牛市也会有暴跌一半的风险。

还提醒提醒未来两周会有风险。

还是那一句话,炒币凭个人的认知做出理性的判断。

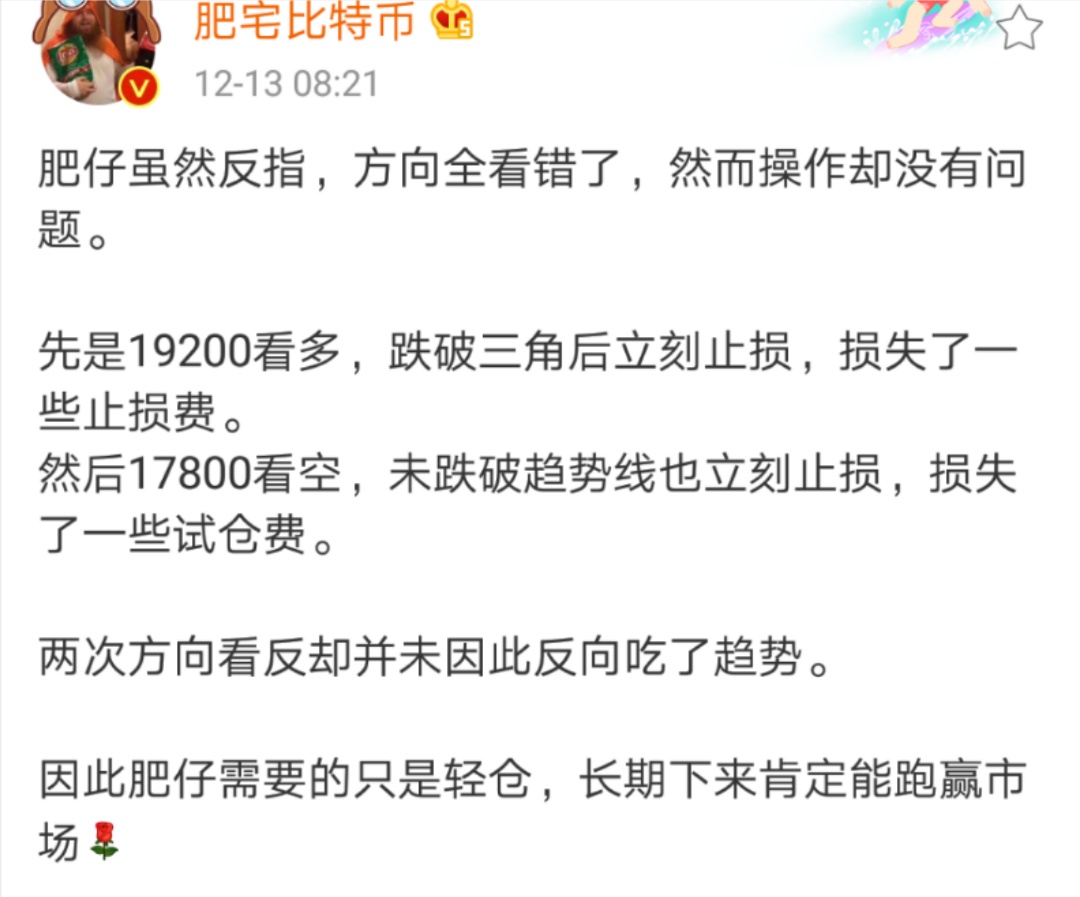

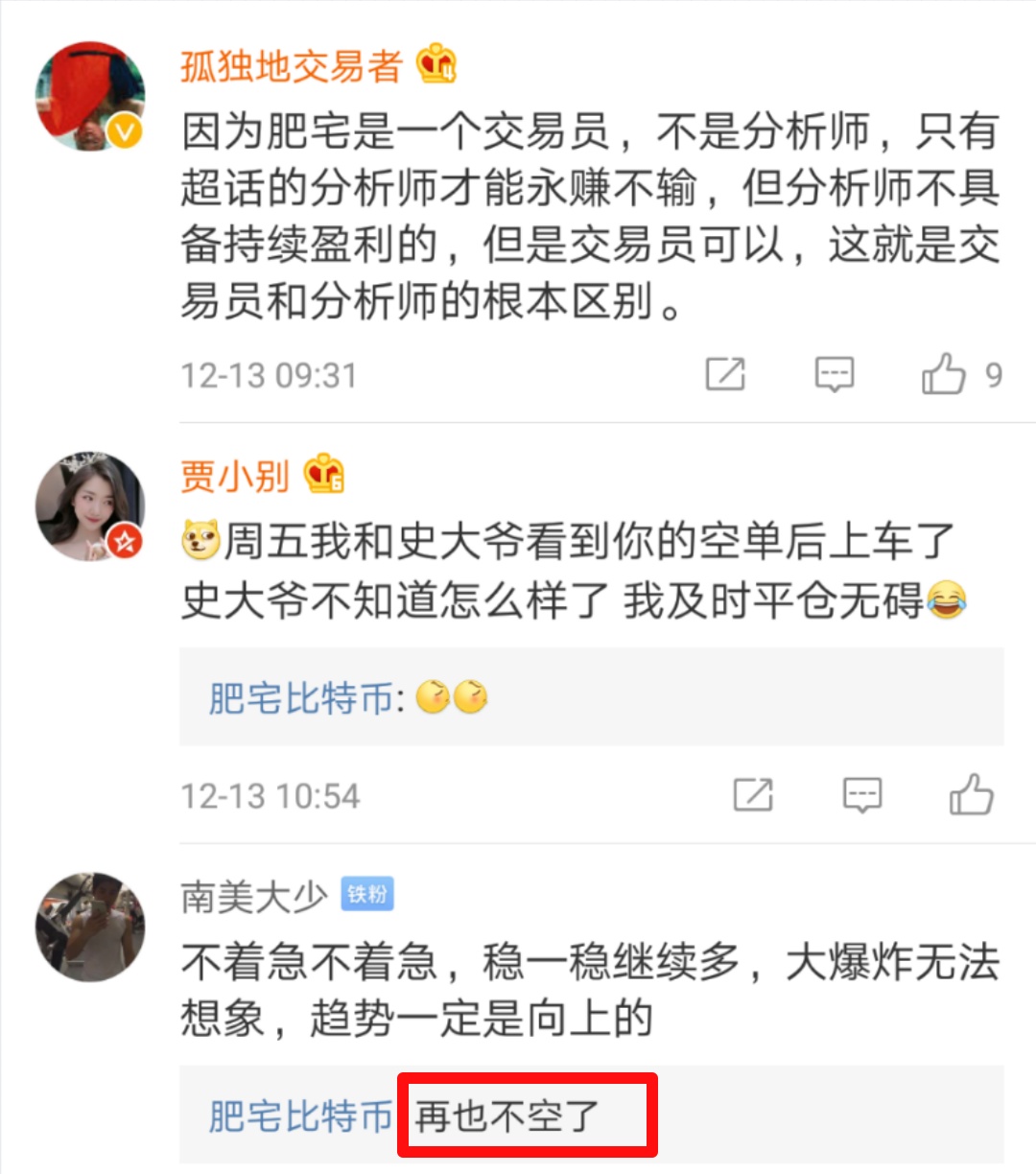

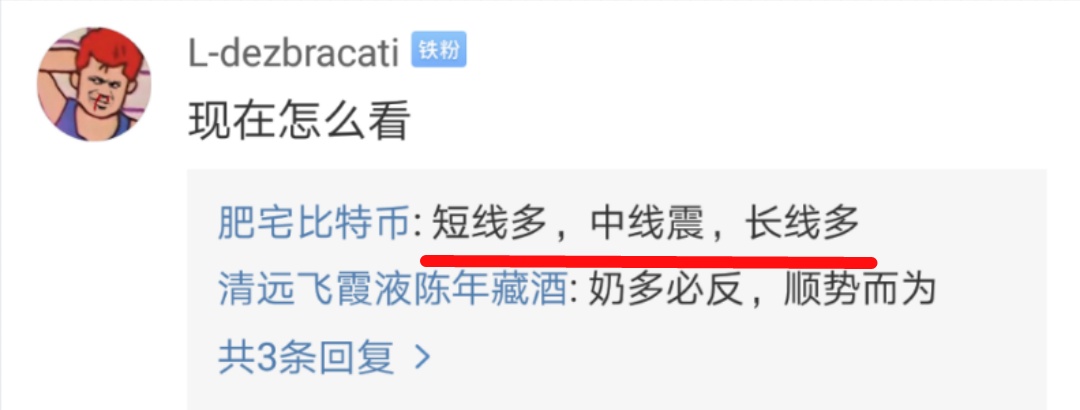

市场走势瞬息万变,谁也说不准下一秒会涨会跌,大佬也是一样,前有八哥的反指,最近的肥宅也和反指联系上了。

看错了市场走势不要紧只要操作别错了就好。

再也不空了,短线多,中线震,长线多。

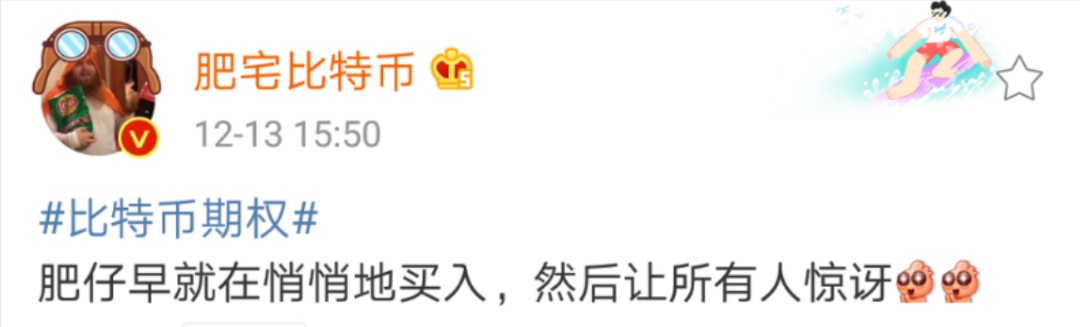

而且已经悄悄的买入期权。

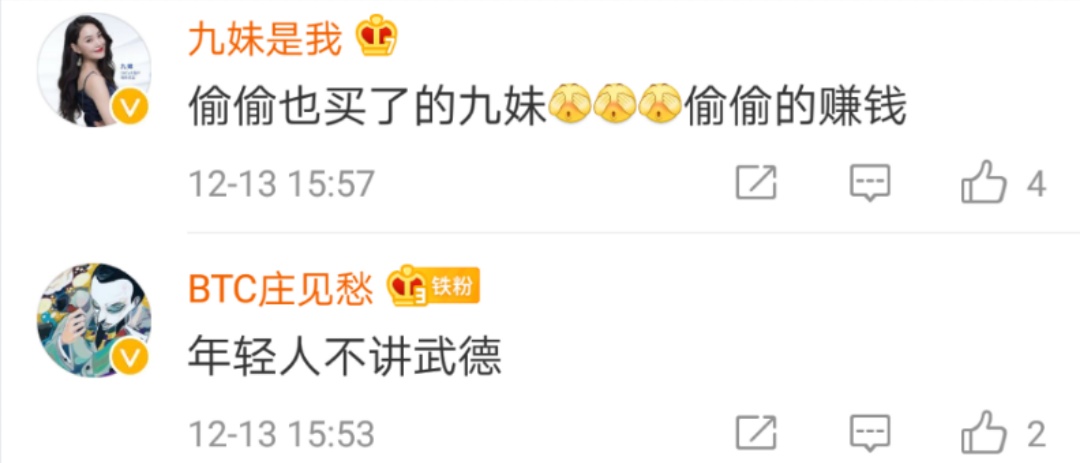

就连九妹也已经悄悄跟进。

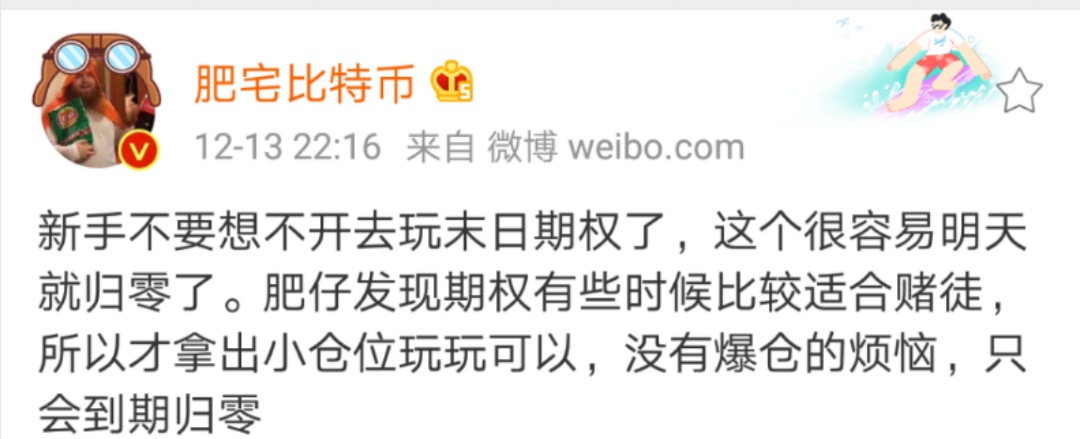

不过肥宅还是提醒了期货合约的危险性。适合赌徒的玩法。

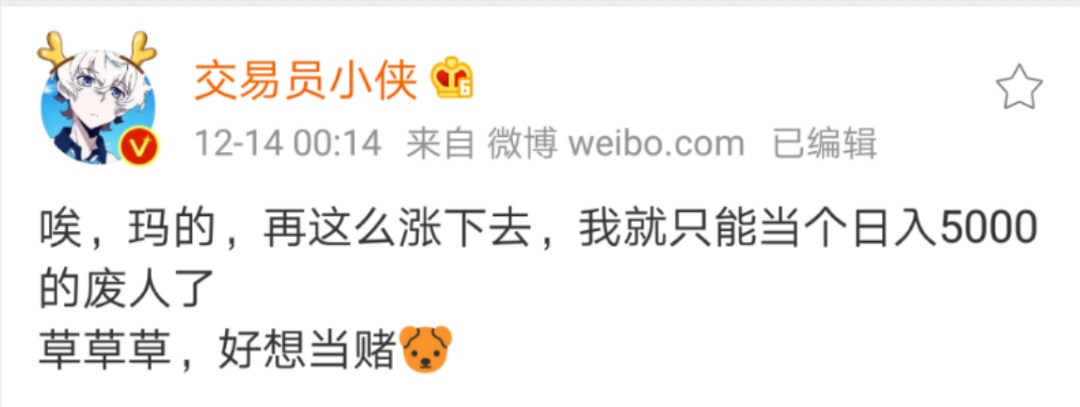

这一波行情让踏空了的小侠也惊呼牛市又回来了?

同样的市场每一个人都有不同的看法,这样的不确定性才有了市场多空双方。这才孕生了炒币赚钱的机会。

千万别赌。

文章分享观点,不具有任何操作建议。 大家周一愉快。 —- 编译者/作者:投资 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

江卓尔说倒贴2000万我也不上榜。李法师告诉大家不要怕踏空。肥宅承认自己反

2020-12-14 投资 来源:区块链网络

相关阅读:

- 区块链大型巡回播放【第136期】#区块链技术特征# &“行情解读”2020-12-14

- 波场币智能合约是真的吗2020-12-14

- NGK国际公链——塑造公链发展新风向2020-12-14

- 小唐纳德·特朗普参加了一个新的区块链项目2020-12-14

- 四分之一的公司高管已经在乌拉圭拥有一种加密货币2020-12-14