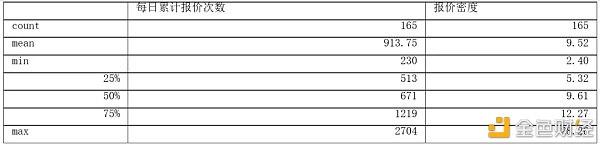

撰文?|?区块链金融分析师.Matlif 出品| NEST爱好者(nestfans.com)已获作者授权发布 NEST Protocol 是一个去中心化的价格预言机网络,为 DeFi 协议提供链上价格数据和波动率数据,用于激励报价矿工的 NEST 是由 NEST Protocol 系统发行的 Token,全部通过挖矿产生,其在链上具有捕获价值的能力。目前,持有 NEST 具有系统的收益权,持有的 NEST 占比越多,收益占比就越多。 一、持有 NEST 的收益主要来源 当前 NEST 收益来源主要有 3 个: 1.1??矿工报价费用 报价矿工在报价挖矿时(USDT/ETH 预言机),需要向 NEST 系统支付报价 ETH 规模的 0.3% 的报价手续费,当前是:30 ETH * 0.3% = 0.09 ETH(每一次报价都需要向系统支付0.09 ETH),图表 1、2 为 NEST 3.0 版本上线以来 USDT/ETH 价格预言机轨道报价次数和报价密度的情况。

图表1:NEST3.0 上线以来 USDT/ETH 预言机轨道报价次数

图表2:NEST3.0 上线以来USDT/ETH预言机轨道报价密度

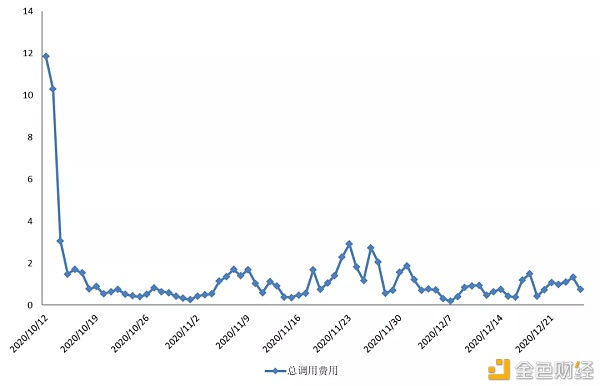

图表3:NEST3.0 上线以来 USDT/ETH 预言机轨道报价次数和报价密度统计表 2020 年 7 月 13 日至 12 月 24 日的数据显示,平均 9.52 个区块就有一个报价,平均每天报价约 913.75 次,每天的报价次数至少也有 230 次( 图表 3 ),报价次数和报价密度与其他预言机相比有明显的优势。 1.2 预言机调用费用 USDT/ETH 预言机的价格数据被 DeFi 协议调用,会收取一定数量的 ETH 作为调用手续费。当前每次调用收取手续费是 0.01 ETH,预言机价格数据调用收入是系统的外部收益,是其作为价格预言机的长期价值所在。 目前来看,USDT/ETH 价格预言机轨道收益主要来源第 1 点;DeFi 协议的调用收益来源还比较少,CoFiX 协议已经接入 NEST 预言机,更多的 DeFi 协议调用正在开发中。 图表 4、5 是 CoFiX 自 10 月 12 日上线以来对 USDT/ETH 价格预言机的调用情况的链上数据统计,截止 12 月 25 日已实现总共调用 9419 次,虽然对收益的贡献显得还很微小,但对于 NEST 社区来说,这是伟大的开始。

图表4:CoFiX 上线以来,对 USDT/ETH 预言机调用情况

图表5:CoFiX 上线以来,USDT/ETH 交易池对 NEST 预言机的调用统计 1.3 其他预言机轨道的贡献收益 目前,其他预言机轨道(USDT/ETH 报价对以外的所有报价对)收益的 40% 要贡献给NEST 系统(在接下来的 NEST V3.5 版本中会下调到 20%)。自 2020 年 7 月份 NEST 3.0 版本上线以来,截止到目前,在 NEST Protocol 上面发起开通的 token/ETH 价格预言机已有 57 个(不包括 USDT/ETH)。其中,HBTC/ETH、YFI/ETH 这 2 个价格预言机的报价密度是最好的。2020 年 12 月 26 日,HBTC/ETH 的报价间隔是 28个区块,YFI/ETH 是 41 个区块。ETH/HBTC 预言机已累计向 NEST 系统贡献 2125 ETH,ETH/YFI 预言机已向 NEST 系统贡献 818 ETH。 以上 3 点是 USDT/ETH 价格预言机轨道的收益来源,我们下面来看看 NEST 系统如何进行收益分配的。 二、NEST 系统收益分配 当前 NEST 系统主要采用直接收益分配的方式来回报 NEST 持有人,即 NEST 系统将 90% 的收益直接以 ETH 的方式分配给 NEST holder(与传统金融市场的股票分红类似)。 当前 NEST 系统的收益具体分配方案如下: NEST 系统会从每一期的系统收益中抽出 90% 的 ETH 进行收益分配,根据每位用户持有 NEST 的占比来计算与之对应的 ETH 收益数量,持有 NEST 占比越高,ETH 收益分配越多;每周分配一次,获取收益需要个人主动领取。余下的 10% 的 ETH 资产存入系统储蓄合约中,储蓄合约中的 ETH 会储蓄起来,以备某一周期 ETH 收益不足时进行补齐。 2.1 直接收益分配 当前 NEST 系统的直接收益分配特征在于:直接瓜分了 NEST 系统一定时间内的一大部分的收益,类似股票市场的分红,是资本市场最为熟悉的激励方式,持有人可以获得实实在在的真金白银。简单粗暴,用户的直接体验感较强。在 NEST 生态的起始阶段,直接收益分配更能体现投资 NEST 的魅力。 但直接收益分配对于 NEST 来说,其也存有一定的负面影响:直接收益分配实际上是将NEST 的一部分价值分配出去了,理论上 NEST 系统价值会有所减少,在持有者对 NEST 未来价值增长预期保持不变或变差情况下,NEST 价格将会出现下跌。由于 NEST 的报价密度和 NEST 的价格高度有关,NEST 价格的下跌首先将导致报价次数的减少,从而影响NEST 系统的价格质量,这是最应该考虑的。 同时,直接收益分配模式下 NEST 价格低迷,也不利于 NEST 生态的自身形象。从投资角度来说,直接收益分配虽然较为稳妥,但收益较少,甚至产生的收益由于 NEST 的下跌而被抵消。 在合规性层面,由于直接收益分配类似传统金融市场的分红机制,相当于为 NEST 赋予了权益属性,更容易被欧美监管部门认定为 Security Token 并触碰监管红线,从而不利于 NEST 的国际化发展。 2.2 直接收益分配 VS 回购销毁 对 NEST 持有者进行回报还有另外一种形式,那就是回购销毁(与传统金融市场的股票回购类似)。具体就是:NEST 系统可用大部分收益从二级市场回购 NEST 并销毁。 直接收益分配与回购销毁,本质上都属于 NEST 系统向持币人分配收益、激励投资者持有 NEST 的方式。从加密领域目前发展情况来看,回购销毁模式也是一种收益分配的主流模式。 对于 NEST 系统来说,我认为回购销毁这种收益分配模式要优于直接收益分配模式,具体原因分析如下: 1)回购销毁直接减少了 NEST 在二级市场的流通量,这种收益分配方式直观体现为抬高NEST 在二级市场的价格,从而实现间接收益分配,虽然用户的直接体验感相对直接收益分配较弱,但是每个 NEST 背后对应的价值是在上升的,对应的未来收益(现金流)也是在上升的。 直接收益分配和回购销毁,在 NEST 全被挖出的情况下,收益对象理论上一致。但是如果 NEST 未被全挖出的情况下(实际情况),则两者的效果存在显著差异:直接收益分配的受益对象是持有者(已挖出 NEST 的持有人),而回购销毁的受益对象是当前的持有者、报价矿工以及未来的报价矿工(未挖出的那部分 NEST 所对应的持有人)。由于 NEST 系统的主要作用是在链上输出价格数据,而报价矿工决定了价格的质量,所以采用回购销毁模式来激励当前以及未来的报价矿工对 NEST 系统来说更有长远利益。 2)对于 NEST 系统来说,回购销毁模式给了一个公开透明的方式进行市值管理。回购销毁模式一方面让为获得直接分配收益处于锁仓中大量 NEST 流动起来,同时也增大了NEST 在二级市场的买盘,这能明显增加了 NEST 作为加密资产的总体流动性。 3)对于 NEST 持有者说,回购销毁模式使持有者更容易对 NEST 价格建立预期,因为回购很明显会提升 NEST 的价格。NEST 系统由于收益规模并不大,如果采取直接收益分配模式,实际上多数普通持币用户获得的直接收益分配价值是微乎其微的,同样规模的资金用于回购销毁效果会更加明显。 4)在合规性层面,由于回购销毁机制在权益属性的认定上则比较困难,因而监管风险则会更低,所以回购模式是 NEST 走向国际化的必然要求。 总上所述几条原因,我认为 NEST 系统应该采用回购销毁模式来取代之前的直接收益分配模式。 三、假设 NEST 系统选择回购销毁,基于价格的简单计算 假设当前 NEST 的价格为 P(单位美元),NEST 流通总量为 T,回购销毁的收益规模为 E(单位美元),则这里给出一个简单的回购销毁后 NEST 价格的计算公式:

1)如果当前系统储蓄基金全部用于回购销毁:假设基于 2020 年 12 月 27 日 NEST 价格,截止上周 2020 年 12 月 25 日的系统储蓄基金全部用于回购销毁,则 NEST 价格: P = 0.0204 USDT,T = 17.49 亿枚(截止2020.12.27) E = 4378.19 ETH ,折合 USDT 为:4378.19 * 697.61 = 3054269 USDT(基于 12 月 27 日 ETH?的收盘价格)。 则 2020 年 12 月 27 日回购销毁后的 NEST 价格调整为:

调整后价格为 0.022309 USDT,相对于当前的 NEST 价格,将上涨 9.36%。 2)如果 NEST 预言机上线以来全部收益用于回购销毁:假设还是基于 2020 年 12 月 27 日 NEST 的价格,根据 NEST 系统的规则,NEST 上线以来全部收益大约为储蓄池余额的 10 倍,则上线以来的全部收益约为: E = 43781.9 ETH,折合 USDT 为:43781.9 * 697.61 = 30542691 USDT(基于 12 月27 日 ETH 的收盘价格)。 则 2020 年 12 月 27 日全部收益用于回购销毁后的 NEST 价格调整为:

调整后价格为 0.141693 UDST,相对于当前的 NEST 价格将上涨 594.57%。 3)如果 NEST上线以来全部直接收益分配(分红)用于回购销毁:根据上文全部收益的推断,则: E = 39403.71 ETH,折合 USDT 为:39403.71 * 697.61 = 27488422 USDT 。 则 2020 年 12 月 27 日全部收益用于回购销毁后的 NEST 价格调整为:

调整后价格为 0.088859 USDT,相对于当前的 NEST 价格将上涨 335.58%。 四、总结 通过以上基于 NEST 系统收益分配的数据分析,我认为基于当前加密经济市场背景下,对于 NEST 系统来说,回购销毁是比直接收益分配更优的方案,选择回购销毁策略更能促进 NEST 生态系统长期健康发展。 —- 编译者/作者:NEST爱好者 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

分析|如果NEST系统把4.3万枚ETH进行「回购销毁」会怎么样?

2020-12-30 NEST爱好者 来源:区块链网络

相关阅读:

- Filecoin网络故障已修复新版本包含降低Gas费的提案2020-12-30

- Defi即将使用比特币现金吗? Detoken和Anyhedge协议概述2020-12-30

- 研究显示,比特币挖矿每小时支付500万美元2020-12-30

- 比特币矿工马拉松发布创纪录的钻机订单给比特大陆2020-12-29

- 比特币矿工的收入达到每小时100万美元2020-12-29